Markedsutvikling i 2022 for alle livsforsikrings- og pensjonsprodukter samlet

Det ble i 2022 innbetalt i overkant av 134 milliarder kroner til livsforsikrings- og pensjonsprodukter hos medlemmene i Finans Norge. På samme tid i 2021 utgjorde innbetalt premie 133 milliarder kroner og i 2020 om lag 104 milliarder kroner. Innbetalinger til tjenestepensjonsavtaler for ansatte i privat og kommunal sektor var på 111 milliarder kroner, og utgjorde 82 prosent av de samlende premieinnbetalingene i 2022.

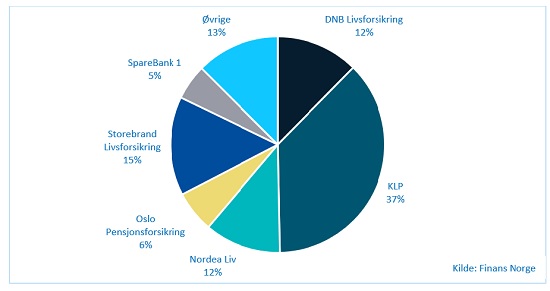

Figuren under viser markedsandeler basert på innbetalt premie for selskapene som solgte liv- og pensjonsprodukter i 2022.

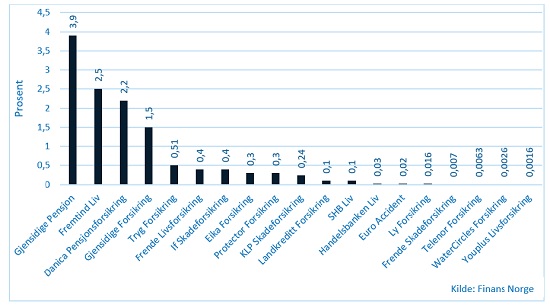

I 2022 sto de seks største selskapene for 88 prosent av den totale premien. Figuren under viser markedsandelene for de øvrige selskapene i fjor.

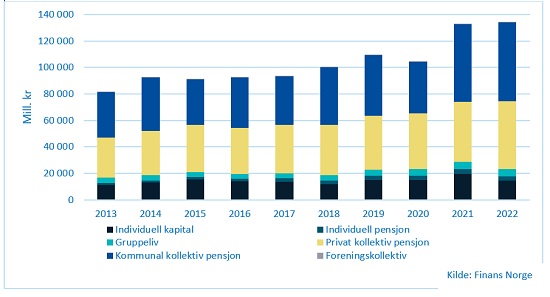

I figuren under vises premieutviklingen de seneste årene for ulike produkttyper innen livsforsikring og pensjon.

Innbetalt premie til livsforsikrings- og pensjonsprodukter med investeringsvalg utgjorde i 2010 om lag 21 prosent, mens den ved utgangen av 2022 sto for 40 prosent av den totale premien. Fra 2010 til i dag er det særlig innbetalinger til innskuddsbaserte tjenestepensjonsordninger som har påvirket premieandelen for investeringsvalgsprodukter. Ved utgangen av 2022 var 81 prosent av innbetalt premie til private tjenestepensjonsordninger tilknyttet avtaler med investeringsvalg. Til sammenligning utgjorde denne andelen 39 prosent i 2010.

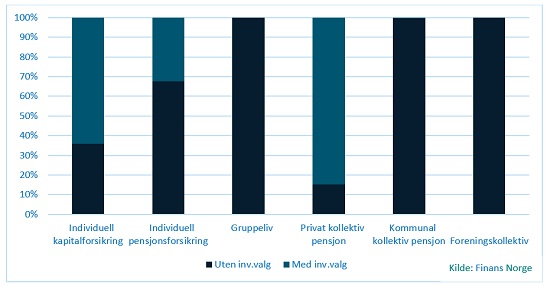

Figuren under viser hvordan innbetalt premie for de ulike produkttypene fordelte seg på produkter med og uten investeringsvalg i 2022.

De samlede forsikringsforpliktelsene for Finans Norges medlemsselskaper utgjorde ved utgangen av 2022 om lag 1 777 milliarder kroner. Dette er en økning i de samlede forpliktelsene på 4 prosent sammenlignet med året før. De totale forpliktelsene omfatter tall fra livselskapene og skadeselskapene som selger livsforsikringsprodukter.

Forsikringsforpliktelsene for tjenestepensjon i privat og kommunal sektor utgjorde ved årsskiftet 83 prosent av de totale forpliktelsene. I figuren under vises utviklingen i forpliktelsene de seneste årene fordelt på ulike produkttyper.

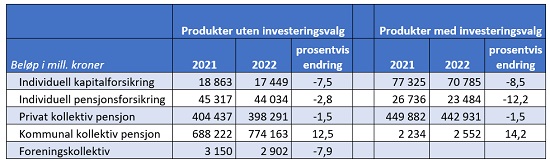

Forsikringsforpliktelsene er i det vesentligste knyttet til produkter uten investeringsvalg. Ved utgangen av 2022 utgjorde slike produkter 70 prosent av de totale forpliktelsene, en økning på 2 prosent sammenlignet med 2021. Forsikringsforpliktelsene knyttet til produkter med investeringsvalg var ved årsskiftet i underkant av 540 milliarder kroner. Dette er en nedgang på 3 prosent sammenlignet med året før. Forsikringsforpliktelsene knyttet til produkter uten investeringsvalg var på samme tid på om lag 1 237 milliarder kroner, som innebærer en økning på 7 prosent fra 2021.

Tabellen under viser forsikringsforpliktelsene fordelt på produkter uten og med investeringsvalg de to siste årene.

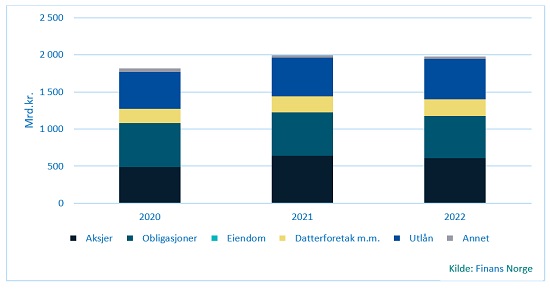

Den samlede forvaltningskapitalen i norske livselskaper var ved utgangen av 2022 på 1 981 milliarder kroner, hvilket er en nedgang på 1 prosent fra året før. Selskapsporteføljen sto for 8,1 prosent av den samlede forvaltningskapitalen, og utgjorde ved slutten av året 161 milliarder kroner.

Til forvaltning i kollektivporteføljen og investeringsvalgsporteføljen hadde livsforsikringsselskapene ved utgangen av 2022 henholdsvis 1 281 milliarder kroner og 540 milliarder kroner.

Det fremkommer i figuren under hvordan den samlede forvaltningskapitalen er fordelt mellom ulike aktivaklasser de seneste tre årene. Eiendom ligger hovedsakelig i kategorien «Datterforetak med mer».

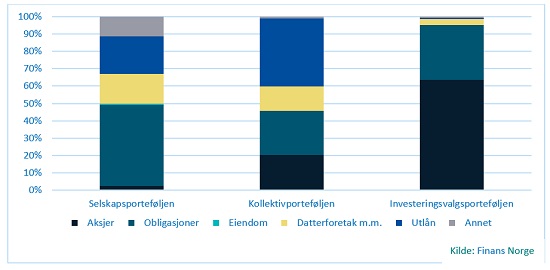

I figuren under vises det hvordan forvaltningskapitalen i de ulike underporteføljene er fordelt mellom ulike aktivaklasser i 2022.

I 2022 utbetalte medlemsselskapene i Finans Norge 45 milliarder kroner i alders-, AFP og etterlattepensjon fra individuelle og kollektive pensjonsordninger, som var en økning på 6 prosent sammenlignet med 2021. Av disse utbetalingene utgjorde privat kollektiv pensjon 18,2 milliarder kroner og kommunal kollektiv pensjon 22,3 mrd. kroner.

Videre sto engangsutbetalinger av dødsfallskapital fra individuelle kapitalforsikringer og gruppelivsforsikringer for 4,4 milliarder kroner, hvorav gruppelivsforsikringer utgjorde 66 prosent.

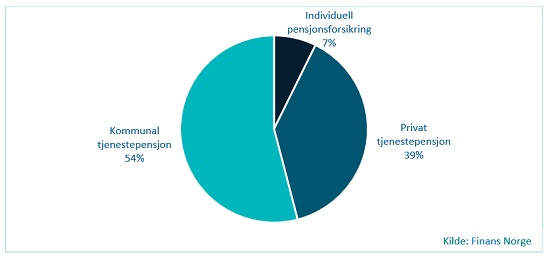

Om lag 1,8 milliarder kroner ble utbetalt i uførekapital fra individuelle kapitalforsikringer og gruppelivsforsikringer i 2022. Dette var en økning på 9 prosent sammenlignet med 2021, men omtrent på samme nivå som utbetalingene i 2020. I 2022 ble det også utbetalt 9,2 milliarder kroner i uførepensjon fra individuelle og kollektive pensjonsordninger.

Figuren under viser hvordan uførepensjonsutbetalinger fordeles mellom ulike type ordninger.

Lov om obligatorisk tjenestepensjon

Lov om obligatorisk tjenestepensjon pålegger alle arbeidsgivere i privat sektor å opprette pensjonsordninger for sine ansatte. Private tjenestepensjonsordninger skal etableres som enten ytelsesbasert, innskuddsbasert eller hybridordning, og loven fastsetter minimumskrav til utformingen av tjenestepensjonsordningene. En hybridordning har egenskaper fra både ytelsesordninger og innskuddsordninger, og ble innført i 2014.

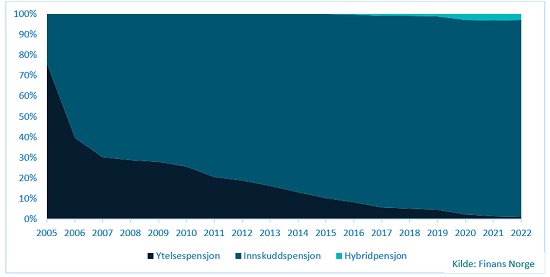

Det var ved utgangen av 2022 om lag 1,95 millioner medlemmer i private tjenestepensjonsordninger i Norge med aktiv opptjening av alderspensjonsrettigheter. Innskuddsbaserte tjenestepensjonsordninger er i dag dominerende innen privat tjenestepensjon og det er nå i underkant av 1,9 millioner medlemmer i slike ordninger.

Figuren under viser utviklingen i antall medlemmer i private tjenestepensjonsordninger med aktiv opptjening av alderspensjon fordelt mellom de ulike pensjonsordningene i privat sektor fra 2005 og frem til i dag.

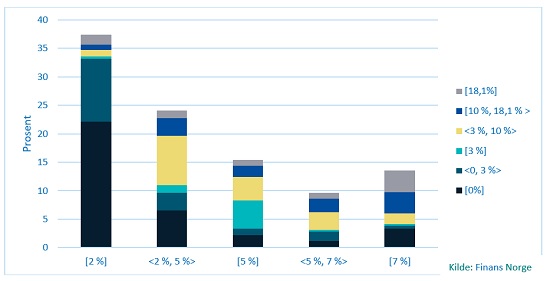

Fra 1. januar 2022 ble det innført regler om pensjon fra første krone og første dag. Dette innebærer blant annet at arbeidsgivere i privat sektor skal innbetale årlig innskudd på minimum 2 prosent og maksimalt 7 prosent av ansattes lønn opp til 12 G. Arbeidsgiver kan i tillegg innbetale inntil 18,1 prosent for lønn mellom 7,1G og 12 G. Grunnbeløpet G utgjorde pr. 01.05.2022 kr. 111 477 og justeres 1. mai hvert år. Aldersgrensen for medlemskap i slike pensjonsordninger ble fra 2022 satt ned fra 20 år til 13 år. Bedriftene hadde frist til utgangen av juni 2022 med å tilpasse sine pensjonsordninger til de nye reglene.

Ved utgangen av 2022 var 22 prosent av medlemmene i innskuddspensjonsordninger omfattet av ordninger med innskudd på 2 prosent for lønn opp til 12 G. Dette utgjør i overkant av 400 000 medlemmer.

Om lag 4 prosent av medlemmene i innskuddsordninger var ved utgangen av 2022 med i ordninger med maksimale sparesatser, det vil si ordninger med 7 prosent innskudd for lønn opp til 12 G og et tillegg på 18,1 prosent innskudd for lønn mellom 7,1 og 12 G.

Figuren under viser fordelingen av innskuddssatser for medlemmer i innskuddsordninger ved utgangen av 2022.

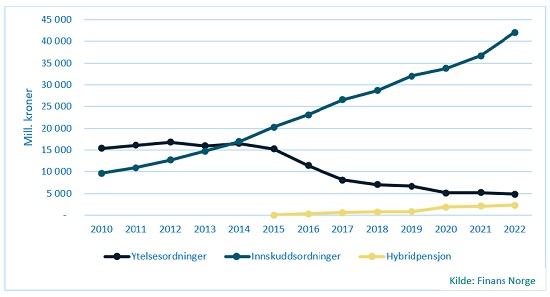

Den totale innbetalte premien i privat tjenestepensjon i 2022 var på om lag 51 milliarder kroner, hvilket er en økning på 12 prosent sammenlignet med året før. Innbetalingene til innskuddsbaserte pensjonsordninger utgjør en stadig større andel av premieinnbetalingen i privat tjenestepensjon. Ved utgangen av fjoråret utgjorde premien for slike ordninger 82 prosent av innbetalingene til private tjenestepensjonsordninger.

Totalt ble det innbetalt over 42 milliarder kroner til innskuddsbaserte pensjonsordninger i fjor, mens premieinnbetalinger for de ytelsesbaserte ordningene utgjorde 4,8 milliarder kroner. Innbetalingene til hybridpensjonsordninger var i 2022 på 2,3 milliarder kroner, som er en økning på 11 prosent fra året før. I tillegg ble det innbetalt 2,3 milliarder kroner for uførepensjonsdekninger etter tjenestepensjonsloven.

Figuren under viser utviklingen i innbetalt premie for privat tjenestepensjon fra 2010 og frem til i dag.

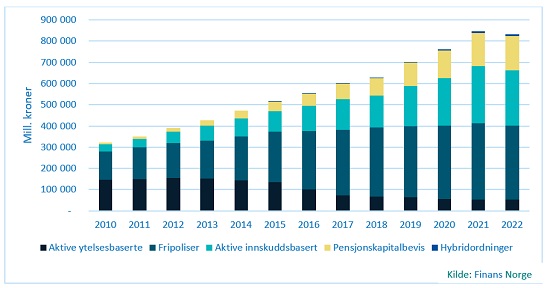

De samlede forsikringsforpliktelsene for tjenestepensjon i privat sektor var ved utgangen av 2022 på 841 milliarder kroner, mot 854 milliarder kroner i 2021 og 768 milliarder kroner i 2020.

Figuren under viser hvordan forsikringsforpliktelser for de ulike private tjenestepensjonsordningene har utviklet seg de senere årene.

Forpliktelsene knyttet til aktive ytelsesbaserte ordninger var ved utgangen av 2022 om lag uendret sammenlignet med 2021, og utgjorde ved årsskiftet om lag 54 milliarder kroner. Tilsvarende er pensjonskapitalen tilknyttet aktive innskuddsbaserte ordninger redusert med 4 prosent siste året. Livselskapenes forpliktelser for aktive innskuddsordninger utgjorde pr. 31.12.2022 i overkant av 260 milliarder kroner, mot 270 milliarder i 2021 og 223 milliarder i 2020.

Forsikringsforpliktelser tilknyttet alderpensjon og uførepensjon etter tjenestepensjonsloven har økt med henholdsvis 20 prosent og 9 prosent gjennom 2022, og samlet utgjør disse forsikringsforpliktelsene nå 17,8 milliarder kroner. Alderspensjonsforpliktelsene alene er på 9,2 milliarder kroner mot 7,7 milliarder kroner i 2021 og 5,1 milliarder kroner i 2020. Alderspensjonsforpliktelsene tilknyttet hybridordninger utgjør nå i overkant av 1 prosent av de samlede forsikringsforpliktelsene for privat tjenestepensjon.

Livsforsikringsselskapenes forpliktelser knyttet til fripoliser, pensjonskapitalbevis og pensjonsbevis er redusert med 1 prosent fra 2021 til 2022, og utgjorde ved utgangen av 2022 om lag 511 milliarder kroner mot 515 milliarder kroner i 2021. Fripoliser er oppsparte pensjonsrettigheter fra en ytelsesbasert tjenestepensjonsordning i et tidligere arbeidsforhold eller hvis arbeidsgiver har redusert eller omdannet tjenestepensjonsordningen. Pensjonskapitalbevis og pensjonsbevis er tilsvarende fra henholdsvis innskuddsbasert tjenestepensjon og hybridordninger.

Forpliktelsene knyttet til fripoliserettighetene utgjorde ved utgangen av 2022 om lag 348 milliarder kroner, hvilket er en nedgang på 3 prosent sammenlignet med året før. Det har siden høsten 2014 vært mulig å konvertere alderspensjonsrettigheter fra fripoliser med garanti til fripoliser med investeringsvalg. Ved utgangen av 2022 utgjorde fripoliser med investeringsvalg i overkant av 19 milliarder kroner, mot 21 milliarder kroner i 2021. Dette er en nedgang på 9 prosent sammenlignet med året før.

Egen pensjonskonto [1]

Egen pensjonskonto ble innført fra 2021 og gjelder for ansatte i private bedrifter med innskuddspensjonsordninger. Arbeidstakere i slike bedrifter får automatisk samlet sin nåværende og tidligere pensjonsopptjening fra innskuddsordninger i en egen pensjonskonto hos nåværende arbeidsgivers pensjonsleverandør. Det er mulig for arbeidstaker å reservere seg mot slik sammenslåing eller å flytte pensjonskontoen sin over til en selvvalgt leverandør. Ved utgangen av 2022 hadde 4 prosent av ansatte med egen pensjonskonto valgt å flytte denne til en selvvalgt pensjonsleverandør.

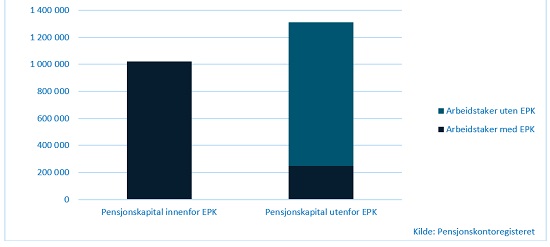

Egen pensjonskonto gjelder kun for arbeidstakere med aktiv opptjening i innskuddspensjonsordninger i privat sektor. Det er derfor mange som ikke omfattes av denne ordningen, eksempelvis gjelder dette for ansatte i offentlig sektor, ansatte i privat sektor med ytelsesordning og arbeidsledige. Figuren under viser antall pensjonskapitalbevis innenfor og utenfor egen pensjonskonto ved utgangen av 2022 for hele det norske markedet.

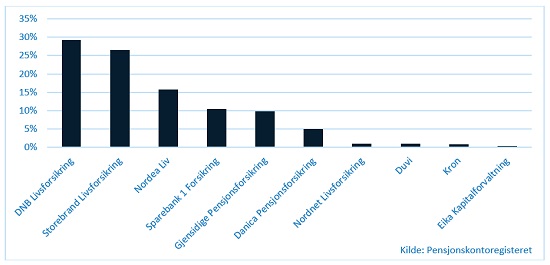

Totalt i det norske markedet var det ved utgangen av 2022 om lag 350 milliarder kroner til forvaltning i egen pensjonskonto, hvorav om lag 20 milliarder kroner ble forvaltet hos en selvvalgt leverandør. Figuren under viser hvordan midlene var fordelt mellom de ulike leverandørene.

Individuell pensjonssparing [2]

Mange vil kunne ha behov for å spare ekstra til pensjon utover de oppsparinger som skjer gjennom folketrygden og hos arbeidsgiver. Dette kan blant annet gjelde personer som ikke omfattes av obligatorisk tjenestepensjon eller som kun har tjenestepensjonsordninger tilsvarende minimumskravene til obligatorisk tjenestepensjon.

I november 2017 ble det innført en ny individuell pensjonsspareordning med skattefradrag (IPS) i Norge for å stimulere til økt privat pensjonssparing. Med ordningen ble det innført skattesymmetri i skattesatsene for fradrag og beskatning ved uttak. Sparing i IPS kan tilbys via banker, livsforsikringsselskaper, pensjonsforetak og verdipapirforetak og forvaltningsselskap for verdipapirfond. IPS som tilbys via livsforsikringsforetak må inneholde et forsikringselement. Fra 2022 er maksimalt årlig sparebeløp redusert fra 40 000 kroner til 15 000 kroner.

Det ble i 2022 innbetalt om lag 1,4 milliarder kroner til IPS-avtaler i Norge, basert på tall fra Finans Norge og Verdipapirfondenes Forening. Dette er en nedgang på 50 prosent sammenlignet med 2021. Ved utgangen av 2022 er det etablert om lag 202 000 IPS-avtaler, og i løpet av fjoråret ble det foretatt innbetalinger til over 70 prosent av disse avtalene.

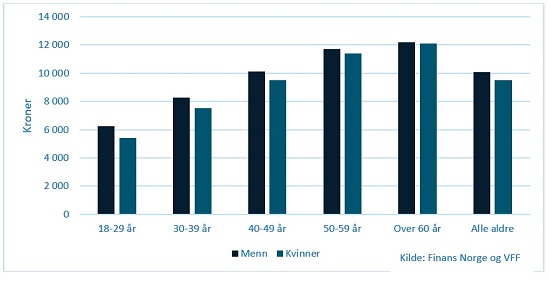

I 2022 var gjennomsnittlig innbetalt sparebeløp 9 800 kroner, mens det i 2021 var i overkant av 21 000 kroner. Gjennomsnittlige innbetaling øker med alderen, og i 2022 sparte personer over 60 år i snitt 12 150 kroner i IPS. Til sammenligning sparte denne aldersgruppen i snitt 32 700 kroner i 2021.

Figuren under viser hvordan gjennomsnittlig sparebeløp fordelte seg mellom de ulike aldersgruppene for kvinner og menn i 2022.

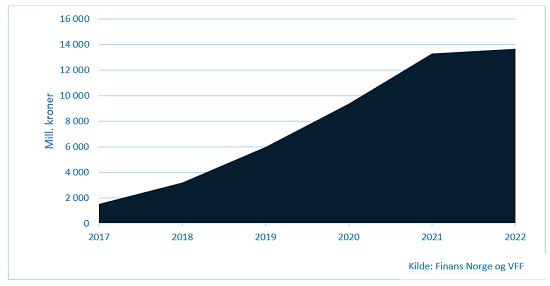

Ved utgangen av 2022 hadde nordmenn oppspart en samlet pensjonsbeholdning på 13,7 milliarder kroner i IPS-avtaler, en økning på 3 prosent fra 2021. Om lag 43 prosent av pensjonsbeholdningen var knyttet til IPS-avtaler inngått av kvinner. Dette innebærer en samlet pensjonsbeholdning på 5,9 milliarder kroner for kvinner, mens samlet har menn spart opp 7,8 milliarder kroner. Ved utgangen av 2022 hadde kvinner en gjennomsnittlig IPS-pensjonsbeholdning på om lag 70 000 kroner, mens menns beholdning i snitt er på 84 000 kroner.

Figuren under viser utviklingen i pensjonsbeholdningen siden innføringen av IPS.

Denne artikkelen er basert på tallgrunnlag fra Finans Norges medlemsselskaper, jf. https://www.finansnorge.no/tema/statistikk-og-analyse/statistikkgrunnlag/#part2, dersom annet ikke er presisert.

[1] Tallene under dette punktet er hentet fra Pensjonskontoregisteret.

[2] Tallene under dette punktet omfatter IPS-avtaler hos Finans Norges medlemmer samt medlemmene i Verdipapirfondenes forening