|

Innhold: ü Skadeutvikling landbasert norsk forsikring ü Naturskader ü Markeds- og premieutviklingen

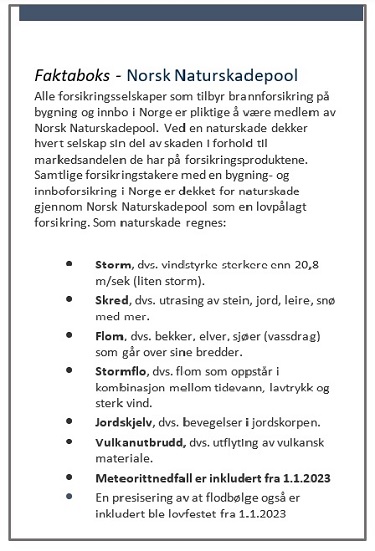

Innledning: I denne artikkelen gis det en gjennomgang av det norske skadeforsikringsåret 2022. Fra mars 2020 og delvis fram til 1.kvartal 2022, var det mange restriksjoner som følge av koronapandemien. Restriksjonene gjaldt i stor grad reise til/fra utlandet, uteliv og restaurantbesøk, samt «pålegg» om hjemmekontor. Mange av disse restriksjonene påvirket dermed også deler av skadeutviklingen for forsikringsbransjen. I det følgende er det derfor sammenlignet med 2019, som kan kalles et «normal-år». Det har selvsagt vært en del som påvirker utviklingen uansett; blant annet flere forsikrede kjøretøy, flere boliger, flere personer/innbyggere og ikke minst inflasjon, med økte strømpriser og økt rentenivå. Kilde til tallgrunnlaget er medlemsselskapenes innrapportering til Finans Norge der hvor ikke annet er nevnt. https://www.finansnorge.no/tema/statistikk-og-analyse/forsikring/ Alle beløp er i nominelle kroner hvis ikke annet er nevnt. Der hvor naturskader er nevnt, betyr det i denne sammenhengen skader definert under Norsk Naturskadepool – se faktaboks. |

|

Hovedtrekk skadeåret 2022

Ø Normalt naturskadeår

Ø Fortsatt noe gjenværende koronaeffekt på reise

Ø Motorvogn tilbake til før-koronatid

Ø Hus, hjem, hytte – bortsett fra desember – lite kulde

Ø Næringsbygg – flere store brannskader

Ø Person/yrkesskade – økt bruk av behandlingsforsikring

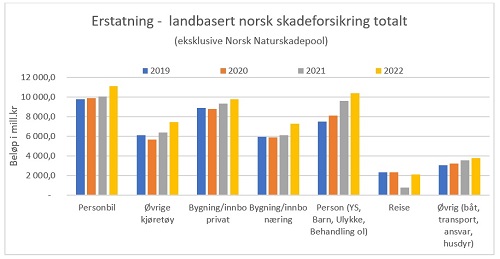

Totalt for landbasert norsk forsikring i 2022 ble det erstattet skader for 51,7 milliarder kr, som er 6 prosent mer enn i 2021. Økningen er på 6 milliarder kr fra 2021, hvorav 2 milliarder skyldes motorvognskader, næringsbyggbranner med 1,3 milliarder, reiseskader med 1,3 milliarder; riktignok fra et svært lavt beløp i 2021, og personskader med 798 millioner kr.

I tillegg kommer det skader som gjelder Norsk Naturskadepool (NP) på bygning og innbo.

Naturskader på bygninger og innbo – se også faktaboks

I Norge var det et relativt normalt år for naturskader i 2022, mens det året før var ganske lite slike skader. Naturskader skjer ofte uforutsett og tilfeldig, og i mindre grad ser ut til være påvirket av klimaendringene enn det styrtregnsskader er. Styrtregnskader vil ikke være omfattet av naturskadepoolens definisjon, med mindre det blir elver eller bekker som renner over sine bredder.

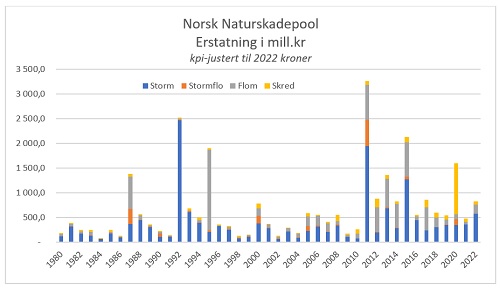

Selv om det er stor variasjon fra år til år med konsekvens av naturskader, kan det virke som skredrisikoen er økende; særlig på Vestlandet og i nord. Det er tilfeldig hvor store erstatninger det blir, avhengig av hvordan og hvor naturskader treffer; i tettbebygde strøk eller i mer grisgrendte. I grafen nedenfor vises erstatningsbeløp fra 1980 og fram til 2022. I starten av 2022 var det mye storm i Norge. Resten av året ble heldigvis relativt rolig, så av samlet erstatning for 2022 på rundt 830 mill.kr, utgjorde de tre første månedenes stormer nesten 60 prosent av dette.

Store naturskadehendelser:

· Storm og stormflo i oktober 1987 i Oslo-området

· Nyttårsstorm januar 1992

· «Vesleofsen» vårflom 1995 i Glomma og Lågen

· Stormene Berit (også stormflo) i november og Dagmar i desember 2011

· I 2015 stormen Nina i januar og flom/uvær Synne i desember

· 30.desember 2020 kvikkleireskred i Gjerdrum, og et mindre omfattende skred i Alta i juni

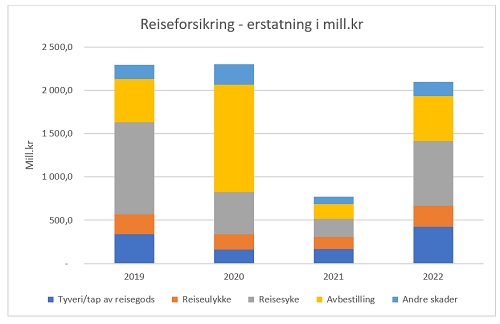

Reiseskader

Reiseforsikring er naturlig nok mest påvirket av koronatiltakene siden det delvis var «forbud» mot fritidsreiser til utlandet, samtidig som en del land utenfor Norge også hadde strenge tiltak for å begrense koronasmitten. Fra 12.mars 2020 ble det innført reiseforbud/-begrensing, og det medførte mye avbestillingserstatninger. I starten av 2022 opphørte de fleste reiserestriksjonene, slik at reisevirksomhet har økt og da særlig utenfor Norges grenser. Men det kan kanskje virke som om nordmenn har blitt litt uvante og uoppmerksomme ved reise til utlandet. Vi ser i hvert fall at tyveri av reisegods tok seg opp gjennom 2022. Mens reisesykdommene fortsatt er noe under 2019-nivå og som kan skyldes at færre eldre har reist utlands igjen.

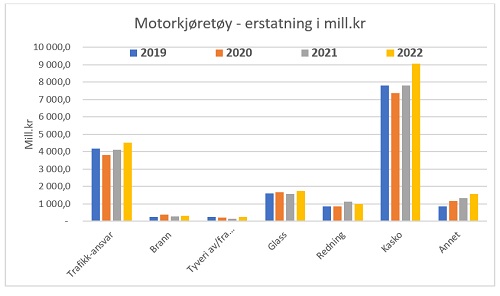

Motorvognskader

Ett av koronatiltakene både i 2020 og gjennom 2021 var å «påby» hjemmekontor der hvor det lot seg gjøre. Samtidig ble det anmodet om forsiktighet ved bruk av kollektivtransport. Dette innvirket på kjøremønsteret, særlig i og rundt de store byene. Men det er vanskelig å se den totale effekten på motorvognskadene av dette. Mange brukte mer bil enn før, samtidig som trafikken ble mer jevnt fordelt utover dagen og det medførte færre kollisjonsskader. For nyttekjøretøy, slik som buss og lastebil, var det mindre bruk siden deler av samfunnet var nedstengt; mindre reisevirksomhet og turisme. Etter at samfunnet gjenåpnet i 2022, har erstatning på lastebil, buss og varebil.

Totale erstatninger for dette segmentet var på 988 mill.kr i 2021 og ble på 1,2 milliarder kroner i 2022. Noe som er godt over 2019-nivå, også når inflasjon tas i betraktning.

Gjennom 2021 økte redningsskadene mye, men ser ut til å ha stabilisert seg i 2022. Dette kan ha sammenheng med kjøremønster og sesongvariasjon. Totalt økte motorvognerstatningene med nesten 13 prosent fra 2021 til 2022; fra 16,4 milliarder kr til 18,5 milliarder. Det er særlig kaskoskader som bidrar til økningen fra 2021 til 2022. Noe som delvis skyldes stor økning på av skader på nærings-kjøretøy, slik som busser, lastebiler, traktorer og arbeidsmaskiner.

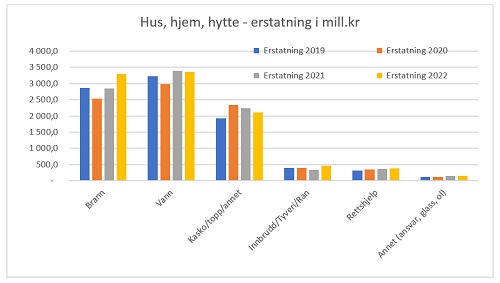

Skader på hus, hjem, hytte

Siden vinteren 2021 var svært kald og snørik, medførte det en del frostskader og snøtyngdeskader, mens vinteren 2022 var mildere, bortsett fra i desember. I grafen nedenfor er frostskadene inkludert i vann, og snøtyngdeskader er inkludert i kasko. I 2022 var det et par større branner i leilighetsbygg, samt høye strømpriser, noe som bidro til økte brannerstatninger.

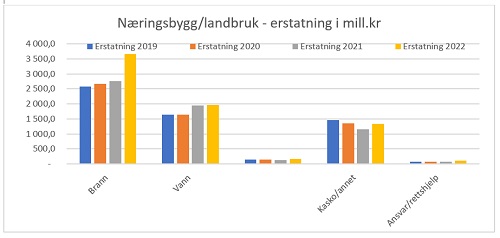

Skader på Næringsbygg/landbruk

Den kalde vinteren 2021 ga også økte vannskadeerstatninger på næringsbygg og landbruk. Mens det i 2022 var noe mer ekstremnedbør på høsten som har medvirket til at vannskadene er omtrent like store som i 2021. De økte brannerstatningene i 2022 skyldes en del større brannhendelser; et søppelanlegg i juli og to leilighetsbygg som brant i mars.

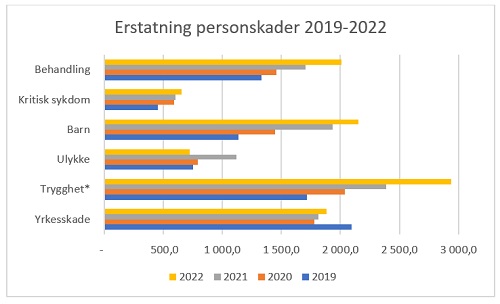

Personskader

Totale personskader i 2022 ble på nesten 10,4 milliarder kr som er en økning på 8 prosent fra året før. Økningen skyldes i stor grad porteføljevekst, og da særlig på behandlingsforsikring. I grafen nedenfor vises utviklingen av skader fra 2019 til 2022 på de ulike personproduktene.

*) Trygghetsforsikring betyr her personforsikring utover lov om yrkesskade; alt fra selvstendig næringsdrivende til skade i fritid og til/fra arbeid.

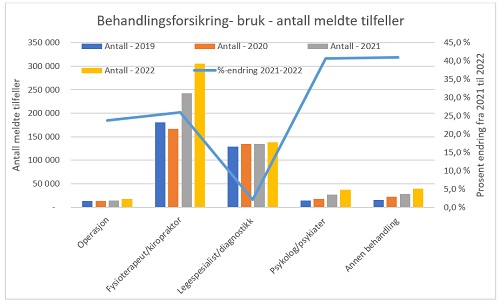

Behandlingsforsikring har hatt en økende portefølje. Fra 4.kvartal 2021 til 2022 økte antall forsikrede personer med drøye 7 prosent og er på 748.400 forsikrede, og hvor 90 prosent har forsikringen via arbeidsgiver eller andre kollektive avtaler. Med økende portefølje og til dels økt dekningsomfang, gir dette naturlig nok økt bruk av denne forsikringen.

Figurene nedenfor viser hvilke dekninger som brukes mest. Bruksfrekvensen er høyest på fysioterapi, mens erstatningene er høyest på legespesialist og operasjoner. Siden psykolog-dekning i større grad er inkludert i forsikringen, øker også bruken her.

Av totale erstatninger på 2,0 milliarder kr i 2022, gikk til sammen 61 prosent til operasjoner og legespesialist.

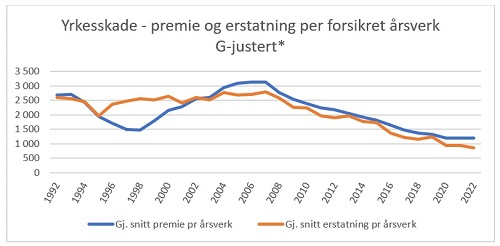

Den lovpålagte yrkesskadeforsikringen har i stor grad vært uendret siden 1991. Fra mars 2020 ble riktignok yrkessykdomslisten utvidet med covid-19; i hovedsak mest betydning for helsearbeidere. Konsekvensen av denne utvidelsen er ennå for tidlige å konkludere, men enn så lenge ser det ut til å være få tilfeller som har medført langtidsfravær. Det virker også som at de som har vært langtidssykmeldte, blir friske igjen, selv om det kan ta litt tid. Siden yrkesskadeforsikringen forutsetter årsakssammenheng, forårsaket av arbeid i arbeidstiden, vil en del tilfeller falle utenfor denne forsikringen. Ofte kan det ta noe tid å utrede om så er tilfelle.

Utviklingen på yrkesskader har vært positiv helt siden 2008 – færre skader og mindre omfattende - og mye skyldes godt HMS-arbeid i bedriftene. Under koronatiden (2020-2021) var det enkelte nedstengte virksomheter, særlig for reiselivsbransjen, noe som kan ha innvirket både på premie og erstatning.

*) Erstatning etter yrkesskade endres i takt med grunnbeløpet i folketrygden (G), derfor er denne justeringen brukt i grafen.

Markeds- og premieutviklingen

Markedet

Gjennom de siste årene har det vært konsolideringen i det norske skadeforsikringsmarkedet. Insr forsikring la ned virksomheten i løpet av 2020 og fornyelsene av forsikringene derfra ble overtatt av Storebrand. Fremtind er en sammenslutning av DNB Skadeforsikring og SpareBank 1 fra 2019. Fra 1.april i 2022 har Codan Norge gått inn i Tryg. I figuren nedenfor er det vist markedsandel for Tryg inkl. Codan også per 4.kvartal i 2021.

Premieutvikling

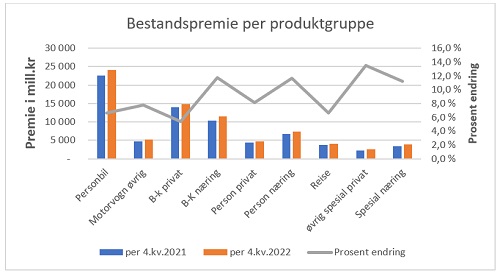

Figuren nedenfor viser utviklingen i bestandspremie på ulike produktområder. Totalt økte premievolumet med 8 prosent fra 2021 til 2022, og er på til sammen 78,2 milliarder kr. Økningen i motorpremie fra 2021 til 2022 skyldes økning i bilsalget og med stadig større innslag av elbiler, samt økte delepriser og leveringsforsinkelser. I Finans Norge sin statistikk skilles det ikke på elbil eller ikke. For øvrige produktområder er det en kombinasjon av volumvekst og prisøkning. Gruppen person privat inneholder ulykke, barneforsikring, kritisk sykdom og noe individuelle avtaler på behandlingsforsikring. Person næring består hovedsakelig av lovpålagt yrkesskadeforsikring og persondekninger utover loven, samt mye behandlingsforsikring. Spesial privat inneholder kjæledyr, reiseforsikring og fritidsbåt og eierskifte. Mens ansvar, transport og fiskeoppdrett ligger i gruppen spesial næring.

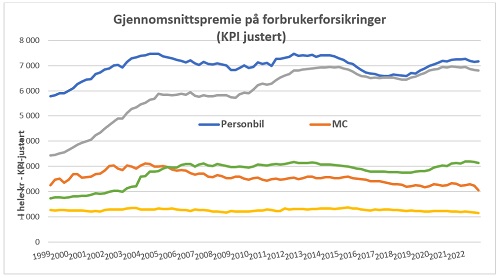

Ser en på utviklingen i gjennomsnittspremien over tid, og justeres premien for konsumprisindeks (KPI), er det ikke stor økning fra 2021 til 2022; snarere en liten reduksjon for en del produkter. Det kan være en begynnende effekt for enkelte husstander av økt prisnivå og økte renteutgifter. At enkelte forbrukere sier fra seg «unødvendige tilleggsdekninger» og/eller bytter forsikringsselskap, som da kan redusere premien. Det er lite ennå som tilsier færre forsikringsavtaler på nødvendighetsforsikringer som hus, innbo, bil.

Redusert premie på MC i 4.kvartal 2022, kan nok ha sammenheng med at det har blitt enklere å avskilte sesongkjøretøy. Det er ikke lenger nødvendig å fysisk levere inn skiltene. Regelverket trådte i kraft fra 12.september 2022.