Svenska Försäkringsföreningen anordnade den den 5 december 2006 ett heldagsseminarium över ämnet ”Rehabilitering och Prevention – Rättighet eller skyldighet?”. Där diskuterades bl a vem som skall bära ansvaret för rehabilitering. Är det arbetsgivaren? Försäkringskassan? Vården? Vilken roll har försäkringsbolagen? Och vilken roll vill de ha? En av de många uppskattade föredragshållarna var Gunnel Blomberg, som redogjorde för de åtgärder man vidtagit hos Swedbank och Länsförsäkringar. Här återges hennes anförande.

Swedbank (FöreningsSparbanken)

Innan jag började på Länsförsäkringar i september 2005, arbetade jag i Swedbank (dåvarande FöreningsSparbanken) som koncernansvarig för Hälsa och Arbetsmiljö. Där började mitt intresse för rehabiliteringsfrågor när jag, i en av de chefsbefattningar som jag hade under min tid i banken, var medlem av koncernens arbetsmiljökommitté från år 2000.

Vid varje sammanträde noterades att sjukfrånvaron ökade. I början av 2002 bestämdes att banken skulle försöka vända utvecklingen. Skälen var dels oron över vilka kostnader detta kunde medföra, dels bankens ambition att framstå som en attraktiv arbetsgivare som månar om sin personal.

Hösten 2002 startades därför en koncernövergripande satsning i syfte att minska sjukfrånvaron som kallades ”Offensiv för Hälsa”, där jag var projektledare. Arbetet inleddes med en analysfas, där det kunde konstateras att sjuktalen i banken fördubblats mellan 1998 och 2002. Det konstaterades också att det svenska samhället i stort uppvisade samma utveckling – fenomenet var alltså inget unikt för banken.

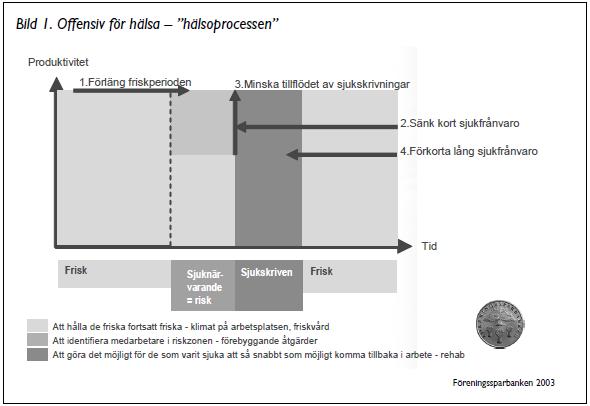

Projektet arbetade mycket brett med problemställningen, och etablerade tre delar som alla analyserades i syfte att finna förbättringar (se bild 1, nästa sida).

1. Frisk – att hålla de friska fortsatt friska, dvs förlänga friskperioden.

2. Risk – att tidigt identifiera medarbetare i riskzonen så att åtgärder att återföra medarbetaren till ”Frisk” kunde sättas in.

3. Sjuk – att när sjukfall ändå inträffat, förkorta sjukperioder bl a genom effektiv rehabilitering.

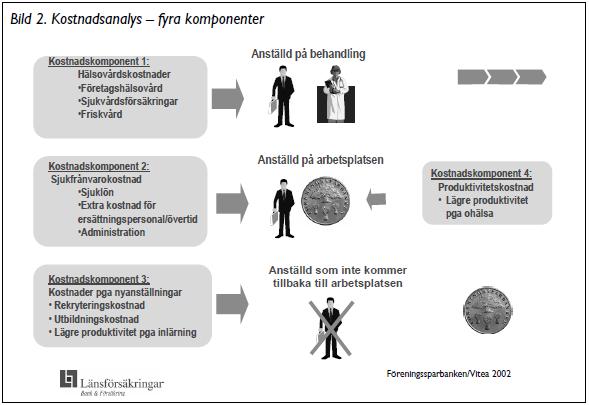

En tidig aktivitet var att göra en kostnadsanalys, bestående av fyra komponenter (bild 2):

1. Kostnader för förebyggande åtgärder.

2. Kostnader för sjukfrånvaro.

3. Kostnader för nyanställningar (ersättningsrekryteringar).

4. Kostnader för minskad produktivitet i form av sjuknärvaro.

Analysen resulterade i en total kostnad för ohälsa 2002 inom Swedbank om 370 miljoner kronor. Incitamenten att minska sjukfrånvaron blev därmed mycket tydliga.

Senare i arbetet intresserade projektet sig också för vilket intäktsbortfall sjukfrånvaron medförde. Det är svårt att beräkna, men projektet fann tydliga samband mellan goda ekonomiska resultat och högt välbefinnande bland medarbetarna.

Projektet avslutade inom ett år 97 av 138 heltidssjukskrivningar (många mycket långa) genom ett intensivt arbete med rehabilitering med hjälp av rehabcoacher. Närmare 60 % återgick i arbete på hel- eller deltid.

Nyckeln till framgång var framför allt att konsekvent arbeta med varje sjukfall, följa upp planerade åtgärder och driva processen gentemot de olika intressenterna – chefer, Försäkringskassan, vårdgivare – med medarbetaren i centrum. Det går alltså att lyckas även med långa, komplicerade sjukfall.

Projektet fokuserade framför allt på att bygga en ”infrastruktur” – en systematik i bankens arbete med hälsa/ohälsa. Här följer ett axplock av de åtgärder som vidtogs inom ramen för projektet:

• Etablering av en hälso- och arbetsmiljöorganisation.

• Införande av ”Rutiner vid sjukdom” – en beskrivning av vilka åtgärder som chefer och andra intressenter förväntades vidta när medarbetaren blev sjuk.

• Etablering av en Hälsopolicy.

• Mätetalen sjukfrånvaro och långtidsfriska följdes upp på styrkort.

Projektet ledde slutligen till att sjuktalen minskade samt att det nya mätetalet långtidsfriska ökade. Bankens samlade insatser ledde till Alectas utmärkelse ”Sveriges Bästa Arbetsplats” 2003.

Problemställningar i Sverige

Även om utvecklingen i vissa avseende går åt rätt håll, kan vi konstatera att Sverige har fortsatta problem med kostnaderna för arbetsoförmåga. För 2006 är prognosen 126,4 miljarder; i budgeten för 2007 uppgår kostnaderna till 122,4 miljarder, vilket motsvarar 15,8 % av statens utgifter (Källa: Budgetprop 2006/07).

Försäkringskassans ansträngningar verkar inte heller räcka till för att lösa problemen. Den sjukskrivne får i genomsnitt vänta 245 dagar på att få en kontaktperson. Avstämningsmöte hålls inom 90 dagar i 2 % av sjukfallen. En rehabiliteringsplan upprättas i 3 % av sjukfallen, och aktiva åtgärder förekommer det första året i knappt 25 % av sjukfallen. Sammantaget leder detta till en bristfällig och sen rehabilitering.

Ansvaret för rehabilitering är också otydligt; frågan har nyligen utretts av Kurt Eriksson på uppdrag av regeringen. Vad ansvarar arbetsgivaren för? Försäkringskassan? Vården?

Socialförsäkringsutredningen (Anna Hedborg) konstaterar också att det råder en brist på försäkringsmässighet i tillämpningen av sjukförsäkringen.

Det krävs rättvända incitament hos de olika intressenterna för att åstadkomma de önskade effekterna:

• Lägre kostnader och bibehållen produktivitet (stat/företag/individ).

• Nöjda kunder, låga kostnader, bibehållen produktivitet, försäkringsmässighet (försäkringsbranschen).

Svenska företag

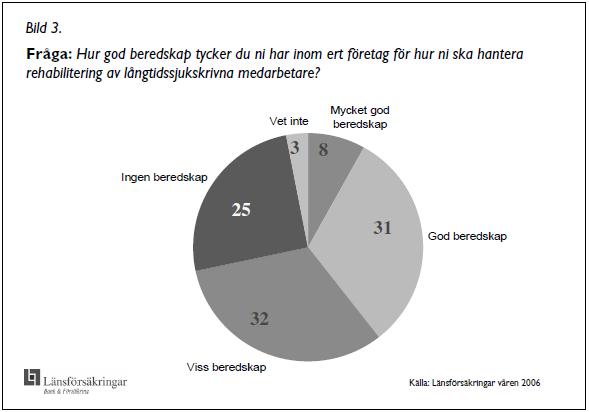

Länsförsäkringar ställde frågor till företag med 1– 49 anställda våren 2006, bl a om hur de såg på sin beredskap att hantera långtidssjukskrivna medarbetare (bild 3). 60 % uppgav att de hade ingen eller bara viss beredskap. Här behöver företagen uppenbarligen stöd och hjälp för att kunna ta sitt ansvar.

Vi märker inom Länsförsäkringar en kraftigt ökad efterfrågan på sjukvårdsförsäkringar, och har på fyra år fördubblat antalet försäkrade. Vi ser en tydlig trend i att företagen numera tecknar försäkringar som omfattar alla medarbetare i företaget, från att det tidigare ofta handlade om att försäkra personer i ledande befattningar.

I en undersökning genomförd av Regi Research & Strategi 2006 ställdes frågan till företag varför de valt att skaffa en sjukvårdsförsäkring. De viktigaste argumenten var:

• en förmån/en bra förmån för de anställda,

• att få tillbaka personalen/nyckelpersoner så snabbt som möjligt i arbete,

• en förmån för vissa nyckelpersoner,

• trygghet för nyckelpersoner och anställda,

• ekonomiska skäl/värdefull investering/lönsamhet.

Länsförsäkringar

Utvecklingen inom hälsoarbetet är viktigt för Länsförsäkringar dels därför att kunderna efterfrågar hjälp och skydd vid ohälsa, dels för att kostnaden för många av de försäkringar som gäller vid sjukdom påverkas av de långa sjukskrivningar som nu tyvärr är vanliga. Nedan följer några exempel på hur Länsförsäkringar

arbetar:

• Länsförsäkringar ger rabatt på sjukförsäkring inom tjänstepension om kunden också har sjukvårdsförsäkring (skadebegränsning).

• I villkoren för sjukavbrotts- och sjukvårdsförsäkringen finns rätt och skyldighet att aktivera hälsoombud efter 30 dagars sjukskrivning (eller, vid upprepade sjukdomsfall, vid sex tillfällen under ett år).

• Anställda inom Länsförsäkringar har sjukvårds- och rehabiliteringsförsäkring.

Länsförsäkringar har en enhet – Forskning och Framtid – som bedriver såväl fria forskningsprojekt som uppdragsforskning. Några exempel:

• Årets sju projekt inom rehabilitering och trafikforskning.

• Slutredovisning av 18 forskningsprojekt i form av slutrapporter, seminarier och en årsbok.

• Uppdragsforskning om arbetsoförmåga i rättstillämpningen, socialförsäkringssystem i andra länder och produktmärkning för återvinningssystem

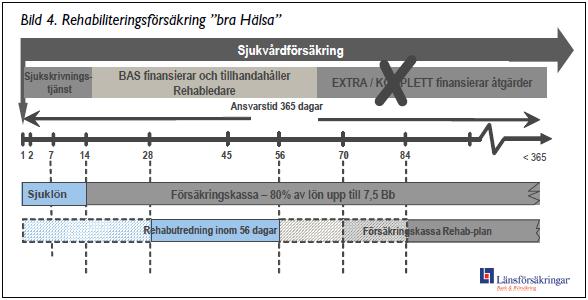

Länsförsäkringar har utvecklat ett koncept kallat braHälsa. Det innehåller f n sjukvårdsförsäkringar i några olika varianter samt en rehabiliteringsförsäkring. Vi arbetar också med olika typer av förebyggande insatser. En beskrivning av hur de olika produkterna samverkar i syfte att åstadkomma en effektiv rehabilitering finns i bild 4.

Slutsatser

Försäkringsbranschen kan bidra! Vi har god kunskap om kundernas behov. Vi har lång erfarenhet av skadeförebyggande arbete och risk management. Vi arbetar försäkringsmässigt. Vi har rätt incitament. Vi ser oss gärna som en kompletterande aktör på en arena där många måste bidra om vi ska lyckas vända utvecklingen i positiv riktning!