En introduktion til to danske katastrofeerstatningsordninger,

Hjælp, mit hus er oversvømmet!

Hvad gør man, når huset, sommerhuset eller virksomhedsdomicilet er blevet oversvømmet efter, at det nærliggende vandløb er løbet over sine breder, eller en storm har fået havet til at gå i land?

Den umiddelbare indskydelse vil være, at man kontakter sit forsikringsselskab, da det er åbenlyst, at der vil være skader efter en oversvømmelse, som man i almindelighed vil mene, at ens forsikring kan og skal dække.

Dette er imidlertid ikke tilfældet. Den altovervejende klausul i forsikringspolicer uafhængigt af hvilket selskab, det drejer sig om er, at ”… forsikringen dækker ikke skader, som er forårsaget af oversvømmelse fra hav, fjord, vandløb eller sø.” Disse skader har indtil nu af forsikringsbranchen været anset for ikke-forsikringsbare, både af aktuarmæssige årsager og afledt heraf også fordi, en forsikring mod stormflod eller oversvømmelse fra vandløb eller søer ville blive prohibitivt dyr. Der er således ikke et marked for en oversvømmelsesforsikring, bortset fra større entrepriseforsikringer, når disse er all risk forsikringer.

Når der ikke ses at være et marked for en forsikringsdækning for skader efter stormflod og oversvømmelse fra vandløb og søer, er det spørgsmålet, hvad man så stiller op som den, der helt tilfældigt bliver ramt af skader, som efter omstændighederne kan være voldsomme og meget bekostelige. Danmark har svaret på dette spørgsmål ved med lov om stormflod og stormfald at indføre en erstatningsordning for både stormflodsskader (1991) og for skader efter oversvømmelse fra vandløb og søer (2010). De to ordninger er katastrofeordninger, forstået sådan, at der skal noget særligt til aktivering heraf. Ikke enhver skade som følge af oversvømmelse fra enten havet eller et vandløb eller en sø er dækningsberettiget efter disse ordninger. Men når dækningsbetingelserne er opfyldt, så er organisering, erstatningsprincipper- og opgørelse, selvrisiko samt erstatningsundtagelser ens for begge ordninger.

Erklæring af stormflod

Det er Stormrådet, der afgør, om der har været stormflod på et givet sted på et givet tidspunkt. Stormrådet er et uafhængigt råd, der er udnævnt af erhvervsministeren og sammensat af en formand, næstformand og 6 andre medlemmer, som er indstillet af relevante ministerier samt KL, Forbrugerrådet Tænk og Forsikring & Pension. Til rådet er der tillige knyttet sagkyndige vedrørende kystforhold og vandløb samt stormfald. De sagkyndige bidrager med input til forståelsen af de mere tekniske forhold i relation til de enkelte ordninger. Det er Konkurrence- og Forbrugerstyrelsen, der varetager sekretariatsopgaven for Stormrådet.

Stormrådet erklærer stormflod på baggrund af en samlet udtalelse fra Kystdirektoratet og DMI. Erklæring af stormflod kræver, at der er tale om en katastrofesituation, som nærmere bestemt betyder, at vandstanden i de berørte områder statistisk set svarer til mere end en 20-års hændelse. Kystdirektoratets og DMI’s datagrundlag hentes fra de 80 målestationer, som er placeret rundt omkring i de danske farvande samt fra lokale observationer, især der, hvor der ikke findes målestationer. Stormflod kan indtræffe, selv om der ikke har været storm, men det kræver i reglen, at der har været stærk vind over længere tid. Stormfloden i 2006 var et eksempel på, at en stormflod fandt sted, efter at en nordlig storm havde presset vand ind i Østersøen og den Botniske Bugt. Da vinden vendte, og da der ikke længere var storm, skulle vandet ud af Den Botniske Bugt og Østersøen igen med det resultat, at det sydligste og Østlige Danmark blev ramt af et såkaldt tilbageskvulp, hvilket medførte 4000 skader, primært på sommerhuse, men også på almindelig beboelse.

Erklæring af stormflod skal ske hurtigst muligt, men der er ikke defineret en tidsfrist. I praksis har hurtigst muligt været ensbetydende med maks. 5 dage efter stormfloden er indtruffet. Dette har udviklet sig yderligere, ikke mindst takket være digital kommunikation, som Stormrådet i vidt omfang benytter sig af. Stormrådet træffer i dag afgørelse om stormflod senest 24 timer efter, at vandstanden er begyndt at falde igen.

Det er vigtigt at få et så korrekt og fyldestgørende beslutningsgrundlag som muligt, før der træffes afgørelse og sker udmelding af, hvilke områder der er ramt af stormflod, for at undgå efterfølgende tvivl om afgrænsningen af de berørte områder. Beslutningen træffes på baggrund af indsamling og validering af data fra områderne med forhøjet vandstand. Indsamling og validering af data foretages af Kystdirektoratet, ligeledes med både stor hastighed og stor præcision.

Erklæring af stormflod sker i praksis for en eller flere kyststrækninger med en sikkerhedsmargin i begge ender af strækningerne, sådan at man kan være rimeligt sikker på, at de ramte ejendomme er inden for afgrænsningen.

Når Stormrådet har erklæret stormflod og meldt dette ud til forsikringsselskaberne og offentligheden, kan skaderne anmeldes. Skader anmeldes til og behandles i et fælles it-system, Stormbasen[1], som alle forsikringsselskaber har adgang til.

Afgørelse om oversvømmelse fra vandløb og søer

Det er også Stormrådet, der afgør, om der har været oversvømmelse fra vandløb eller sø. Dette sker på baggrund af en udtalelse fra Miljøstyrelsen. Udtalelsen forholder sig også her til, om der har været en katastrofehændelse, altså om der har været højvande, der statistisk svarer til en 20-års hændelse. Før Stormrådet kan afgøre, om der har været en erstatningsberettiget oversvømmelse, skal der foreligge en skadesanmeldelse. På den baggrund beder Stormrådet Miljøstyrelsen om at foretage en grundig undersøgelse af den anmeldte skade med henblik på at konstatere, om der er tale om en 20-års hændelse samt om der er en årsagssammenhæng mellem den ekstreme vandstand og oversvømmelsen. Denne forskel på stormflod og oversvømmelse fra vandløb og søer er begrundet i de meget lokale forhold, som oversvømmelse fra vandløb og søer er udtryk for. At der er en oversvømmelse fra et vandløb betyder ikke, at der på hele vandløbets strækning er en 20-års hændelse. Mange forhold i et vandløb, fx opstuvning på grund af manglende grødeskæring eller indsnævring nedstrøms i vandløb kan være afgørende faktorer.

Miljøstyrelsens udtalelse skal foreligge senest 14 arbejdsdage efter Stormrådets anmodning herom. 20-årshændelser kan konstateres ved at sammenligne måleresultater fra de målestationer, der er placeret rundt om i de danske vandløb. Selv om der findes mange målestationer, så er der ikke nok til at dækkes de ca. 64.000 km vandløb, vi har i Danmark. Findes der derfor ikke nogen vandstandsmålere ved det aktuelle skadested, vil andre fysiske observationer indgå i Miljøstyrelsens vurdering af, om der har været tale om en 20-års hændelse, herunder kommunale eller beredskabsmæssige observationer.

Vandløb udgør de såkaldte indre vandveje. Det gør også, at der er særlige afgrænsningsforhold at tage højde for, når det skal bedømmes, om en oversvømmelse fra vandløb og søer er omfattet af lovens ordning. Opstigende grundvand, overfladisk afstrømning af regnvand og vand fra kloak, kan sammen med en høj vandstand i vandløbet give anledning til at mene, at en oversvømmelse stammer fra vandløbet. Derfor går Miljøstyrelsen også i forbindelse med udarbejdelsen af sin udtalelse i dybden med undersøgelsen af de konkrete forhold ved bl.a. at bruge lokale observationer i en kombination med måledata for at sammenstille et præcist billede af hændelsen. Ind imellem må Miljøstyrelsen forklare forholdene på en anden måde over for skadelidte, hvis skadelidte betvivler Miljøstyrelsens udtalelse, når denne går skadelidte imod ved at konkludere, at der ikke er tale om en hændelse, der er omfattet af loven. Dette sker i en almindelig forvaltningsretlig partshøring. Miljøstyrelsens vurdering af forholdene står i så godt som alle tilfælde ved magt, også efter en partshøring.

Stormflods- og oversvømmelsesordningernes organisering

Sagsbehandling og taksation

Det er de enkelte skadesforsikringsselskaber, der behandler stormflods- og oversvømmelsessager fra modtagelse af anmeldelse til afgørelse af erstatning. Dette sker under iagttagelse af både stormflodsloven og de offentligretlige regler i forvaltningsloven, offentlighedsloven, og databeskyttelsesforordningen og databeskyttelsesloven.

Helt lavpraktisk foregår sagsbehandlingen således, at den skadelidte inden for en frist på 2 måneder efter hændelsen anmelder skaden i Stormbasen, hvorefter forsikringsselskabet modtager besked om anmeldelsen. Skadelidte modtager en kvittering på e-mail, hvor det beskrives, hvordan skadelidte skal forholde sig, herunder især i forhold til skadesbegrænsning. Er der sket skader på både løsøre og bygning, og er disse forsikret i forskellige selskaber, behandles og koordineres sagen hos det forsikringsselskab, hvor bygningen er brandforsikret.

Sagsbehandlingen rummer det samme, som ved en almindelig forsikringsskade. Det vil sige at skaden skal gøres op af taksator og godkendes af selskabet og selvfølgelig også af den skadelidte. Der er selvsagt forskelle i den formelle sagsgang, når det handler om sagsbehandling i stormflods- og oversvømmelsesordningerne. Ordningen er underkastet de offentligretlige regler, hvilket betyder, at forsikringsselskaberne skal agere som en offentlig myndighed. Dette kan være en uvant måde for et forsikringsselskab at arbejde på, selv om nogle elementer, herunder dokumentation af skadesomkostninger på større skader, er de samme for privat og offentlig virksomhed. Erfaringerne med forsikringsselskabernes behandling af stormflods- og oversvømmelsessager viser, at der gennemgående er stor vilje og efterhånden også indsigt i at arbejde som offentlig myndighed. De steder, hvor der for selskaberne er udviklingspotentiale, er, når det handler om dokumentation, journalisering, notatpligt om overvejelser af betydning for sagens afgørelse.

Klage og tilsyn

Som konsekvens af sagsbehandlingens organisering i forsikringsselskaberne har Stormrådet fået til opgave at være klageinstans for de skadelidte med hensyn til sagens behandling og afgørelse, ligesom der også føres tilsyn med selskabernes sagsbehandling med henblik på at sikre den korrekte sagsbehandling og erstatning. Der udtages 5 % af alle sager inden for en hændelse til brug for Stormrådets tilsyn. Ved mindre hændelser udtages en større procentdel for at sikre tilstrækkelig signifikans i forhold til de emner, der kan være brug for at undersøge nærmere.

Klagebehandlingen vedrører specifikke forhold i relation til sagen, typisk som nævnt erstatningens størrelse. Stormrådet afgør disse sager efter en nærmere undersøgelse af de konkrete forhold. Især i forbindelse med skadesopgørelsen får Stormrådet assistance af et antal overtaksatorer, som er knyttet til Stormrådet. De fleste klagesager ender med medhold til forsikringsselskabet, og dem der ikke gør vil enten gå ud på ændring af erstatningens størrelse eller en hjemvisning af sagen til fornyet behandling i selskabet. Det sidste sker, når selskabet har afvist erstatning for løsøre eller fast ejendom, som skulle have været erstattet.

I modsætning til klagebehandling vedrører Stormrådets tilsyn hele sagens behandling fra start til slut. Til dette formål bruger Stormrådet også sine overtaksatorer til gennemgang af forholdene omkring skadesopgørelsen. Det er gennem tilsynet, at Stormrådet konstaterer de eventuelle fejl og mangler i sagsbehandlingen, over for hvilke der findes en række reaktioner. Er der tale om graverende fejl, fx ved afgørelse af erstatning i direkte strid med lovens regler, ender tilsynet typisk med, at selskabet modtager rådets kritik, evt. kombineret med et påbud om at agere anderledes i fremtiden. Der kan i de mest graverende tilfælde, hvor også gentagelse af den samme fejl spiller en rolle, og hvor fejlen har haft betydning for sagens afgørelse, blive tale om at fratage selskabet honoraret for sagsbehandlingen, lige som der ved større fejl i erstatningsopgørelsen i forbindelse med grove fejl kan blive tale om, at selskabet skal tilbagebetale en ikke ubetydelig merudbetaling af erstatning til stormflods- og oversvømmelsespuljen. Ved grove fejl, hvor der er udbetalt for lidt i erstatning, kan der rettes op herpå ved, at sagen genoptages, og den resterende erstatning udbetales til skadelidte. Derfor vil der i disse tilfælde maksimalt kunne ske helt eller delvis fratagelse af sagshonorar, kombineret med kritik fra Stormrådet. I langt de fleste tilfælde ender tilsynet med, at rådet enten bemærker over for selskabet, hvad der skal laves om på i fremtiden, eller udtaler kritik, evt. sammen med et krav om at dokumentere, hvordan selskabet gennem sagsbehandlingen vil undgå de fundne fejl i fremtiden. Efterhånden ender også flere tilsyn med, at der ikke er noget at bemærke.

Honorering af forsikringsselskaberne

Forsikringsselskaberne modtager et honorar for behandlingen af sagerne. Honoraret fastsættes som et fast beløb pr. sag og et variabelt beløb for medgået tid til taksation. Honoraret fastsættes af Stormrådet efter forhandling med Forsikring & Pension.

Forsikringsselskabet modtager tillige et honorar for sin medvirken i en tilsynssag. Dette honorar er fastsat på samme måde som sagsbehandlingshonoraret.[2]

Erstatning

Taksation

Når forsikringsselskabet har modtaget en anmeldelse, kontaktes skadelidte af en taksator med henblik på at opgøre skaden. Taksator skal samtidig vurdere, om den nødvendige skadesbegrænsning er iværksat. Endvidere vurderes det, om der er skader, der er helt eller delvist undtaget fra dækning. Senest 22 arbejdsdage efter besigtigelse, skal taksator have udarbejdet en skadesopgørelse, som udgør grundlaget for den senere beslutning om erstatningens størrelse. Skadelidte har derefter 14 dage til at komme med bemærkninger til opgørelsen. Forsikringsselskabet træffer den endelige afgørelse om erstatningens størrelse, når alle relevante oplysninger er indkommet. Og i denne sammenhæng er det sagsbehandleren, der træffer afgørelsen, ikke taksator. Taksators rolle er alene opgørelse af skaden og kommunikation med skadelidte i denne sammenhæng.

Principper for erstatningsopgørelse

Erstatning for stormflodsskader opgøres efter samme principper som i forsikringsbranchen. Det betyder, at udgangspunktet er nyværdierstatning – dog med fradrag for værditab med udgangspunkt i vejledende afskrivningstabeller, som Stormrådet med udgangspunkt i forsikringsselskabernes afskrivningsregler har udarbejdet. Dem kan taksator anvende, hvis det vurderes, at der skal ske afskrivning. Dette skal vurderes i hvert enkelt tilfælde. At afskrivningstabellerne er vejledende betyder, at taksator ikke er bundet af dem, hvis en genstand vurderes at have en anden værdi. Ud over afskrivningstabellerne skal der endvidere anlægges en nytteværdibetragtning, hvor dette er relevant. Der, hvor der ikke er ens praksis i forsikringsbranchen, er Stormrådets tabeller udarbejdet med udgangspunkt i tabellerne hos forsikringsselskaberne med de største markedsandele.

Begrænsninger i muligheden for erstatning

Det er et ubetinget krav, at der skal være tegnet en brandforsikring for det, der skades af stormflod eller oversvømmelse, før der kan opnås erstatning. En brandforsikring er populært sagt adgangsbilletten til ordningernes erstatning.

Erstatning kan alene udløses for direkte skader eller omkostninger, altså skader der er direkte forbundet med, at vand fra hav eller vandløb/sø har forårsaget skaden. Indirekte skader eller omkostninger er ikke dækket, med mindre de er specifikt anført i loven. Det betyder, at man fx ikke kan opnå erstatning for huslejetab, tabt arbejdsfortjeneste, virksomheders driftstab, rustskader m.v. Derimod kan man opnå erstatning for udgifter til genhusning, lovliggørelse under visse betingelser og afrensning af skimmelsvamp på løsøre, der skal opbevares i forbindelse med genhusning.

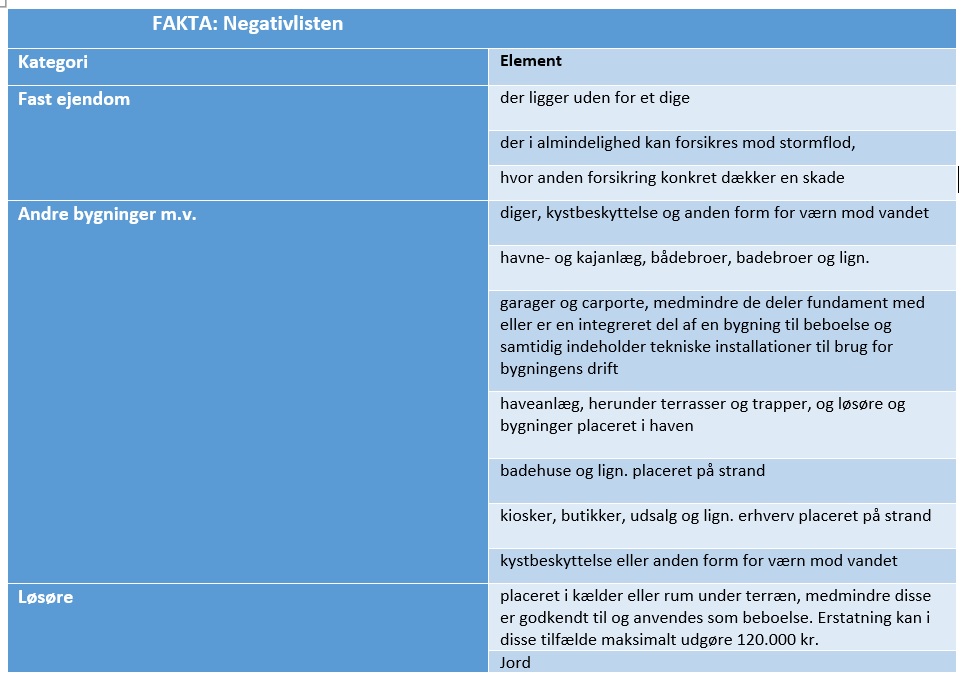

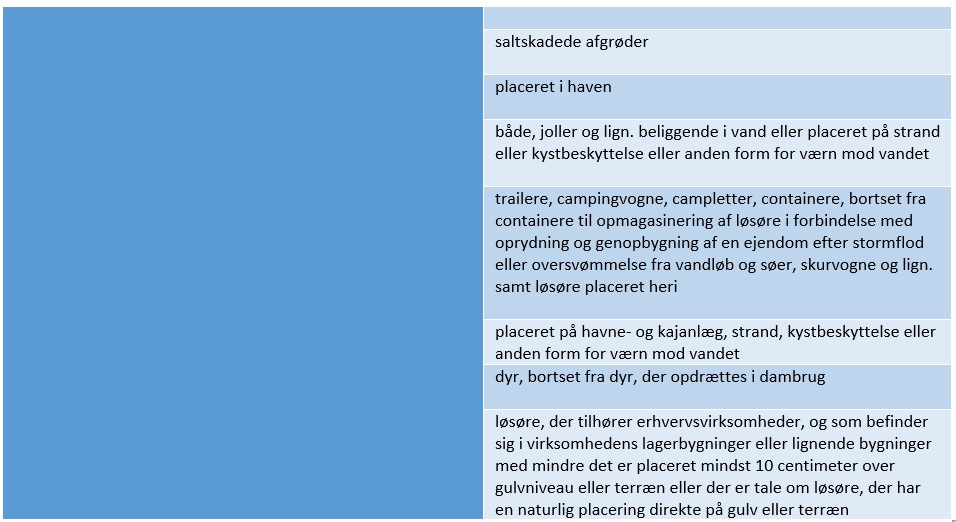

Yderligere begrænsninger findes i lovens negativliste, som fremgår af § 4, stk. 2, nr. 1) – 17). Her er anført en række specifikke undtagelser ift. at kunne opnå erstatning. Negativlisten kodificerer bl.a. Stormrådets praksis i en række tilfælde, hvor der ellers ville være tale om en særlig risiko, som man selv er nærmest til at bære. Negativlisten understreger ordningens karakter af en katastrofeerstatningsordning, idet der forventes en vis grad af forebyggelse af skader hidrørende fra oversvømmelse, før erstatning kan udløses.

Skadelidte kan som udgangspunkt få den opgjorte erstatning udbetalt til retablering af en skadet ejendom og til genanskaffelse af skadet løsøre. Udbetaling af erstatning til reparation af en bygning sker ved at dokumentere det udførte arbejde eller et vareindkøb til brug for eget arbejde gennem fx en faktura. Dokumentation skal foreligge, da stormflods- og oversvømmelsesordningerne som bekendt er offentlige ordninger, hvor der skal være sikkerhed for, at de udbetalte midler bruges til det korrekte formål. Endvidere sikrer dokumentation, at evt. rettighedshaveres interesser varetages. For små-entrepriser på en bygning, dvs. poster på skadesopgørelsen under en bagatelgrænse på 40.000 kr. pr. entreprise og sammenlagt under 80.000 kr., gælder det imidlertid, at dokumentation af det udførte arbejde ikke er nødvendigt. Udbetaling af erstatning for beløb inden for bagatelgrænsen vurderes således ikke at forringe evt. rettighedshaveres interesser, ligesom det ved mindre skader bevirker en mere smidig sagshåndtering.

Genanskaffelse af løsøre skal ikke dokumenteres, bortset fra driftsmidler i erhvervsvirksomheder. Reparation sker i udgangspunktet i overensstemmelse med den udarbejdede skadesopgørelse. Skadelidte har dog mulighed for at modtage og anvende den opgjorte erstatning på en mere fleksibel måde. Hvis fx malerposten bliver billigere end beregnet, kan det overskydende beløb flyttes til fx tømrerposten. Denne mulighed forudsætter dog evt. panthaveres accept, hvis der er risiko for forringelse af pantets værdi.

Hvis en ejendom er skadet med mere end 50 % af nybygningsprisen, er det muligt, at erstatningen udbetales som totalskadeerstatning inklusiv restværdierstatning. Det forudsætter, at udbedring af de opgjorte skader ikke er påbegyndt, og der sker opførelse af en tilsvarende bygning på samme sted. Hvis det ikke er muligt at genopføre huset på samme sted, fx på grund af for høj grundvandstand, kan man genopbygge huset et andet sted, enten på den samme grund eller på en anden grund. Ønskes en bygning ikke repareret, kan erstatningen udbetales som kontanterstatning, men begrænset til værdien af bygningen. I sådanne tilfælde omregnes erstatningen til dagsværdi, så det alene er det reelle tab, der erstattes.

Selvrisiko

Der trækkes altid en procentmæssig selvrisiko af den opgjorte erstatning, bortset fra erstatning til skadesbegrænsning. Selvrisikoen varierer afhængig af, om der er tale om løsøre, bygning til beboelse, fritids- eller sommerhus eller erhvervsbygning. Der gælder for alle skadetypers vedkommende en minimum selvrisiko, ligesom der for skader på privat bolig og fritids- og sommerhus tillige gælder en maksimum selvrisiko. Selvrisikoen fradrages løbende i udbetalingerne af erstatning.

|

FAKTA: Selvrisiko |

|

|

|

|

KATEGORI |

Procent |

Minimum |

Maksimum |

|

Privat beboelse |

5 % |

5.000 kr. |

30.000 kr. |

|

Fritids- og sommerhus |

10 % |

10.000 kr. |

50.000 kr. |

|

Erhvervsejendom |

14 % |

14.000 kr. |

Intet |

|

Privat løsøre i helårsbeboelse |

5 % |

5.000 kr. |

30.000 kr. |

|

Privat løsøre i fritids- og sommerhus |

5 % |

5.000 kr. |

50.000 kr. |

Finansiering af ordningerne

Stormflods- og oversvømmelsesordningerne er såkaldte kollektivt finansierede erstatningsordninger. Det betyder mere præcist, at de finansieres af alle, som har tegnet en afgiftspligtig brandforsikring på fast ejendom og løsøre. I Danmark er der tegnet ca. 4,8 mio. brandforsikringspolicer, som alle er pålagt en årlig stormafgift på 40 kr., hvoraf de 30 kr. er øremærket til stormflods- og oversvømmelsesordningerne, og de 10 kr. er øremærket til stormfaldsordningen, som ikke behandles i denne artikel. Det betyder nærmere, at der hvert år opkræves 144 mio. kr. til de to ordninger. Afgiften kan ifølge loven hæves fra de øremærkede 30 kr. til 50 kr. pr. police om året, hvis stormflods- og oversvømmelsespuljens egenkapital kommer under 500 mio. kr. Hertil kommer, at staten også garanterer for ordningernes økonomiske forpligtelser med 200 mio. kr. Skulle statsgarantien blive udløst, skal garantisummen tilbagebetales til staten. Statsgarantien er blevet udløst en gang, i forbindelse med stormfloden i 2013. Skaderne ved denne hændelse kostede stormflods- og oversvømmelsespuljen ca. 1 mia. kr.

Stormflods- og oversvømmelsespuljen skal finansiere de opgjorte erstatninger samt driften af Stormrådets sekretariat og aflønning af rådets formand og forsikringsselskaberne for sagsbehandling, tilsyn og taksation.

Ny katastrofeerstatningsordning på vej

Stormflods- og oversvømmelsesordningerne er på vej til at blive suppleret med endnu en ordning, nemlig en tørkeskadeskadeordning. Ifølge et udkast til lovforslag skal en fremtidig tørkeskadeordning yde erstatning til dem, der på grund af langvarig tørke oplever større skader, især sætningsskader, på deres bygninger. Udkast til lovforslag er sendt i offentlig høring den 30. august 2021 med svarfrist den 27. september 2021. Ifølge udkastet, som kan læses på Høringsportalen, skal ordningen træde i kraft 1.7. 2022.

Oplysninger om stormflods- og oversvømmelsesordningerne

På Stormrådets hjemmeside, www.stormraadet.dk, kan man finde flere oplysninger om ordningerne, ligesom man også kan kontakte sekretariatet på stormraadet@stormraadet.dk eller på telefon 41715000.

[2] Pr. 1. marts 2021 udgør sagshonoraret 7.697, 50 kr. og tilsynshonoraret 2.798, 50 kr.