Reguleringen av løpende pensjoner fra folketrygden har vært gjenstand for mye diskusjon og debatt de siste årene. Dette skyldes at kjøpekraftsutviklingen har vært klart svakere enn det som ble lagt til grunn i pensjonsreformen. Nylig vedtok derfor Stortinget å gå bort i fra å regulere pensjonene med en fast fradragsfaktor på 0,75 prosent. I denne artikkelen ses det nærmere på sammenhengen mellom regulering og pensjonsnivået ved uttak. Til slutt blir det sett på tjenestepensjonene, og hvordan reglene for de private ordningene gir en annen utbetalingsprofil enn i folketrygden og offentlig tjenestepensjon.

Bakgrunnen for dagens reguleringsregime i folketrygden

Opphavet til dagens reguleringsregime i det allmenne pensjonssystemet (folketrygden) er å finne i Pensjonskommisjonens rapport NOU 2004:1 Modernisert folketrygd. Dette er rapporten som danner grunnlaget for pensjonsreformen i Norge, en reform som er sterkt inspirert av den svenske pensjonsreformen. Her går kommisjonen inn for at pensjon under opptjening skal reguleres med lønnsveksten mens pensjon under utbetaling skal reguleres med gjennomsnittet av lønns- og prisveksten. Forslaget om å regulere de løpende pensjonene under lønnsveksten synes primært å være begrunnet ut ifra to hensyn: bærekraftige offentlige finanser og at indeksering lavere enn lønnsvekst gir rom for høyere kompensasjonsgraden ved overgang til pensjon. Et annet moment som også ble trukket fram, var at pensjonistene skulle få ta del i den generelle velstandsutviklingen.

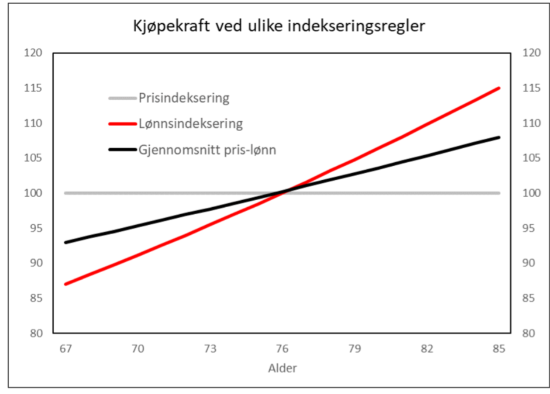

Sammenhengen mellom kompensasjonsnivå ved avgang og indeksering ble ikke drøftet nærmere gjennom i pensjonskommisjonens rapport. I Stortingsmelding nr.12(2004-2005) Pensjonsreform – trygghet for pensjonene blir det imidlertid gitt en grafisk illustrasjon av dette, se figur 1. Der kommer det fram at man ved å benytte gjennomsnittet kan oppnå et høyere kompensasjonsnivå ved avgang enn ved å benytte lønnsveksten når verdien av pensjonsrettighetene er gitt. Nivået på indekseringen blir slik sett et spørsmål om når man ønsker at uttaket fra «pensjonskontoen» i folketrygden skal være høyest. Ut ifra en antagelse om at nytten av høye pensjonsutbetalinger er størst som ung pensjonist, gir det mening å regulere pensjonene med gjennomsnittet av lønns- og prisveksten, og ikke lønnsveksten.

Figur 1: Utvikling i kjøpekraft ved ulike indekseringsregler, gitt samme nåverdi av pensjonsutbetalingene. Forutsatt reallønnsvekst på 1,5 prosent (hentet fra Stortingsmelding nr.12(2004-2005) Pensjonsreform – trygghet for pensjonene)

Konkretiseringen av reguleringsregimet blir vedtatt

På bakgrunn av stortingsmeldingen slutter Stortinget seg blant annet til at de løpende pensjonene skal reguleres med en faktor som tilsvarer gjennomsnittet av lønns- og prisveksten. Det blir vektlagt at dette skulle sikre pensjonistenes kjøpekraft og at de skulle få ta del velstandsutviklingen. Videre ble det varslet at man skulle komme tilbake til Stortinget med forslag til hvordan dette konkret skulle gjøres.

Den endelige konkretiseringen av hvordan gjennomsnittet av lønns- og prisveksten skulle operasjonaliseres blir fremmet for Stortinget i Ot.prop.nr.37(2008-2009) – Om lov om endringer i folketrygdloven. Forventningen som kommer til uttrykk i proposisjonen er at en fradragsfaktor på 0,75 prosent vil gi omtrent den samme utviklingen på sikt som det å benytte det faktiske gjennomsnittet. Dette hvilte på en, sett i ettertid, noe optimistisk antagelse om en reallønnsvekst på 1,5 prosent over tid. Forhold knyttet til bærekraft, stabile pensjonsutbetalinger og et konsistent pensjonssystem ble også trukket fram som argumenter for å benytte 0,75 prosent.

Proposisjonen går ikke nærmere inn på hva indeksering handler om innenfor et pensjonssystem der de forventede pensjonsutbetalingene skal være lik de opptjente pensjonsrettighetene over livsløpet. Når pensjonsrettighetene(pensjonsbeholdningen) den enkelte har rett på er gitt, handler nemlig reguleringen, som nevnt i stortingsmeldingen, om når man ønsker høyest pensjon. Med sterk regulering blir pensjonsnivået ved de høyeste aldrene høyere og pensjonsnivået ved uttak må derfor bli forholdsmessig lavere (og vise versa). Systemet blir slik sett autonomt. I et slikt system må man ved å gå over til et reguleringsregime som over tid gir sterkere vekst i pensjonene enn det som følger av fradragsfaktoren på 0,75 starte med et lavere pensjonsnivå.

Reguleringen av minsteytelsene kan gi høyere samlet utbetaling

Reglene for regulering av minsteytelsene(minstepensjon/garantipensjon) kan tyde på at intensjonen i pensjonsreformen ikke var at det skulle være full likhet mellom opptjente pensjonsrettigheter og de forventede pensjonsutbetalingene. Som en del av pensjonsreformen ble det nemlig vedtatt at minsteytelsene skulle ha gunstigere regulering enn den inntektsavhengige delen av folketrygdpensjonen. Disse ytelsene skulle derfor bli justert med lønnsveksten justert for endringen i levealdersjusteringen. Med det som ble lagt til grunn i reformarbeidet om en reallønnsvekst på 1,5, og en levealdersforbedring på 0,5 prosent i året, innebærer dette en realvekst som er 0,25 prosentpoeng høyere enn pensjoner over minstenivåene.

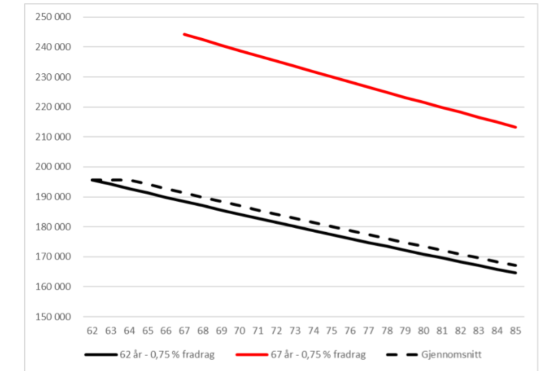

En konsekvens av de ulike reguleringsreglene, er at pensjoner som i utgangspunktet er over minstenivået etter hvert kan falle under dette nivået. I slike tilfeller gis det et eget tillegg som sikrer at pensjonen blir lik minstenivået som vedkommende har rett til. Dette er vist i figur 2, der det er antatt at dette vil skje ved 68 år. Vi ser her at de samlede utbetalingene over livsløpet blir vesentlig høyere enn dersom reguleringen hadde vært gitt ved lønnsveksten fratrukket 0,75 prosent. I fastsettelsen av forholdstallene/delingstallene er det imidlertid lagt til grunn 0,75 prosent i hele perioden. Dette innebærer at desto tidligere uttaket starter desto lavere blir pensjonen og jo høyere blir dermed utbetalingene av dette tillegget. Ved å ta ut pensjon ved 62 år kan den enkelte altså oppnå langt høyere samlede utbetalinger enn det verdien av de opptjente pensjonsrettighetene tilsier[1].

Figur 2. Utbetalt pensjon målt i faste lønninger der reguleringen er gitt ved fratrekket på 0,75 prosent fram til 68 år og deretter ved endringen i minstesikringen* (garantipensjon/minstepensjon)

*Gitt en virkning av levealdersjusteringen på 0,5 prosent i året.

De senere årene har veksten i levealderen vært sterkere enn tidligere antatt, slik at forskjellen i de to reguleringsregimene har blitt mindre 0,25 prosentpoeng. Samtidig har det blitt vedtatt ekstraordinære økninger av minsteytelsene som i praksis har satt det vedtatte reguleringsregimet til side. Dette har ført at sammenhengen mellom opptjente pensjonsrettigheter og utbetalte pensjoner har blitt enda mindre enn det som følger av pensjonsreformen. En annen konsekvens er at også personer med relativt høy pensjonsopptjening kan få utbetalt minstenivåtillegg gitt at uttaket starter tilstrekkelig tidlig.

Endret regulering kan gjøre uttaket ikke-nøytralt

Med nøytralt uttak menes det at nåverdien av de forventede pensjonsutbetalingene over livsløpet skal være like store uavhengig av når uttaket starter (nøytralt uttak). Det er delingstallene og forholdstallene sammen med den faktiske reguleringen etter at uttaket har startet som skal ivareta dette. For at dette skal gjelde må disse tallene reflektere både forventet utbetalingstid og hvor mange år pensjonen reguleres med fratrekket på 0,75 prosent. Valg av uttakstidspunkt blir på denne måten et spørsmål om man foretrekker at pensjonsformuen utbetales med lave utbetalinger over en lang periode eller vise versa. Kostnaden ved tidlig uttak vil i et slikt system bæres av den enkelte, noe som legger til rette for at pensjonen fritt kan kombineres med arbeid.

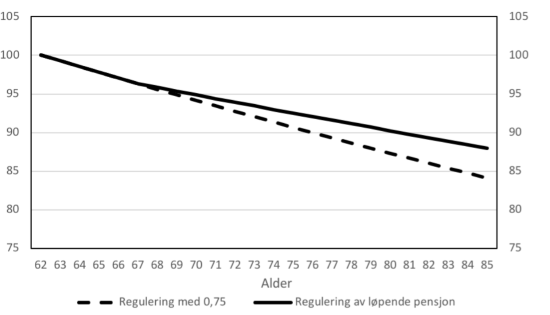

I figur 3 er pensjonsutbetalingene ved to alternative uttaksaldre illustrert i et mulig scenario der reallønnsveksten er null mellom 62 og 64 år og 1,5 prosent deretter. De heltrukne linjene viser dagens reguleringsregime med fratrekket på 0,75 prosent. Summert fram til den forventede levealderen som er lagt til grunn i delingstallene/forholdstallene blir utbetalingene like høye. Ved overgang til å benytte gjennomsnittet som her er antatt vil skje ved 63 år, vil imidlertid pensjonsutbetalingene bli høyere ved uttak 62 år. Dermed vil ikke lenger nøytraliteten gjelde, og det oppstår et insentiv til å ta ut pensjonen tidlig.

Figur 3: illustrasjon på regulering av pensjonene ved 0,75 prosent og med gjennomsnitt i et scenario der reallønnsveksten er null mellom 62 og 64 år og lik 1,5 prosent* deretter. Målt i faste lønninger.

*En forenkling: Det er her sett bort fra at gjennomføringen av fratrekket på 0,75 prosent i reguleringen medfører at utviklingen ikke blir eksakt lik gjennomsnittet av lønns- og prisveksten når reallønnsveksten er 1,5 prosent.

Utbetalingsprofiler i tjenestepensjonsordningene

I de fleste pensjonsordninger i privat sektor etablert etter lov om innskuddspensjon har ikke arbeidsgiver noe ansvar for nivået på de framtidige pensjonsutbetalingene. Ved at de ikke gir noen dekning mot levealdersrisiko og dermed heller ikke har dødelighetsarv, kan man si at pensjonskapitalen er fullt ut individualisert. Og med en utbetalingsperiode som normalt strekker seg til 77 år, representerer disse ordningene et ytterpunkt når det gjelder fordelingen av pensjonsformuen over livsløpet. I det følgende blir det sett på fordelingen av pensjonsformuen over livsløpet i de øvrige, mest vanlige tjenestepensjonsproduktene med livsvarig utbetaling.

Offentlig tjenestepensjon og avtalefestet pensjon

Som en del av pensjonsreformen ble det vedtatt at reguleringen av offentlig tjenestepensjonsordningene skulle følge samme regelverk som folketrygden. Med endret offentlig tjenestepensjon fra 2020 vil også opptjeningsreglene være utformet på samme måte (men ulike opptjeningssatser) som de nye opptjeningsreglene folketrygden (for de som er født etter 1962). Også bestemmelsen av pensjonsnivået ved uttak vil følge de samme reglene som i folketrygden. Det samme gjelder for den tariffestede pensjonsrettigheten avtalefestet pensjon, dersom den endelige utformingen blir uten tonivåuttak og ellers slik som beskrevet i avtale om tjenestepensjon for ansatte i offentlig sektor i 2018. Begge pensjonsordninger er i tillegg livsvarige. Dette gjør at utbetalingsprofilen til de to ytelsene vil være den samme som i folketrygden.

Aktive ytelsesordninger

Inntil lov om innskuddspensjon og senere lov om obligatorisk tjenestepensjon trådte i kraft i henholdsvis 2001 og 2006, var ytelsespensjon det dominerende pensjonsproduktet i privat sektor. Selv om de fleste av disse ordningene er under avvikling, vil fortsatt et stort antall personer få utbetalt pensjon fra disse ordningene i lang tid framover. Ifølge Finans Norges statistikk var det 5 800 mottakere under 69 år fra disse ordningene ved utgangen av 2019. Medregnet pensjonskassene er tallet enda høyere.

Aktive ytelsesordninger har i hovedsak vært utformet etter sluttlønnsprinsippet, der de har garantert den ansatte et gitt pensjonsnivå på typisk 66 eller 70 prosent (medregnet folketrygden) av sluttlønnen ved pensjonering. I utbetalingsfasen kan arbeidsgiver ha forpliktet seg til å garantere for at pensjonen øker i takt med veksten i grunnbeløpet (generell lønnsvekst). Hvis ikke slik garanti er gitt er oppreguleringen avhengig av at det oppnås et avkastningsoverskudd, men der det som kan benyttes til oppregulering er begrenset av at den prosentvise veksten i pensjonene maksimalt kan være på nivå med veksten i grunnbeløpet.

Fripoliser uten investeringsvalg

Ved lukking av en privat ytelsespensjonsordning eller ved avslutning av arbeidsforholdet, blir pensjonsrettighetene i en ytelsesordning videreført i form av en fripolise. Dersom den enkelte ikke velger å forvalte fripolisen med investeringsvalg, har pensjonsleverandørens ansvar for at kontrakten minst får tilført en avkastning som tilsvarer kontraktens garanterte rente, noe som sikrer dens nominelle verdi. Siden dette er ferdig betalte kontrakter der arbeidsgiver ikke lenger har noe finansieringsansvar, har leverandøren rett på inntil 20 prosent av avkastningen utover den garanterte renten (avkastningsoverskudd) som oppnås på forvaltningen av pensjonsmidlene.

Selv om fripolisene forvaltes med en svært konservativ risikoprofil, har det de senere årene vært oppnådd positive avkastningsresultater. Men dette har i liten grad blitt benyttet til å oppregulere pensjonene. To viktige årsaker til dette er at avkastningsoverskuddene har blitt benyttet til å øke bufferfondene og til å øke avsetningene som følge av nye levealdersprognoser.

En kritikk fra blant andre Pensjonistforbundet er at regelverket gir en for sen utbetaling av bufferfondene(tilleggsavsetningene). For å imøtekomme dette har Finanstilsynet foreslått regler som skal sikre en raskere nedbetaling av disse overskuddsmidlene. En slik regelverksendring vil, alt annet like, gi en utbetalingsprofil som ligger høyere som ung pensjonist, men lavere når pensjonisten er gammel.

Pensjonsordninger med investeringsvalg

Fripoliseeiere har muligheten til å frasi seg garantien leverandøren i utgangspunktet har for å tilføre kontrakten en årlig fast avkastning. Her blir det trolig åpnet for en kompensasjon fra pensjonsleverandør til fripoliseeier for å si fra seg denne garantien. I slike tilfeller overtar eieren ansvaret for verdiutviklingen av fripolisen, dvs. både oppreguleringen av ytelsen fram til uttak og reguleringen av de løpende utbetalingene. Dette gir større muligheter til å ta høyere risiko i forvaltningen, noe som kan gi høyere pensjon. Men det kan også føre til at verdien av fripolisen går ned.

Pensjoner utformet etter tjenestepensjonsloven, såkalte hybridpensjoner, kan utformes slik at reguleringen av de løpende pensjonene blir slik som i folketrygden og offentlig tjenestepensjon. Men i mange av ordningene som er etablert innenfor dette lovverket, er det den enkelte som bærer avkastningsrisikoen på samme måte som i fripoliser med investeringsvalg. Ettersom pensjonsberegningen ikke kan medregne framtidig avkastning, vil pensjonen på uttakstidspunktet bli lavere enn det den ville ha vært dersom det hadde vært gitt en slik avkastningsgaranti.

Siden pensjonskapitalen normalt øker år for år både på grunn av avkastning og at medlemmer dør, kan utbetalingsprofilen i slike ordninger bli sterkt stigende. Med for eksempel en avkastning på pensjonsmidlene lik lønnsveksten, vil veksten i utbetalingen bli høyere enn lønnsveksten på grunn av tilført dødelighetsarv. Dette kan bli spesielt problematisk ved livsvarig utbetaling, som de fleste avtaler utformet etter denne loven synes å ha.

For å motvirke slike utbetalingsprofiler har leverandørene anledning til å benytte en teknisk rente i beregningen av utbetalingene. Fra lovgivers side synes det som at den tekniske renten bør settes på et slikt nivå at veksten i pensjonene gir en viss kompensasjon for prisstigningen (Finanstilsynet, 2014). Dette vil i så fall gi en utbetalingsprofil der mer av pensjonen utbetales tidligere sammenlignet med det reguleringsregimet som ble innført med pensjonsreformen.

Avslutning

Med pensjonsreformen ble det vedtatt nye opptjenings- og beregningsregler som innebærer at det den enkelte kunne forvente å få utbetalt over livsløpet skulle tilsvare de opptjente rettighetene. Fastsettingen av den årlige pensjonsreguleringen kan i et slikt system reduseres til et spørsmål om når man ønsker at størstedelen av pensjonsformuen skal utbetales. Endrer man reguleringsprinsippene etter at uttaket har startet blir imidlertid sammenhengen mellom opptjente pensjonsrettigheter og utbetalt pensjon mindre klar. Sammenhengen blir også svakere ved ekstraordinære hevinger av minsteytelsene.

Å gå over til å beregne pensjonene med gjennomsnittet vil kunne føre til bedre forutsigbarhet for den enkelte pensjonists kjøpekraft. Innenfor en gitt kostnadsramme eller gitt pensjonsbeholdning, vil imidlertid gunstigere regulering måtte føre til at pensjonsnivået ved uttak blir lavere. Det ser ut til å være liten oppmerksomhet rundt akkurat denne sammenhengen i det offentlige ordskiftet. Debatten har først og fremst dreiet seg om fradragsfaktoren på 0,75 prosent vil gi pensjonistene en årlig kjøpekraftsutvikling i tråd med det pensjonsreformen la til grunn. Trolig hadde debatten vært annerledes dersom myndighetene hadde framhevet at reguleringen henger sammen med pensjonsnivået ved uttak.

Mens kjøpekraftsvekst i hele perioden som pensjonist var intensjonen med reguleringsprinsippet som ble innført med pensjonsreformen, ser bildet annerledes ut i privat tjenestepensjon. I innskuddsordningene bæres avkastningsrisikoen og dermed ansvaret for kjøpekraftsutviklingen av den enkelte, og utbetalingen stopper typisk ved 77 år. Og i hybridordningene kan bruken av teknisk rente gi en utbetalingsprofil som innebærer at langt mer av pensjonsformuen blir betalt som ung pensjonist sammenlignet med folketrygden. Når levealderen er antatt å fortsette å øke, tilsier slike utbetalingsprofiler isolert sett at behovet for positiv kjøpekraftsutvikling i folketrygden fortsatt er til stede.

Kilder:

Finansdepartementet (2004). NOU 2004:1 Modernisert folketrygd – bærekraftig pensjon for framtida

Finanstilsynet (2014). Høringsnotat – forskrifter til tjenestepensjonsloven mv

[1] I bruttoordningen i offentlig tjenestepensjon er minstenivåtillegget samordningspliktig, slik at økt minstenivåtillegg gir redusert netto tjenestepensjon.