Udviklingen i skadesforsikringsmarkedet med øget kompleksitet og skærpet konkurrence har gjort de eksisterende solvensregler mindre relevante som mål for om den tilgængelige kapital hænger sammen med de risici, selskaberne udsætter sig for. Det er ikke længere

nok at have en ganske høj oliditet og derudover ikke udvise større interesse for samspillet mellem risiko og kapital. Som følge heraf indfører det danske finanstilsyn nye regler for forsikringsbranchens risikostyring

og opgørelse af tilstrækkelig kapital i løbet af 2007, samtidigt med at projektet om nye solvensregler i EU (Solvency II) løber ind i sin afgørende fase. Det betyder, at de danske skadesforsikringsselskaber vil stå overfor nye krav til deres risikostyring, både med hensyn til integrering i ledelsessystemet og praktisk

udførsel.

En af mulighederne for at imødegå de skærpede krav, er at lade en objektiv tredjepart vurdere dels kapitalforholdene og risikostyringen og dels sammenhængen mellem virksomhedens strategi, drift og resultater. TrygVesta A/S tog selv beslutningen for godt tre år siden til at invitere to ratingbureauer til at tage temperaturen på disse forhold, og denne artikel vil beskrive, hvad en rating er, hvordan denne proces har været, samt hvor vi ser betydningen af rating i fremtiden.

Hvad er en rating?

En rating er en tredjepartsvurdering af et selskab, organisation eller sågar en stats kreditværdighed, hvilket vil sige evne til at imødekomme de indgåede forpligtelser fuldt ud ogtil rette tid.

I daglig tale knyttes en rating sammen med et af de internationale kreditvurderingsbureauers offentliggjorte holdninger til selskabets solvens og kreditværdighed. Der er i dag i praksis fire bureauer som forbindes med rating: Standard and Poor’s (forkortet S&P); Moody’s Investors Service (Moody’s); Fitch og AM Best. Alle er amerikanske og startede deres ratingforretning omkring 1910-20, hvor udviklingen af de amerikanske aktiemarkeder for alvor tog fart. De er hver især specialiserede inden for deres felt, AM Best bruges meget i reassuranceverdenen, Moody’s har mange kreditvurderinger ved obligationsudstedelser og Standard and Poor’s er markedsledende inden for vurdering af finansielle selskaber. Den følgende gennemgang vil koncentrere sig om ratingmetodikken og processen hos Standard & Poor’s alene.

Ratingbureauernes funktion

S&P har udstedt rating på forsikringsselskaber siden 1971 og i dag har selskabet på verdensplan mere end 3000 ratings af forsikringsselskaber. Forretningsideen består i at kunne levere en uafhængig tredjepartsvurdering af et selskabs kreditværdighed på et givet tidspunkt, og værdien af denne rating står og

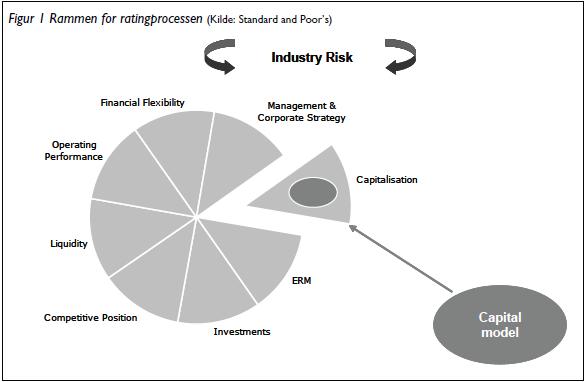

falder med ratingbureauets troværdighed. En rating bliver ofte sat direkte sammen med størrelsen af kapitalen, men S&P vurderer selskaberne på langt flere faktorer, som vist i figur 1. Det er ikke nok at have en høj kapital, hvis eksempelvis indtjeningen ikke er tilstrækkelig til at opretholde denne kapital i forhold til risikoen og gøre det nemmere for selskabet at optage ny kapital i en kritisk situation.

S&P forsøger således at skabe et billede af både den underliggende profitabilitet i forsikringsbranchen og markedet, hvordan selska-

bet har positioneret sig og tiltroen til ledelsen og strategien samt de resultater, selskabet har præsteret. En række risikomæssige og kapitalrelaterede faktorer vurderes i analyse af investeringer, likviditet, finansiel fleksibilitet samt risikostyringen (ERM = Enterprise Risk Management)

S&P’s kapitalmodel er en faktorbaseret multi-risiko model, der måler kapitalen i forhold til et kapitalkrav opgjort efter risikoen på præmier, erstatninger, reassurancemodpart, investeringsaktiver samt risiko for naturkatastrofer. Kapitalmodellen indgår således i det samlede billede, og den endelige afgørelse af ratingen er ikke et absolut resultat af denne model, men af indstilling til og afgørelse fra en ratingkomité, som beskrivelsen af ratingprocessen viser senere i artiklen. Ved at fjerne den endelige afgørelse fra analytikeren har S&P imødegået nogle af de bekymringer, der kunne være omkring interessekonflikt mellem

et ratet forsikringsselskab og ratingbureauet. Diskussioner om interessekonflikter kommer op en gang imellem især fordi selskaber, som har en interaktiv rating (en rating, hvor S&P har modtaget fortrolig information), betaler et vederlag for denne ydelse. Vurderingen er ikke en anbefaling om køb eller salg af

aktier, som mange banker udbyder, og bureauerne er derfor ikke udsat for samme pres mellem en handelsorganisation og en analyseorganisation, men S&P og de øvrige ratingbureaue sikrer stadigvæk adskillelse mellem den del af organisationen, som står for kundekontakt og den del som udarbejder vurderingerne.

S&P laver dog også aktieanalyser med købs- eller salgsanbefalinger, som de sælger til blandt andet banker, men de har ikke en egen handelsorganisation. S&P er også meget omhyggelig med at sikre standarder for integritet, uafhængighed, objektivitet, gennemsigtlighed, troværdighed og kvalitet blandt andet i deres ’Code of Conduct’. Rating processen er derfor en forholdsvis gennemskuelig proces – også for det

selskab, der er mål for ratingen.

Begreber i S&P rating

For skadesforsikringsselskaber kan kreditvurderingen gives både på selskabets evne til at imødekomme forsikringsmæssige forpligtelser, typisk kaldet Insurers Financial Strength Rating, eller kreditrisikoen på værdipapirer, for eksempel et gældsinstrument, kaldet Issuers Credit Rating.

Kreditvurderingen angives som regel i to dele; en kategori svarende til den vurderede kreditværdighed samt en angivelse af selskabets relative styrke indenfor den angivne kategori vist med et (+) eller (-).

Nedenfor følger S&P’s kategorier samt de tilhørende verbale udsagn om kreditværdigheden:

AAA Ekstrem stærk

AA Meget stærk

A Stærk

BBB God

BB Marginal

B Svag

CCC Meget svag

CC Ekstrem svag

R Tilsynsindgriben

NR Ikke vurderet

Efter hver kategori, undtagen AAA og R angives eventuelt den relativ placering inden for kategorien med et plus eller minus. Dette gives til selskaber som befinder sig noget over eller under gennemsnittet af de selskaber, som har samme kategori. Ratings på BBB(-) og derover betegnes Investment Grade og under BBB(-) kaldes sub-Investment Grade og lidt mere populært ’Junk’. Mange investorer har regler for deres investeringer, som bygger på, at værdipapirerne har en minimum rating på Investment Grade niveau.

Bevægelser mellem kategorier og også relative vurderinger kaldes ’notches’ eller nyk og angiver bevægelsen fra f.eks. A til A(+) eller BBB(+) til A(-). Bevægelser opad kaldes ’upgrades’ / opgraderinger og bevægelser nedad kaldes ’downgrades’ / nedgraderinger.

Derudover kan en rating angives med et efterfølgende ”pi” som f.eks. BBBpi. Dette betyder, at vurderingen kun er foretaget ud fra offentliggjorte oplysninger. Det vil sige, at S&P ikke har fået fortrolig information eller mødt ledelsen. Hvis ratingen ikke har et ”pi” efter sig er det en interaktiv rating, hvor S&P har modtaget en betydelig mængde fortrolig information, som afsnittet om ratingprocessen vil beskrive.

TrygVesta har en interaktiv rating for de operationelle selskaber: Tryg Forsikring, Vesta Forsikring samt Dansk Kaution, alle på A(-) og har haft disse ratings siden foråret 2004.

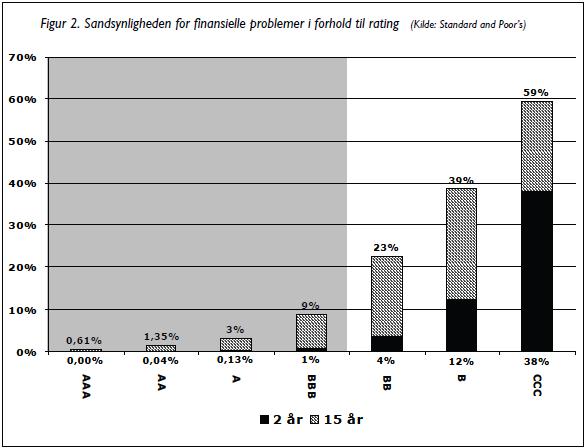

S&P har undersøgt sammenhængen mellem mellem deres ratings og selskabernes observerede kreditrisiko ved at følge de selskaber, som de har vurderet over tid. Figur 2 viser hvor mange procent af selskaberne inden for en kategori, som på et eller flere tidspunkter ikke har været i stand til at imødekomme deres forpligtelser. Ratingen er angivet som den rating, selskabet havde i starten af måleperioden uagtet efterfølgende op- eller nedgraderinger.

S&P har målt risikoen på henholdsvis 2 og 15 års sigt, og det fremgår klart, at risikoen for finansielle problemer på kort sigt er meget lav (under 1 %) for selskaber med en Investment Grade rating (gråt markeret område i figuren). Figuren viser dog også, at denne risiko stiger markant, når tidshorisonten udvides til 15 år. Især fremgår det at ca. 23 % af BB vurderede selskaber ville ramme en finansiel problematisk situation i løbet af 15 år.

Generelt set vil selskaber med Investment Grade rating meget sjældent komme i finansielle vanskeligheder, og tallene i grafen er som sagt knyttet til den originale vurdering –

på det tidspunkt, hvor selskabet reelt kommer i vanskeligheder, vil ratingen være nedgraderet til et lavere niveau. Dette viser robustheden i S&P’s rating over tid.

Rating i nordisk skadesforsikring

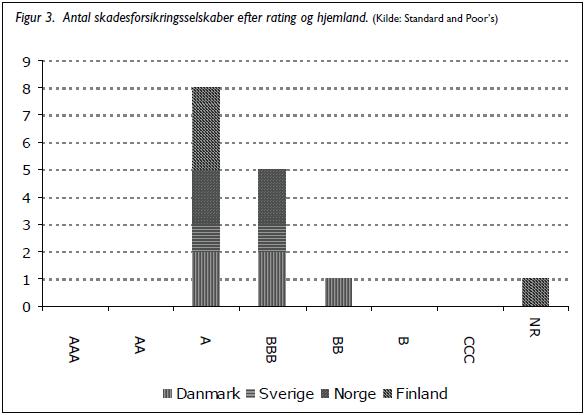

De større, nordiske skadesforsikringsselskaber (Danmark, Norge, Sverige og Finland) er vurderet mellem BB og A og de fordeler sig således:

Otte Selskaber er vurderet mellem A(-), A og A(+). Dette er de pan-nordiske selskaber samt en række større gensidige selskaber. Fem selskaber har en BBB rating, dette er typisk lokalt-orienterede selskaber. Endeligt er et par selskaber vurderet lavere eller ikke vurderet.

Ratingprocessen

Ved en interaktiv ratingproces hos Standard & Poor’s sker informationsudvekslingen løbende. S&P følger med i offentliggjorte resultater og har direkte kontakt til selskabet og dets ledelse, hvis udviklingen er meget anderledes end forventet, eller hvis der sker større strategiske ændringer. Denne interaktion sker hele året rundt.

Hovedparten af informationen bliver dog givet til S&P i forbindelse med et årligt ratingmøde, som typisk varer en hel dag. Her møder bureauet direktion og udvalgte nøglepersoner almindeligvis fra områder beskæftiget med risiko- og økonomistyring.

Forud for ratingmødet fremsendes en informationspakke kaldet en ’ratingbook’ og består for TrygVestas vedkommende af et præsentationssæt på godt 150 plancher. Indholdet er en præsentation af følgende punkter:

- Selskabets strategi

- Konkurrencemæssige position

- Operationelle resultater

- Investeringsresultater og risici

- Udvikling i kapitalniveau og kapitalisering

- Udvikling i hensættelser og reserveringsprincipper

- Risikostyring og underwriting principper, herunder reassuranceprogram

Ratingbogen forsøger at afdække de punkter, som S&P har sat op i sin ramme for interaktive ratings, som blev vist i figur 1.

Ratingkomité

Efter ratingmødet og udleveringen af information, samt beregning af kapitalmodellen indstiller analytikeren ratingen til en ratingkomité, som almindeligvis består af analytikeren selv og andre S&P medarbejdere med ekspertise inden for branchen og det geografiske område, hvor selskabet udøver sin forretning. De skal være enige om ratingen, ved simpelt flertal, som så bliver meddelt selskabet i fortrolighed.

Hvis selskabet har anledning til at mene, at ratingkomitéen ikke har haft fyldestgørende information til rådighed ved afgørelsen, kan selskabet appellere ratingen. Herved gentager ratingkomitéen sin vurdering med den nye information.

Forsikringsselskabet har også mulighed for at bede S&P om ikke at offentliggøre ratingen. Dette sker kun hvis man er stærkt uenig med afgørelsen. Til gengæld kan ratingbureauet altid foretage en PI rating. Det er dog set at selskaber forsat er interaktivt ratede men uenige med ratingbureauets vurderinger, og dette kan skabe debatter, som regel i erhvervspressen.

Hvorfor bliver selskaberne vurderet

At have en interaktiv rating er et ressourcekrævende valg for selskabet, foruden det årlige vederlag skal der investeres væsentlig tid fra ledelse under selve ratingprocessen.

En rating er først og fremmest en måde at signalere soliditet, omhyggelighed og

troværdighed. Et skadesforsikringsselskab har store summer af andres folks penge under sin administration ved at præmierne forudbetales, og for et nordisk skadesforsikringsselskab med en varieret portefølje vil hensættelserne til erstatninger typisk udgøre 120 – 150 % af præmierne. For at kunne udbetale pengene som skader om et, tre eller måske femten år skal selskabet holde en vis kapital, det vil sige midler som ikke er underlagt nogen forpligtelser, til at imødegå udsving i aktivernes og passivernes værdi. Det er dette forhold, som ratingen giver en temperaturmåling på.

Store industrikunder og forsikringsmæglere er normalt de interessenter, der oftest efterspørger en rating, da det som regel er dem, der har de største fordringer på forsikringsselskabet, samtidigt er de også afhængige af at selskabet er solidt mange år ud i fremtiden, hvilket ratingen kan være en god indikator for. Mange mæglere opererer med forretningsgange, hvorved selskabet kun bliver indbudt til licitation, hvis det opfylder et mindstekrav til rating.

Privatkunder efterspørger stort set ikke ratings, de sætter deres lid til at tilsynsmyndighederne sørger for, at selskabet er solvent, når skaden en dag skal betales. Her kunne en rating understøtte kundens valg og risikoappetit – ønsker man en stærk, god eller marginal sikkerhed for, at selskabet kan indfri sine forpligtelser?

Ved at bede et ratingbureau om at vurdere sin kreditværdighed kan et forsikringsselskab skille sig ud fra mængden og selv melde sig i det gode selskab, og som figur 3 viser har en del selskaber gjort dette. En frivillig underlæggelse af ekstern overvågning er også en måde at sikre, at selskabet holder sig effektivt og praktiserer omhyggelig risikostyring. I ratingprocessen ser S&P ikke kun på den nuværende soliditet, men også selskabets evne til at opretholde denne, heriblandt er strategien, indtjeningsevnen og risikostyringen vigtige faktorer.

Kapitalmarkedet er også en central bruger af ratings. Her har selskabets aktuelle rating for eksempel direkte indflydelse på størrelsen af de renter, som skal betales på kreditter og længerevarende lånekapital. Tryg Forsikring udstedte i december 2005 et børsnoteret ansvarligt lån på 150 millioner Euro, noteret på London Stock Exchange. Dette har en Issuers Credit Rating på BBB.

Den lavere rating end Tryg Forsikrings A(-) skyldes at lånet er efterstillet forsikringstagerne, og da Insurers Financial Strength Rating er forsikringstagernes sikkerhed for deres forpligtelser, er efterstillede lån per definition på et lavere ratingniveau. Dette lån ville have været sværere og væsentligt dyrere at udstede uden en stærk rating.

TrygVesta blev børsnoteret i efteråret 2005 og derved blev en række eksterne blikke rettet skarpere mod selskabet. Aktieanalytikere følger løbende udviklingen og giver deres mening om resultatet af beslutningerne, der træffes. Undervejs i forløbet frem til børsnoteringen blev TrygVesta vurderet to gange af ratingbureauerne. Første gang ved etableringen på A- i 2004 og derefter ved en bekræftelse i 2005. Ved at have en interaktiv rating blev ledelsen og selskabet efterprøvet i at kunne fortælle meget af den samme historie, som der skal formidles til aktiemarkedet – ratingen viste sig at være god træning til et liv som børsnoteret selskab.

Fremtiden for rating af skadesforsikringsselskaber

Forsikringsselskabernes risikostyring er i søgelyset i øjeblikket. En ny lovgivning forventes i 2007 om individuelt solvensbehov, som medfører, at de danske livs- og skadesforsikringsselskaber skal opgøre et individuelt, risikobaseret solvensbehov. Her skal tages højde for en lang række risici, og det skal foregå ved dokumenterede forretningsgange og rapportering til bestyrelsen. Samtidigt er Solvency II projektet kørt ind i en afgørende

fase, hvor den nye solvensmodel skal testes i løbet af 2007, og hvor sommeren bringer det første udkast til et egentligt direktiv til de nye regler. Begge regelsæt betyder, at selskaberne skal arbejde mere sofistikeret med risikostyringen og langt flere forhold skal kvantificeres og modelleres end i dag.

Samme vej bevæger ratingprocessen hos Standard and Poor’s. Enterprise Risk Management, som er en holistisk tilgang til risikostyring, blev en del af ratingrammen sidste år. Det betyder, at S&P vil vurdere selskabernes overordnede risikostyringsmiljø og lægge mere og mere op til brug af risikostyringsmodeller, som selskaberne selv udvikler. Dette udviklingsarbejde kan tilrettelægges således den interne risikostyringsmodel og virksomhedens risikostyringsmiljø kan leve op til både S&P’s og tilsynsmyndighedernes krav til dokumentation og rapportering. Arbejdet med Enterprise Risk Management i ratingsammenhæng kan skabe den risikostyringskultur som kræves af et forsikringsselskab i dag, og ratingprocessen kan således også blive en forberedelse til de nye, risikobaserede solvensregler.

Dette betyder, at selskaberne har brug for at formalisere og dokumentere deres risikostyringsproces, men også investere betydelige ressourcer i udvikling af interne risikostyringsmodeller, som afspejler de risici, som netop det enkelte selskab er udsat for. De statistiske, risikobaserede modeller betegnes ofte ALM modeller – ’ALM’ står for ’Asset Liability Management’ og dækker over forholdet mellem aktivrisiko, typisk fra investeringerne, og passivrisiko, hvor hovedparten kommer fra de forsikringstekniske hensættelser. Selskaberne har dog brug for at udbygge ALM modellerne med en helhedsorienteret måling af samtlige risici, og det er et omfattende og flerårigt arbejde at opbygge erfaringer og rette kompetencer samt at integrere modellerne i styringen af selskabet.

Til gengæld for disse investeringer får ledelsen og bestyrelserne i selskaberne et bedre overblik over hvilke risici, som kapitalen udsættes for og et beslutningsgrundlag for, hvor der er det bedste forhold mellem risiko og afkast. Den tættere styring, gør at selskabet kan påtage sig større risici, som for eksempel mere forsikringsforretning for den samme mængde kapital eller sætte kapitalen ned i forhold til det nuværende forretningsomfang og derved forbedre indtjeningen for selskabets aktionærer eller andre ejertyper.

Ratingbureauerne har fortsat en væsentlig rolle i vurderingen af forsikringsselskaber og kan skabe den troværdighed og tryghed, som er afgørende for langvarige kundeforhold, ved at sikre, at selskaberne forbedrer og vedligeholder en konsekvent og velforankret risikostyring.