Nye uføreregler fra 2015 skal få flere uføre i arbeid og gjøre det lettere å kombinere arbeid og uføretrygd. Samtidig blir det innført egne «uføreoppgjør» som vil komme etter ligningsoppgjørene hvert år. I denne artikkelen gis det en overordnet innføring i de nye uførereglene.

I Norge ble uføreytelsen fra folketrygden endret i 2015. Hensikten er å tilpasse uføreytelsen til den nye alderspensjonen som ble innført i 2011, at ytelsen i større grad enn tidligere gjenspeile lønnen før uførhet, å få flere i arbeid, samt å gjøre det lettere for den enkelte å kombinere arbeid og uføreytelse. I forbindelse med omleggingen ble ytelsen også omdøpt fra uførepensjon til uføretrygd.

Om det nye regelverket vil virke slik at flere kan arbeide, vil imidlertid også avhenge av at arbeidsgiverne er velvillige til deltidsarbeidende uføre. Denne problemstillingen kommer jeg ikke nærmere inn på i denne artikkelen.

For å ha rett på en uføreytelse fra folketrygden kreves det at vedkommende har «gjennomgått hensiktsmessig behandling for å bedre arbeidsevnen», det vil si at ulike former for arbeidsrettede tiltak skal være utprøvd. I tiden før retten til uførepensjon inntrer vil de som har blitt syke el.l. kunne ha rett til andre ytelser fra folketrygden, herunder sykepenger og arbeidsavklaringspenger. Fra uførhet inntreffer og til uføretrygd blir utbetalt kan det dermed gå opp til flere år.

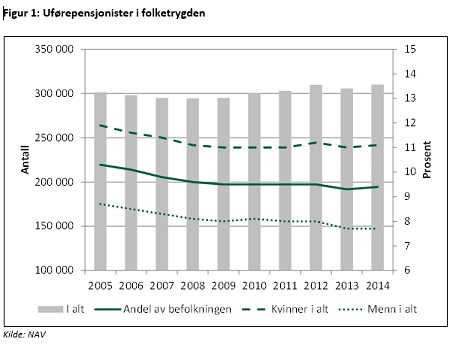

Figur 1 viser utvikling i antall uføre i Norge de seneste 10 årene.

Samtidig med endringene i reglene for uføreytelser ble det gjort endringer i skattereglene. Mens uførepensjon tidligere ble beskattet som pensjon, skal ny uføretrygd skattlegges som lønn. Endringen betyr at skattenivået for uføreytelser blir høyere enn i dag. For å kompensere for økt skatt, økes imidlertid uføretrygden fra folketrygden.

De som allerede mottok uførepensjon ved inngangen til 2015 har i hovedsak beholdt den samme utbetalingen etter skatt som før, men pensjonen er endret i tråd med nytt regelverk.

Omleggingen av folketrygdens uføreytelse førte også til at det var behov for å se på regelverket for uførepensjon fra tjenestepensjonsordninger. Uførepensjon fra offentlige tjenestepensjonsordninger måtte tilpasses ettersom størrelsen på disse før 2015 var direkte avhengig av størrelsen på den gamle uførepensjonen fra folketrygden.

Også for privat tjenestepensjon var det ønskelig med tilsvarende tilpasninger som i offentlige tjenestepensjonsordninger, og det foreligger et forslag om endring også for disse pensjonsordningene.

Det nye regelverket i folketrygden

Uføretrygden skal utgjøre 66 prosent av lønn for lønn opp til 6 G (G er grunnbeløpet i folketrygden, for tiden kr 88 370). Lønnen det tas utgangspunkt i er lønnen i de 3 beste av de 5 siste årene før uførheten inntraff (regulert ut fra økningen i G). Det kreves 40 års botid i Norge (frem til 67 år) for å få full pensjon.

Uføretrygden utbetales til 67 år, da utbetalingen erstattes av alderspensjon fra folketrygden.

I Norge er det mulig å ta ut alderspensjon fra 62 år. Dersom den uføre gjør dette, kan det utbetales både alderspensjon og uførepensjon, likevel ikke slik at den samlede graden av uføretrygd og alderspensjon utgjør mer enn 100 prosent.

Det er i utgangspunktet et krav om at uføregraden må være minst 50 prosent for å få uføretrygd.

Det er mulig å forsøke seg i arbeid uten å få endret uføregrad. Hovedregelen er at lønnsinntekt over 40 prosent av folketrygdens grunnbeløp (p.t. kr 35 348) vil gi fradrag i uføretrygden. Fradraget er proporsjonalt med størrelsen på uførepensjonen, slik at de uføre alltid vil få høyere samlet inntekt ved å arbeide. Dersom inntekten overstiger 80 prosent av tidligere inntekt (G-regulert), vil uføretrygden opphøre.

Uavhengig av inntekt gis det en garantert minsteytelse på 2,28 G for gifte/samboere og på 2,48 G for enslige. Også for minsteytelsen er det krav om 40 års botid for full pensjon.

Det er også mulig for den uføre å få et barnetillegg for barn under 18 år.

De viktigste endringene fra tidligere regelverk er:

-

Mens uførepensjonen tidligere ble beregnet på samme måte som alderspensjon, er beregningen av uføretrygden helt løsrevet fra beregningen av alderspensjon.

-

For å veie opp for økt beskatning, er uføreytelsene i gjennomsnitt økt med om lag 15 prosent sammenliknet med gammel ordning.

-

Tidligere var det vanskeligere å kombinere uførepensjon med arbeidsinntekt, herunder å få tilbake opprinnelig uføregrad dersom den uføre prøvde seg i arbeid.

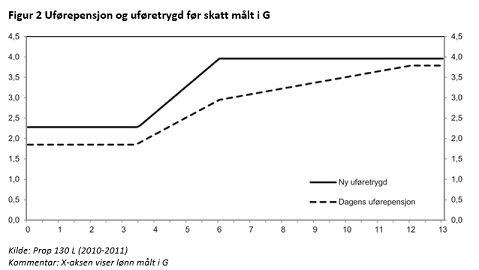

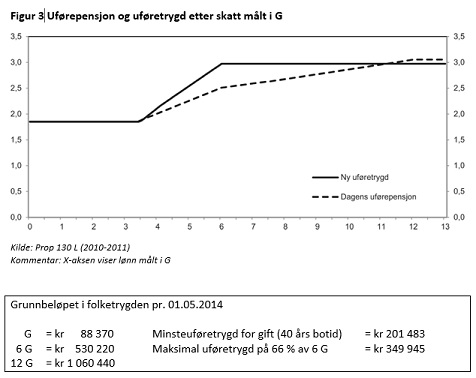

I figur 2 og 3 er det uførepensjon før 2015 og uføretrygd etter 2015 fra folketrygden henholdvis før og etter skatt.

Det nye regelverket i offentlig og privat tjenestepensjon

Uførepensjonsordningene i de offentlige tjenestepensjonsordningene var frem til 2015 innrettet slik at uførepensjonen fra tjenestepensjonsordningen ble tilpasset størrelsen på uførepensjonen som kom til utbetaling fra folketrygden slik at samlet pensjon fra de to ordningene ble på 66 prosent av tidligere lønn. I private tjenestepensjonsordninger blir uførepensjon normalt fastsatt som en viss andel av lønn inntil 12 G, gjerne 66 % som i de offentlige tjenestepensjonsordningene. Her trekkes det fra en beregnet pensjon fra folketrygden og ikke den faktiske pensjonen som kommer til utbetaling.

Regelverket for ny uførepensjon i offentlig tjenestepensjon er vedtatt, mens regelverket for uførepensjon i privat tjenestepensjon fremdeles er til behandling i Stortinget. Det er forslaget som er til behandling i Stortinget som gjengis i denne artikkelen.

Ny uførepensjon er i stor grad lik i offentlig og privat sektor. Pensjonen utmåles ut fra lønn rett før uførhet (ikke de 3 beste av de 5 siste årene som i folketrygden). I offentlig sektor er uførepensjon obligatorisk, mens i privat sektor er det frivillig for bedriften å tegne uførepensjon, samt nivået på denne. Uførepensjon i offentlig sektor, og maksimal mulig uførepensjon i privat sektor er:

-

3 prosent av lønn opp til 12 G

-

66 prosent av lønn mellom 6 og 12 G i tillegg

-

0,25 G, maks 6 prosent av lønn

Dette gir en kompensasjonsgrad i forhold til lønn på over 70 prosent for lønn opp til 12 G.

I tillegg gis det et barnetillegg i offentlig tjenestepensjon på 4 prosent av lønn for hvert barn under 18 år, likevel maksimalt 12 prosent av lønn. I privat tjenestepensjon er det foreslått at barnetillegget skal utgjøre maksimalt 0,1 G for hvert barn under 21 år, maksimalt 0,2 G.

I offentlig tjenestepensjon skal uførepensjon fastsettes ut fra antall opptjeningsår, der 30 års opptjening gir full uførepensjon. For de som er ansatt i offentlig sektor på uføretidspunktet tas det også hensyn til opptjeningstid frem til 67 år. I privat tjenestepensjon er det lagt opp til at uførepensjonen skal beregnes uavhengig av tjenestetid. Til gjengjeld skal uførepensjonen i privat sektor avkortes mot tidligere rettigheter opptjent i privat eller offentlig tjenestepensjon. Opptjening av ny uførepensjon i privat sektor vil i utgangspunktet ikke gi noen opptjening av rettigheter dersom en person slutter i bedriften.

Uførepensjon i tjenestepensjonsordninger kan gis for uføregrader ned til 20 prosent uførhet, og pensjonen vil tilsvare uføregraden. I offentlig tjenestepensjon dekker tjenestepensjonsordningen opp for manglende utbetaling av uføretrygd fra folketrygden ved uføregrad under 50 prosent. I privat tjenestepensjon er det foreslått at bedriften kan velge om de vil ha en slik løsning for sine ansatte.

Utbetaling av uførepensjon i tjenestepensjonsordninger starter etter 12 måneders uførhet, for da har sykepenger i folketrygden opphørt. I private tjenestepensjonsordninger vil det skje en avkorting av uførepensjonen mot arbeidsavklaringspenger dersom summen av arbeidsavklaringspenger og uførepensjon overstiger 70 prosent av tidligere lønn.

Uførhet påvirker også alderspensjon

Å bli ufør påvirker størrelsen på alderspensjonen. I folketrygden vil uføre hvert år tjene opp ytterligere alderspensjon ut fra lønnen som er lagt til grunn for beregning av uføretrygd, oppregulert årlig med G. Opptjeningen stopper imidlertid ved 62 år.

Alderspensjonen i folketrygden skal levealdersjusteres, det vil si at yngre årskull får lavere alderspensjon ved samme uttaksalder enn eldre årskull dersom utviklingen i levealder tilsier dette. Siden uføre ikke kan kompensere for effekten av levealdersjusteringen ved å stå lenger i arbeid slik de arbeidsføre kan, skal de inntil videre skjermes fra halvparten av effekten av levealdersjusteringen.

I tjenestepensjonsordningene vil den uføre tjene opp alderspensjon frem til 67 år (via et premie- eller innskuddsfritak). Frem til 2015 fikk ansatte i offentlig sektor opptjening til 70 år. Dette betyr at de som ikke har 30 års tjenestetid ved 67 år får lavere alderspensjon enn tidligere.

I offentlig tjenestepensjon reguleres opptjent alderspensjon med G frem til pensjonsalder. I privat sektor kan bedriftene avtale tilsvarende regulering, men ellers vil reguleringen være ut fra avkastning (om det er noen).

Uføreoppgjør

Uføre kan som nevnt jobbe samtidig som de er uføre. I utgangspunktet må den enkelte selv melde fra om forventet inntekt til NAV (som forvalter utbetalingene fra folketrygden) og til pensjonsinnretningene (forsikringsselskap og pensjonskasser).

Når resultatet av den uføres skatteligning er klar fra Skatteetaten, sammenligner NAV og pensjonsinnretningene ferdig lignet inntekt med inntekten som ble benyttet til å bestemme reduksjonen av uføreytelsene.

Hvis det er utbetalt for lite utbetales dette beløpet i et etteroppgjør. Har den uføre fått utbetalt for mye uføretrygd, vil NAV og pensjonsinnretningene foreta en en avregning i de framtidige utbetalingene.

Det kan dermed sies at uføre med inntekt får to ligningsoppgjør fra det offentlige, samt ett uføreoppgjør fra tjenestepensjonsordningene.