I denne artikkelen gis det en omtale av det norske skadeforsikringsåret 2020. Det drøftes bl.a. mulige koronaeffekter som:

- Hjemmekontor – folk ble flinkere til å passe på boligene

- Mindre køkjøring med bil – færre kollisjonsskader

- Sommerferie i Norge – mer bruk av båt og derved høyere båtskader

- Økt bekymring for helsen – økt bruk av behandlingsforsikring

- Lavere aktivitet i næringslivet – færre skader

Innhold:

- Konkurransen og premieutvikling

- Markedsutvikling

- Bestandsutvikling

- Skadeutviklingen – vær og korona:

- Lønnsomheten for 2020 (kilde SSB)

Kilde til tallgrunnlaget er medlemsselskapenes innrapportering til Finans Norge der hvor ikke annet er nevnt.

https://www.finansnorge.no/statistikk/skadeforsikring/

Innledning

Året 2020 ble spesielt, også for forsikringsbransjen, som følge av pandemien som inntraff. Fra 12.mars ble det innført en rekke restriksjoner og forebyggende tiltak for å begrense smitten. Sommeren ble mer normal, men mot høsten og vinteren ble mange av tiltakene gjeninnført. Særlig gjaldt dette i østlandsområdet hvor smittetrykket var størst.

Nedenfor er det gitt en kortfattet liste over tiltak som ble innført. Listen er ikke fullstendig, men kan gi et mulig bakteppe for konsekvenser også for skadeforsikringsbransjen gjennom 2020.

- Universitet, skoler og barnehager ble periodevis nedstengt

- Arbeidstakere ble anmodet om størst mulig grad av hjemmekontor

- Frisører, fysioterapi og enkelte andre behandlingsformer ble nedstengt i mars/april

- Barer, restauranter ol. måtte stenge store deler av våren, samt opp mot juletider igjen

- Utenlandsreiser ble sterkt frarådet gjennom hele året

- Reiselivsarrangører måtte stenge ned og permittere ansatte

- Mange av tiltakene over, medførte nedstenging også av andre typer av virksomheter

- I løpet av våren ble det innført ulike statlige støttetiltak for bedrifter og arbeidstakere

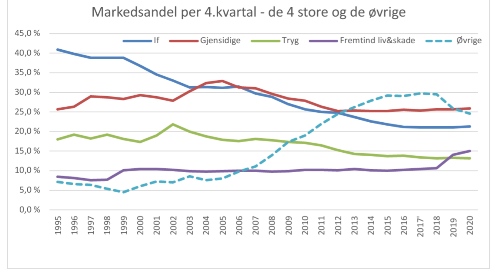

Konkurransen i markedet – konsolidering

Markedsandel – landbasert norsk forsikring – eksklusive Norsk Naturskadepool:

Konkurransen innen skadeforsikring er fortsatt stor, men det er og har vært en konsolidering i markedet de siste årene. Tryg overtok OBOS forsikring og Troll i 2018. I tillegg vil Tryg i 2021 overta Codan i Norge. Pr 4.kvartal 2020 hadde Codan en markedsandel på 2,1 prosent. I 2019 slo SpareBank 1 Forsikring og DNB Skadeforsikring seg sammen og dannet «Fremtind Forsikring». I grafen over er markedsandelen for Fremtind før 2019 kun basert på SpareBank 1 Forsikring, mens DNB Skadeforsikring før 2019 er inkludert i «øvrige». Per 4.kvartal 2020, er det Eika med 4,2 prosent markedsandel, Storebrand med 3,6 prosent og Frende med 3,3 prosent som er de største blant de «øvrige». På høsten 2020 inngikk Storebrand avtale med Insr Forsikring om å overta porteføljen, siden Insr hadde vedtatt styrt avvikling av virksomheten. Per 4.kvartal 2020 hadde Insr en markedsandel på 1,2 prosent. Samlet har de «øvrige» selskapene en markedsandel på 24,6 prosent per 4.kvartal 2020.

Sterk premievekst – drevet av økt volum og premiejustering

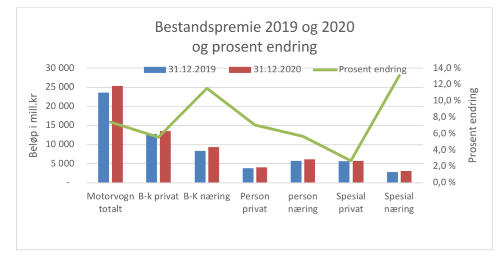

Bestandsutvikling – premie fordelt på bransjer – millioner kr

For landbasert forsikring er premien per 4.kvartal 2020 på 67,3 milliarder kr som fordeler seg på bransjene slik figuren over viser. Totalt økte premien med 7 prosent fra 4.kvartal 2019 til 2020. På bygning og innbo («B-K privat» og «B-K næring» - hus, hjem. Hytte og næringseiendom og landbruk) kommer dekning av naturskader i tillegg - drøye 1,4 milliarder kr.

For både personbiler og for hus, hjem og hytte har det vært premieøkninger utover antallsveksten. På personbil har det spesielt vært behov for premieøkning på Elbiler. Slike biler kan være dyre å reparere, spesielt hvis batteriet er ødelagt. I Norge er Elbilandelen stadig økende. Ifølge tall fra SSB økte Elbilbestanden av rene personbiler (ex. varebiler) med 391,8 prosent fra 2015 til 2020, mens personbiler med konvensjonelt drivstoff ble redusert med nesten 3 prosent. Ved utløpet 2020 var det 2.824.000 personbiler hvorav 340.000 var Elbil.

Personrelaterte skadeforsikringsbransjer samlet for privat og næring står for 15 prosent av total premie. Dette utgjør 10,2 milliarder kr. Av dette er 4,1 milliarder kr på individuelle avtaler (privat) og 6,1 milliarder kroner på kollektive avtaler (næring). Personproduktene omfatter lovpålagt yrkesskadeforsikring, utover lov om yrkesskade (trygghetsforsikring), ulykkesforsikringer, barneforsikring, kritisk sykdom og behandlingsforsikring. I stor grad er det volumdrevet økning på individuelle personprodukter slik som barneforsikring, behandlingsforsikring og kritisk sykdom. Mens for yrkesskade er det reelt sett en premiereduksjon fra året før.

Spesial privat omfatter reiseforsikring, kjæledyr, fritidsbåt og eierskifte/boligselgerforsikring. Og det er særlig sistnevnte produkt som er redusert. Ett av forsikringsselskapene har trukket seg ut av markedet for dette produktet. Spesial næring omfatter produktene ansvar, fiskeoppdrett, husdyr, transport ol. Og her er det spesialansvarsproduktene som har økt mye.

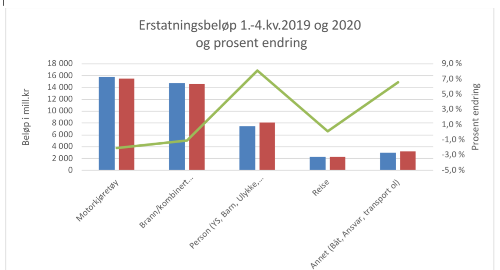

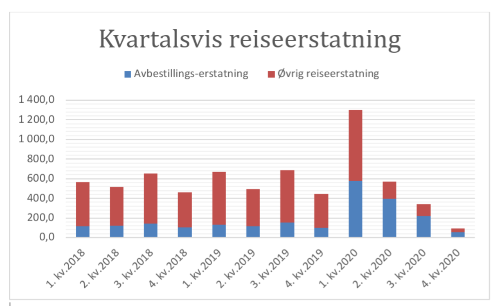

Skadeutviklingen fra 2019 til 2020 – ser vi effekt av koronatiltakene?

Figuren nedenfor viser bransjefordelte erstatningsbeløp for 2020 og 2019. Både motorkjøretøy og brann-kombinert-produktene har en svak reduksjon fra samme periode i fjor. Ikke unaturlig har reiseforsikring heller ingen økning fra 2019 til 2020 når vi betrakter hele året. Til tross for at det i starten av året og spesielt i mars/april, var ekstremt stor økning på avbestillingsdelen. I resten av året «måtte» de fleste feriere i Norge som følge av svært restriktive koronatiltak på utenlandsreiser. Se også figuren nedenfor som viser kvartalsvise erstatninger på reiseforsikring.

Det ble mye bruk av fritidsbåt som følge av mye bruk av hjemme-/hytte-kontor, samt en ekstra fin juni-måned. Dermed økte også skadene på båt. For året 2020 ble båtskadene på 608 mill.kr, en økning på 20 prosent fra året før.

Reiseforsikring – stor koronaeffekt mars 2020

Som en ser av figuren over er det særlig avbestillingssaker som hadde stor økning i første kvartal 2020, mens de resterende kvartalene var naturlig nok ikke like store, siden de fleste ferierte i Norge. Vanligvis er det mye skader etter sykdom på reise, som ofte er dyre å erstatte (ekstra hjemreisekostnader og dyr behandling på utenlandske sykehus).

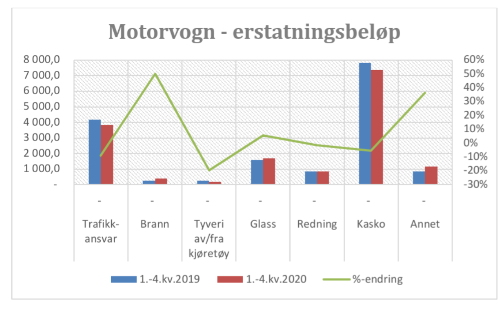

Skadetypefordeling på motorvogn – stor bilbrann i parkeringshus januar 2020

I begynnelsen av januar 2020 var det brann i et stort parkeringshus ved flyplassen i Stavanger. Dette medførte svært mange brannskadde biler, over 1000 biler kom til skade i denne hendelsen. Totalt ble det erstattet bilbranner for 400 mill.kr i 2020. Det er en økning på 50 prosent fra året før. Vinteren 2020 var relativt gunstig værmessig. Dette bidro til mindre erstatning på trafikkansvar og kasko. Koronatiltakene som medførte mindre køkjøring, forsterket nedgangen.

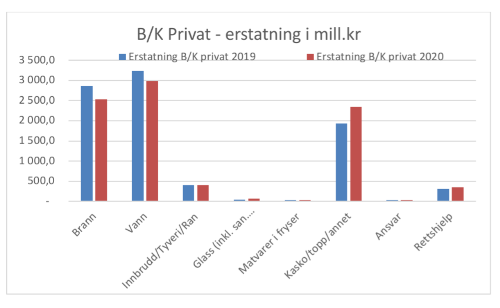

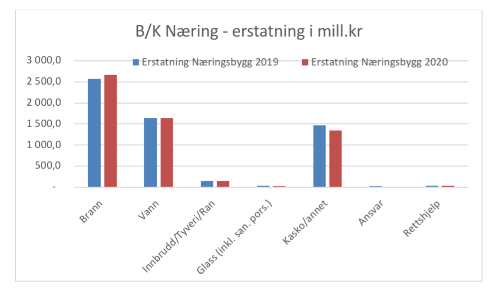

Skadetypefordeling bolig og næringsbygg – færre skader i boliger – mindre aktivitet i næring

En mulig koronaeffekt, kan være at mange var hjemme og passet på husene sine, slik at det ble mindre av både brann- og innvendige vannskader. Dessuten var det noe færre innbrudd i boliger, men det var en del økning i sykkeltyveri. Mer om dette kan man se og lese av spesialstatistikken her: https://www.finansnorge.no/statistikk/skadeforsikring/sykkeltyveri/

Brannen i et parkeringshus i januar 2020 medførte ikke bare bilbrann, men totalskade på selve parkeringshuset. Det var dessuten noe flere store branner i 2020 enn i året før, spesielt på næringsbygg.

Mer om værpåvirkede skader på bygning og innbo – «ekte» og «uekte» naturskader

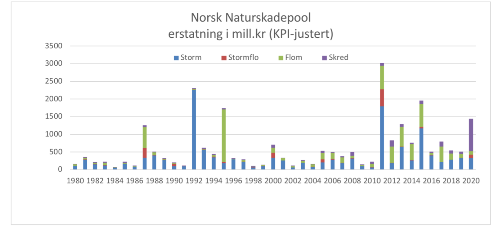

«Ekte naturskader»: Norsk Naturskadepool er en skadeutligningspool som er obligatorisk for alle forsikringsselskap som har brannforsikrede bygninger og innbo i Norge. Skadetypene som dekkes under denne ordningen er storm, stormflo, flom, skred og jordskjelv og vulkanutbrudd. Ordningen har stort sett vært uforandret siden 1980, med bare enkelte mindre endringer av vilkårene. Fra 2018 er det innført tomteerstatning som dekker kostnaden ved ny tomt når det ikke er tillates gjenoppbygging av en privat bygning. Fra 1.januar 2018 ble øvre grense for en skadehendelse oppjustert fra 12,5 milliarder kr til 16 milliarder kr. Mer om dette kan leses på https://www.naturskade.no/

I grafen nedenfor vises erstatningsutviklingen fra 1980 og fram til 2020. Perioden 2016-2019 kan sies å være gunstige år i Norsk Naturskadepools historie. Likeledes perioden 1996 til 2010. Fram til slutten av desember 2020 så det også ut til at året ble gunstig, men natten 30.desember skjedde et stort leirskred i Gjerdrum. Dette fikk et tragisk utfall hvor 10 personer døde og i tillegg medførte store materielle skader. Anslaget på de materielle skadene etter dette leirskredet er på rundt 800 mill.kr. Det er ennå mye uavklart knyttet til skredsikring og opprydding, slik at estimatet kan bli endret. Samlet for 2020 ble det erstatninger på nesten 1,5 milliarder kr.

Selv om 2020 endte tragisk, er det fortsatt andre år som skiller seg mer ut med store erstatninger etter alvorlige hendelser, slik som i 1992 (nyttårsstormen 1.januar), i 1995 (flom Glomma og Lågen), i 2011 med storm (Dagmar og Berit) og stormen Nina i 2015. Det er særlig fylkene Møre og Romsdal, samt Nordland som er mest stormutsatte. Mens innlandsfylkene Oppland, Hedmark og Buskerud er de mest flomutsatte, og da tradisjonelt vårflom. Men i de siste årene har skader etter skred økt, og da skred i forbindelse med ekstremnedbør. Dette gjelder særlig på Vestlandet hvor det er bratte fjellsider.

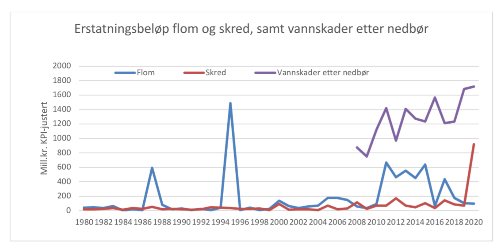

«Uekte naturskader»: Ved ekstremnedbør i tettbebygde strøk, vil det ofte oppstå manglende avrenning, slik at vannet renner inn i huset i stedet for ned i elver og bekker. Slike vannskader dekkes under de ordinære vannskadene-dekningene og ikke under Norsk Naturskadepool. Dette illustreres i figuren nedenfor. Her ser en at værrelaterte vannskader gjør mer skade på bygning og innbo, enn flom og skred som går under Norsk Naturskadepool.

Selv om erstatningsbeløpene KPI-justeres, vil selvsagt erstatningene også øke som følge av at det er flere bygninger og innbo som er forsikret. Samtidig bidrar den alminnelige velstandsøkningen til flere innredede kjellere og at hus og hjem har en høyere standard. Prisstigningen på reparasjoner har også vært noe høyere enn generell endring i KPI. Selv om 2020 store deler av året var gunstig værmessig, ble det en del regnværskader særlig på østlandsområdet siden forsommeren og høsten var ganske fuktig.

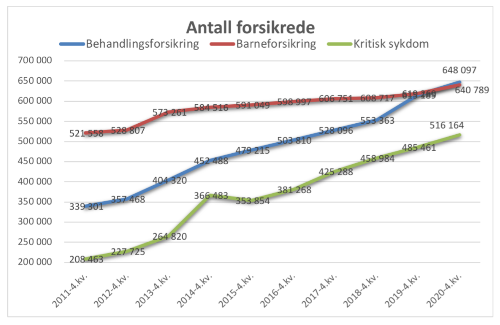

Utviklingen i helseforsikringer – bestand og skader

I de seneste årene har barneforsikringer, forsikringer av kritisk sykdom og behandlingsforsikringer vært et markedsområde i vekst. Det er bedriftene som hovedsakelig tegner behandlingsforsikring for sine ansatte.

Kort beskrivelse av helseproduktene:

- Barneforsikring – erstatning ved uførhet som følge av sykdom eller ulykke.

- Behandlingsforsikring – gir rask tilgang til utredning og behandling henvist av lege.

- Forsikring av kritisk sykdom – gir engangserstatning når forsikrede rammes av de sykdommene som er definert i avtalen.

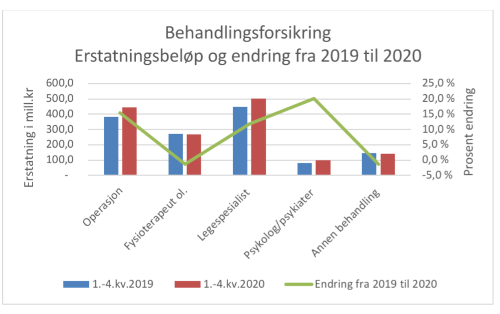

Hvordan brukes behandlingsforsikringen?

Kunden kan i noe grad velge dekningsomfanget selv, slik at for eksempel psykologbistand ikke tidligere var så vanlig å få dekket som andre behandlingstilbud. I figuren nedenfor framkommer det hvordan denne forsikringen brukes; hvilke typer av behandling som er mest vanlig. Bruksfrekvensen er på rundt 50 prosent, det vil si at i gjennomsnitt er det halvparten av forsikringstakerne som i løpet av et år får bruk for denne forsikringen. Det kan selvsagt også være at man bruker forsikringen sin mer enn én gang.

I 2020 var samlet erstatningsbeløp på nesten 1,5 milliarder kr, en økning på 9 prosent fra året før. Hvor økningen var særlig stor på psykologibistand, mens fysioterapi ble noe mindre brukt, som delvis skyldtes nedstenging av dette tilbudet på våren i 2020 som følge av koronatiltakene.

Denne forsikringen kan sies å være et supplement til det offentlige helsevesenet, siden mye brukes til å gi forebyggende behandling som dermed kan forhindre framtidig sykefravær.

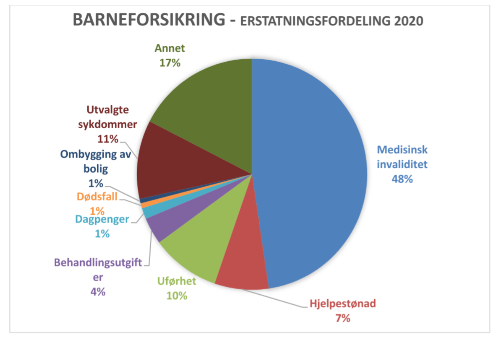

Hva dekkes vanligvis under barneforsikringen?

Nesten 641 000 barn er forsikret ved utløpet av 2020, med en samlet premie på rundt 1,7 milliarder kr. Total anslått erstatning i 2020 var på 1,4 milliarder kr. I figuren nedenfor vises det hvordan erstatningsbeløpet i 2020 fordeler seg. Naturlig nok er det størst konsekvens ved medisinsk invaliditet, med nesten 50 prosent av de totale erstatningene.

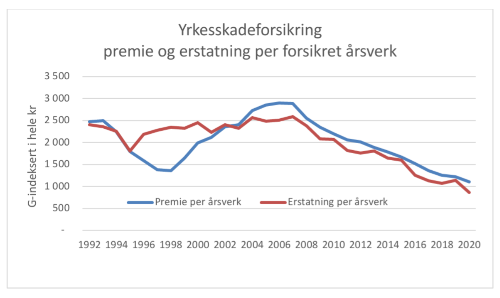

Yrkesskadeutvikling –gunstig utvikling, men usikkerhet om covid-19-sykdommer

Alle bedrifter i Norge må ha yrkesskadeforsikring for sine ansatte. Dette ble innført i 1990, og fra og med 1991 ble det innført refusjon til det offentlige (NAV) som utgjør 1,2 av hver utbetalt krone fra yrkesskadeforsikringen. Alle tall i grafen nedenfor er inkludert denne refusjonen til NAV. Yrkesskadeforsikring omfatter skade etter ulykke og sykdom som er inntruffet i arbeidstiden.

Yrkesskader har ofte svært lang avviklingstid, særlig for yrkessykdommer. Det kan ta lang tid fra skade inntreffer til den meldes forsikringsselskapet. Det kan ta lang tid å avklare årsakssammenheng og endelig utmåling av erstatning ut fra hvor varig skaden viser seg å bli. Fortsatt kan det skje endringer på skader som skjedde på tidlig 90-tall; ofte gjenopptak av eldre saker hvor skaden har forverret seg vesentlig.

Fra mars 2020 ble sykdomslisten for yrkesskadeforsikringen utvidet med også å omfatte Covid-19; hovedsakelig for ansatte innenfor helse- og omsorgssektoren. Hvorvidt denne utvidelsen vil få vesentlige konsekvenser, er ennå vanskelig å vite. Det er stor usikkerhet knyttet til langtidseffekten av å ha vært syk av Covid-19. Denne usikkerheten med konsekvensen av utvidelsen har medført at enkelte aktører har trukket seg ut av markedet og da innen helse- og omsorgssektoren.

Som figurene nedenfor viser, er yrkesskadeerstatningene mye redusert fra midten på 90-tallet. Dette har sammenheng med flere faktorer som har virket over tid. Blant annet at det er færre sysselsatte i risikoutsatte næringer; særlig i industrien. Det er færre som røyker. Kombinert med mindre støv-påvirkning på arbeidsplassen, gir det færre tilfelle av KOLS. Bedre HMS-tiltak i bedriftene generelt, og ikke minst oppfølging av arbeidsmiljøet, har bidratt positivt. Det er i tillegg innført flere tiltak fra det offentlige for å redusere uførhet blant yrkesaktive, slik som innføringen av tidsbegrenset uførestønad i 2004 og arbeidsavklaringspenger fra 2009. Et tilleggsmoment dessverre, kan være mangelfullt eller utelatt forsikring i spesielt risikoutsatte yrker, særlig innen bygg og anlegg. Særlig blant utenlandske arbeidstakere kan det fortsatt være manglende kjennskap til denne forsikringen, eller at de blir ansett som selvstendig næringsdrivende og dermed ikke omfattes av loven.

I takt med erstatningsreduksjonen, har premienivået innen yrkesskadeforsikring de siste årene blitt redusert i gjennomsnitt, men det kan selvsagt være store forskjeller mellom forskjellige yrkesgrupper. I 2020 kan erstatningsreduksjonen være noe preget av redusert aktivitet i en del næringer, særlig i hotell- og restaurantbransjen.

Forsikringsselskapene er pålagt å ha et skaderegister for yrkesskader som skal kunne brukes til skadeforebyggende tiltak. De forsikringsselskapene som er medlem i Finans Norge har blitt enige om et felles register for dette; kalles «DAYSY-registeret» som viser hvilke yrker og næringer som er utsatt for ulike typer av skader og sykdommer.

Mer om dette kan finnes her https://www.finansnorge.no/statistikk/skadeforsikring/Arlige-publikasjoner/yrkesskader---daysy-rapporter/

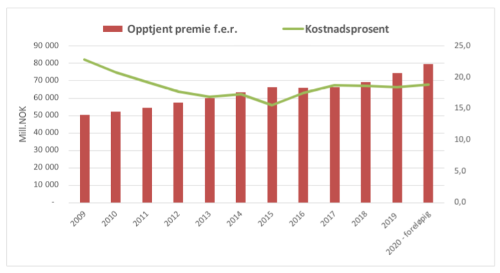

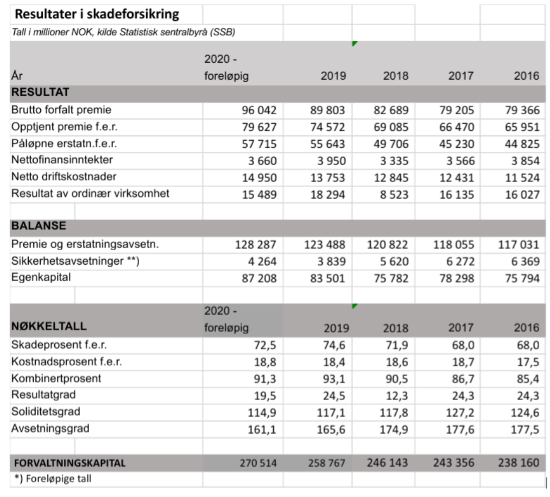

God lønnsomhet i 2020 for skadeforsikring totalt

Ifølge innrapporterte tall til SSB, viser foreløpig resultat i norske skadeforsikringsselskaper et samlet overskudd på rundt 15,5 milliarder kroner for 2020, før skattekostnad. Kombinertprosenten for egen regning (sum av skadeprosent og kostnadsprosent) var 93 i 2019 og 91 i 2020 (foreløpige tall).

Merk at SSBs tall inneholder tall fra alle skadeforsikringsselskaper på nasjonalt territorium, inklusiv utenlandske selskapers filialer i Norge. Sektoren skadeforsikringsselskaper inkluderer i tillegg til ordinære skadeforsikringsselskaper også selskaper som driver kredittforsikring, gjensidige sjøforsikringsselskaper, gjensidige brannkasser og gjenforsikringsselskaper.

Figuren nedenfor viser kostnadsprosenten for egen regning. Kostnadsprosenten nådde et foreløpig minimumsnivå i 2015 da den var på 15,5 prosent, mens den nå er rundt 18-19 prosent. En mulig forklaring for veksten fra 2015 kan være økt grad av digitalisering med dyrere arbeidskraft og derigjennom økte kostnader. Samt at det har vært nedgang i premienivået som kan begrunnes med god lønnsomhet og sterk konkurranse i markedet; dette er snudd nå de siste årene med økende premienivå.