Artikeln är en uppdaterad version av kapitlet Digitalisering, ursprungligen publicerad i Svensk Försäkrings Omvärldstrender 2016.

Digitaliseringen innebär stora förändringar för försäkringsbranschen. Den leder till nya risker och nya behov av försäkring, kommunikationen med kunderna förändras liksom konkurrenssituationen och det sätt på vilket nya produkter utvecklas. I det läget är det viktigt att regleringen anpassas till den nya digitala världen och inte utgör ett hinder för produktutveckling, innovation och effektiviseringar samtidigt som ett gott konsumentskydd kan värnas.

Funktionen i centrum

Även om digitalisering som begrepp har funnits länge, exempelvis har internetbanker funnits i 20 år, är det först nu som de riktigt stora förändringarna sker. Det följer i sin tur av den snabba utvecklingen av informations- och kommunikationsteknologi, IKT. Allt fler får tillgång till bredband och utvecklingen av trådlös kommunikation ökar samtidigt som utvecklingen av smartphones och liknande tillsammans med nya analysverktyg skapar helt nya möjligheter och behov. 1)

Från att ha fokuserat på produktion och fysiska produkter rör vi oss nu snabbt mot användaren och funktionell nytta. Samhället övergår gradvis till en nyttjandeekonomi. Med det menas att funktionen blir viktigare än själva produkten, att det blir viktigare att ha tillgång till snarare än att äga och att konsumenterna är aktivt delaktiga snarare än passivt mottagande. 2)

För försäkringsbranschen handlar digitaliseringen i vissa avseenden om att ta fram företagsspecifika lösningar. På andra områden kan det finnas ett värde i att ta fram branschgemensamma lösningar med konsumenten i fokus.

Informationsmängden ökar dramatiskt

Allt kopplas upp och ihop

Från början handlade digitaliseringen främst om att effektivisera arbetssätt och interna processer, exempelvis utöka möjligheterna att använda digitala kanaler (webb, appar m.fl.) för informationssökning, försäljning, kundservice m.m. och att effektivisera redan befintliga processer för administration och skadereglering.

Ett exempel på sådan mer långtgående effektivisering inom försäkringsbranschen är det som görs av holländska InShared, grundat 2010 av Achmes Schadeverzekringen NV. Det unika med InShared är att hela skaderegleringsprocessen har digitaliserats. Kunderna gör skadeanmälan on-line och hjälps därefter automatiskt till nästa steg – själva skaderegleringen – genom att de kan boka in hantverkare m.m. on-line. Verktyget gör det möjligt för kunden att följa och få feed-back längs hela skaderegleringsprocessen.

I dag regleras omkring hälften av InShareds skador digitalt och med högre kundnöjdhet än icke-digitala tjänster. 3)

En annan vidare innebörd av begreppet digitalisering är att den nya teknologin nu driver fram helt nya behov av försäkringsprodukter och ett nytt sätt att åstadkomma produktutveckling via s.k. plattformar där konsumenterna deltar aktivt. Den digitaliseringsprocess som nu pågår innebär något större, den kommer att utgöra en integrerad del av våra liv.

Internet of Things (IoT) innebär att vi får allt fler uppkopplade föremål. Det kommer att gå att koppla upp i stort sett vad som helst – aktivitetsarmband, bilar, kläder – allt som har sensorer, vilket i sin tur leder till nya produkter, användningsområden och innovationer. I förlängningen innebär det att produkterna inte enbart kommer att fylla den funktion de främst är byggda för utan de kommer att skapa nytta långt bortom den traditionella funktionen. Kombinationsmöjligheterna blir oändliga. Det handlar således inte längre enbart om att effektivisera arbetssätt och processer utan om att skapa något nytt.

Och utvecklingen sker exponentiellt, i en ökande takt, när allt fler produkter kopplas ihop på nya sätt. År 2020 beräknas mellan 26 och 50 miljarder olika elektroniska produkter kunna kopplas ihop. 4) Att jämföras med dagens 5–6 miljarder enheter. 5)

Analys av Big Data

Varje minut görs över fyra miljoner sökningar på Google, 2,5 miljoner uppdateringar på Facebook och 72 timmar videomaterial laddas upp på YouTube. Nittio procent av all data i världen har producerats under de två senaste åren och utvecklingen går i accelererande takt. Till det kommer den data som hanteras i olika affärssystem hos försäkringsföretag, banker m.fl. 6)

Betydelsen av sociala medier tillför ytterligare en dimension när det kommer till att samla information och att identifiera beteenden och trender. Alla sökningar på Google, kontakter via Facebook och motsvarande, inträffade händelser och användningar av begrepp på sociala medier sparas och kan kopplas ihop. Google, Twitter med flera företag blir på detta sätt enorma databaser.

I ett första steg skapas således enorma datamängder – Big Data. Den samlade mängden data är emellertid så stor och ostrukturerad att traditionella analysverktyg inte räcker till. Data kommer i olika format (e-mail, video, finansiella transaktioner m.m.) och det behövs system för att sortera data, dvs. att sortera ut vad som är användbart och inte (relevans) och data måste kunna lagras. Nästa steg blir därför att använda verktyg för att analysera stora mängder data. I den delen går utvecklingen snabbt framåt och det finns i dag program för att ur stora datamängder snabbt få fram mönster och samband som kan användas för vidare analys. Och genom molnteknologin kan allt större mängder data lagras och delas.

Försäkringsbranschen genererar i sig enorma mängder data om transaktioner, kommunikation och beteenden som kan användas såväl för att utveckla riskhanteringen och det skadeförebyggande arbetet som för att ta fram helt nya försäkringstjänster. Redan i dag finns och används teknik för informationsinsamling om exempelvis körbeteende. Det går t.ex. att via en mobilapp koppla ett visst körbeteende till ett ”track record” hos försäkringsföretag eller att koppla ”eco driving” till en rabatt. Genom att kartlägga vilka gator som översvämmas – digitala rapporteringssystem – kan det skadeförebyggande arbetet utvecklas ytterligare.

Med å ena sidan ett oändligt antal sammankopplade föremål och datakällor och å den andra tillgång till mer kraftfulla analysverktyg, kan analysen inom försäkring utvecklas och i betydligt högre utsträckning än i dag bidra till att hitta mönster, identifiera trender och generera ny kunskap. Analysen går från att ställa sig frågan ”Vad har hänt?” (deskriptiv analys) till ”Vad skulle kunna hända?” (prediktiv analys). I ett nästa steg blir frågan ”När och varför sker det?” (preskriptiv analys).

Nya risker och möjligheter med cyberrisker

Den information som samlas på internet är sårbar för attacker. Det finns risker för bedrägeri och hot av kriminella orsaker. Det kan handla om terrorism. Och många gånger är det lättare att attackera ett system än att försvara det. Men den digitala världen är även sårbar för mänskliga misstag. Stora mängder data innebär en stor risk i det att förlust av data kan leda till att företag måste lägga ned eller att säkerhetssystem inte fungerar. Nya risker uppstår.

För försäkringsbranschen handlar frågan om cyberrisker till en del om hur företag och privatpersoner framöver ska kunna försäkra sig mot de nya riskerna. Det är en växande marknad som är förknippad med nya svårigheter som att beräkna risker och att utforma försäkringen i sig. Cyberrisker täcker allt från stöld av datorer och slarv med inloggningskoder (både vad gäller val av lösenord och hur lösenordet hanteras) till hackerattacker och stöld av data.

Det handlar även om att försäkringsföretagen i sig har tillgång till omfattande individuell information om sina kunder. Det innebär en risk för förlust av data och dataintrång.

Den ökade tillgången till data och verktyg för analys ökar samtidigt möjligheterna att upptäcka mönster och beteenden via exempelvis sociala nätverk, vilket kan göra det både lättare att förutsäga och att upptäcka försäkringsbedrägerier. Inom detta område kan det finnas utrymme för branschgemensamma lösningar.

Produktutveckling och distribution flyter ihop

Med digitaliseringen har redan sättet att kommunicera med konsumenterna förändrats till att huvudsakligen ske via digitala kanaler. Till det kommer att konsumenterna blir mer delaktiga i innovations- och produktionsprocessen genom nya sätt att kommunicera. Produktutveckling och distribution flyter på så sätt ihop.

Kommunikationen med konsumenterna förändras

Att konsumenterna driver den tekniska utvecklingen framåt och skapar ett förändringstryck genom att välja nya sökverktyg vid köp av produkter och tjänster, exempelvis jämförelsesajter och sociala medier, gör att det kan vara bra att involvera konsumenterna på ett mer aktivt sätt. Istället för att mycket av värdeskapandet sker inom företaget kan det komma att ske som ett resultat av relationer som byggs via digitala plattformar, i samverkan med ett närmast oändligt antal deltagare.

Digitala plattformar i centrum för utvecklingen

Den utveckling som sker kan ha sin grund i att konsumenterna är missnöjda med bemötandet, den service som ges eller helt enkelt att utbudet av produkter och tjänster är fel, att innovationen går för långsamt. Det handlar om att identifiera ”vilande” varor och tjänster som sedan förmedlas via plattformar.

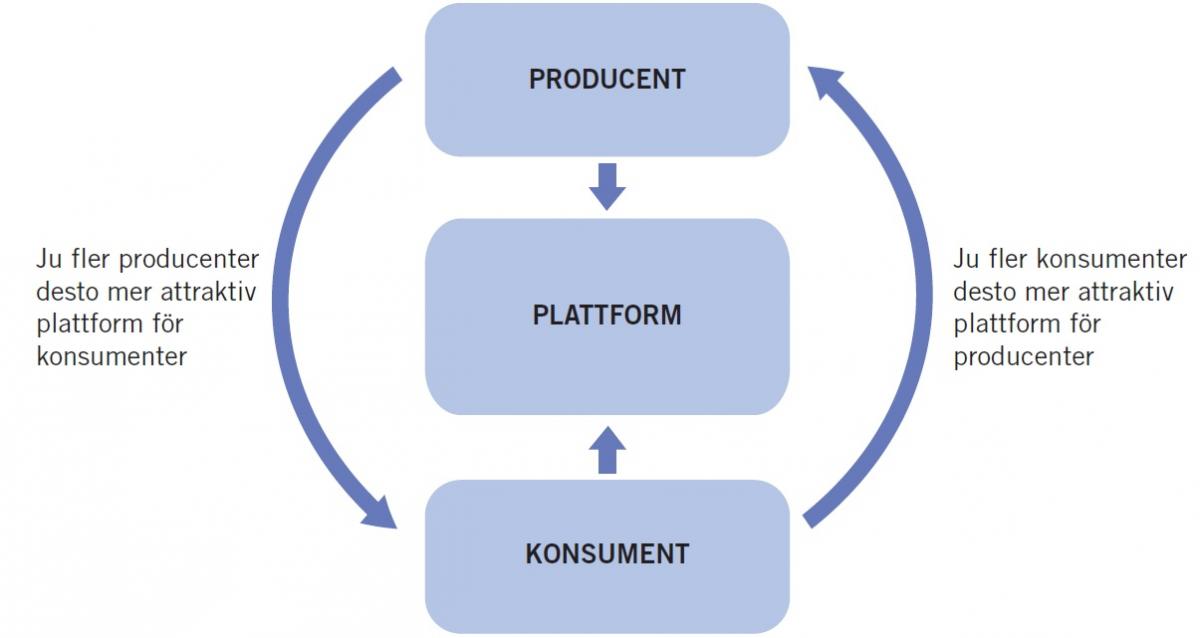

Med plattform avses en mjukvara som erbjuder en mötesplats där utbud och efterfrågan av varor och tjänster möts. Några exempel på plattformar är sökmotorer som Google, sociala medier som Instagram och Facebook, appar, musiktjänster som Spotify, men även sådant som ett betalningssystem, Swish m.m. utgör en plattform.

Diagram 1. Plattformen som mötesplats

Källa: Eget diagram baserat på Matti Pohjola, Digitalization and Productivity in the Financial Sector

Plattformen ägs av en part som genom plattformen kan samla enorma mängder data. Värdet av plattformen ökar med antalet användare (producenter och konsumenter) – en s.k. nätverkseffekt, vilket skapar en monopolsituation för den som äger en stor plattform. Sambanden illustreras i diagram 1.

Koncentrationen av information är i dag stor, nära hälften av all trafik på Internet sker via en procent av plattformarna. 7) I och med att tillgången till information är så central för analys och utveckling kan koncentrationen i sig komma att skapa inträdesbarriärer, dvs. det skapas monopol för information.

Gemensamt för många av de plattformar som utvecklas på det finansiella området, exempelvis Tink, men även branschgemensamma plattformar som Minpension.se, är att de utgör samlade informationsnav. De samlar in information från flera olika håll och paketerar informationen på ett sätt som kunderna kan och vill ta till sig. Minpension.se tar sin utgångspunkt i användarens behov och svarar på frågor som Vilken pension får jag? Vad kan jag göra för att få en högre pension?

Plattformen Shareville (Nordnet) har gått ett steg längre genom att aktivt involvera medlemmarna. Via plattformen kan medlemmar ta del av varandras portföljer, diskutera sparande, utbyta erfarenheter och lära sig av varandra. Att det handlar om riktiga portföljer och att systemet är transparent lyfts fram som viktiga faktorer för framgången. Medlemmarna uppger att de får bättre hjälp av varandra än genom att fråga banken hur de ska investera. Användarnas förtroende för varandra tycks med andra ord vara högre än till institutioner som försäkringsföretag och banker. 8)

Shareville är även ett exempel på att konsumenter inte drar sig för att lämna ifrån sig information om sig själva, vilket gör att det går att interagera med dem samtidigt som de också vill ha något tillbaka.

Den snabba utvecklingen ställer höga krav på redan etablerade företag att utnyttja den nya tekniken och inleda nya typer av samarbeten för att skapa nya lösningar. Mycket handlar om att kombinera individer, digitala plattformar och effektiviserade arbetssätt samtidigt som konsumenternas behov möts. Enligt 4 kap. 4 § försäkringsrörelselagen gäller att försäkringsföretag inte får bedriva annan rörelse än försäkringsrörelse och därmed sammanhängande verksamhet. Det är därför främst inom skadereglering och till viss begränsad del inom det skadeförebyggande arbetet som försäkringsföretagen kan agera.

Konkurrenssituationen förändras

Digitaliseringen gör det väsentligt lättare för konsumenter att jämföra produkter och priser vilket gör att även lokala varor och tjänster utsätts för en internationell konkurrens. Kostnaderna för att distribuera tjänster digitalt är närmast obefintliga, marginalkostnaden går mot noll.

Nya konkurrerande tjänsteföretag är redan från början inriktade på att verka på en global marknad, s.k. born globals. De kan ha sitt ursprung i att ägarna mer eller mindre av en slump lyckas skapa något, t.ex. AirBnB, eller så kan det vara företag som breddar sin verksamhet och sitt erbjudande till kund, skapar en tjänst som ligger långt bortom den ursprungliga affärsidén.

På det finansiella området uppstår nya företag som utmanar mer traditionella finansiella företag s.k. Fintech-företag (Financial Technology). Genom att erbjuda finansiella tjänster samtidigt som de skapar en användarupplevelse når företagen snabbt nya potentiella kunder som kan informera sig inför beslut genom att exempelvis ta råd av varandra. Fintech-företagen uppstår i dag främst på den amerikanska marknaden och är i första hand inriktade på banktjänster men de börjar utmana även försäkringsmarknaden. 9)

Delningsekonomin

Delningsekonomi handlar i grunden om ett bättre utnyttjande av resurser. Genom att dela kan vilande överkapacitet reduceras. Grunden för delningsekonomi är digitaliseringen som ger tekniken för att matcha utbud och efterfrågan och skapa individanpassade lösningar – via plattformar – snabbt, enkelt och till en låg eller närmast obefintlig kostnad.

Att använda utan att äga

Innovationer inom delningsekonomin bygger på att identifiera outnyttjade varor och tjänster och att föra samman utbud och efterfrågan. Det innebär att traditionella mellanhänder ersätts av digitala plattformar. På så sätt har tjänster som AirBnb – världens största utbud av hotellrum utan att äga ett enda rum och Über – världens största taxiföretag utan att äga en bil – snabbt etablerat sig som globala företag. Allt utgår från funktionen – att bo, transportera sig – och betala för den tid som tjänsten utnyttjas – pay-as-you-live/drive.

På det finansiella området har redan tjänster som crowd funding utvecklats. Exempel på sådana företag är FundedByMe och Trustbuddy som utgör plattformar där riskkapital kanaliseras genom att individer lånar ut pengar till andra individer.

Att vi delar på exempelvis bilar är i sig ingenting nytt – bilpooler har funnits länge. Skillnaden är att digitaliseringen ökar effektiviteten i hur saker och ting kan delas med hjälp av exempelvis appar som matchar utbud och efterfrågan. Det blir helt enkelt enklare att dela på exempelvis en bil. Med kombinationen självkörande och delade bilar kan bilarna komma att användas under större delen av dygnet istället för att stå stilla i genomsnitt 23 timmar av dygnets 24 timmar. 10) Och ett betydligt högre resursutnyttjande innebär helt andra risker än dem som gäller i dag. Det att hem hyrs ut och bilar används i yrkesmässig trafik innebär även att ändamålet med försäkringen blir ett annat jämfört med då nyttjandet sker enbart för eget bruk.

De nya tjänsterna står inte utan kritik. Myndigheter som Transportstyrelsen, Polisen, Ekobrottsmyndigheten och Skatteverket utreder exempelvis Übers verksamhet och Finansinspektionen har nyligen krävt att Trustbuddy upphör med sitt kunderbjudande med omedelbar verkan efter det att oegentligheter har upptäckts.

Peer-to-peer försäkring

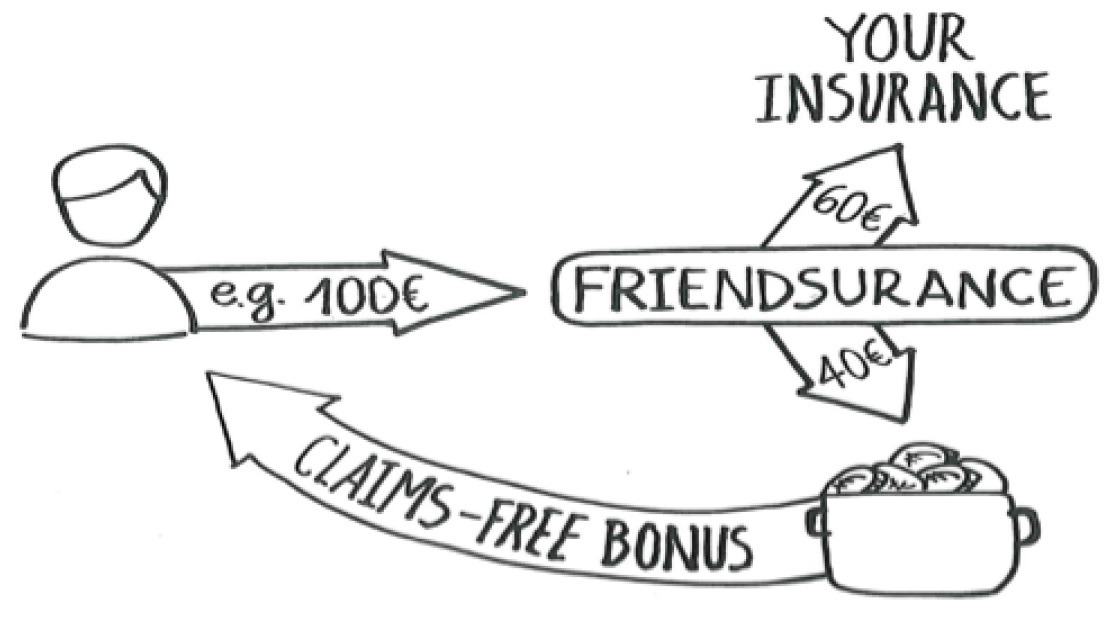

Redan 2010 etablerades Friendsurance utifrån tanken om delningsekonomi på den tyska försäkringsmarknaden och företaget har i dag drygt 50 000 kunder. Affärsidén är att erbjuda billigare försäkring för en mindre grupp av vänner (jämför gruppförsäkring) på motsvarande sätt som traditionella företag gör för ett stort antal oberoende kunder. En bärande idé är att känslan av ansvar ökar gentemot varandra inom gruppen varigenom antalet försäkringsfall hålls nere och risken för försäkringsbedrägerier minskar.

Friendsurance har licens som försäkringsförmedlare och faller inom s.k. peer-to-peer insurance (P2P), där en grupp av försäkringstagare bildar mindre nätverk on-line. Grupperna består av mellan 4 och 16 medlemmar som har samma typer av försäkring. De flesta försäkringstagarna är 45 år och yngre. I någon mening innebär P2P att försäkring återgår till där allt började, en grupp personer som sluter sig samman och delar på riskerna.

En viktig del i Friendsurance affärsidé är återbäringen till kunderna. I diagram 2 illustreras hur flödena går. Av exempelvis 100 Euro som betalas in i premier går 60 Euro till ett försäkringsföretag. Om inga krav uppstår kan upp till 40 procent av premierna återbetalas i bonus.

Diagram 2. Friendsurance idé

Källa: www.friendsurance.com

I dag erbjuder Friendsurance försäkringar för nätverk inom villaförsäkring, olycksfall (personal-liability) och rättsskydd (legal-expenses insurance).

Och utvecklingen av P2P går snabbt även om det många gånger är relativt oklart vilken verksamhet som företagen ägnar sig åt, försäkring, försäkringsförmedling eller annat och under vilken tillsyn de står. Några exempel på företag som lyfts fram i olika sammanhang är Guevara, ett brittiskt försäkringsförmedlingsföretag som har lanserat ett försäkringskoncept P2P för bilförsäkring. Under 2015 har företag som PeerCover på Nya Zealand, insPeer i Frankrike och Peer Mutual Protection i Kina startats.

De nya aktörer som verkar på området för P2P leder till ett ökat tryck på försäkringsbranschen att anpassa sig till de nya förutsättningarna och dra nytta av det informationsövertag som finns exempelvis vad gäller riskanalys och information om transaktioner och beteenden. Ur ett konsumentperspektiv finns det en risk för att nya försäljningskanaler fokuserar mer på pris än innehåll, vilket i förlängningen kan leda till ett race-to-the-bottom vad gäller försäkringsinslag och underförsäkring.

Med P2P ökar även risken för moturvalsproblem. Individer med goda risker går ur tidigare försäkringskollektiv och tecknar gemensamma försäkringslösningar där de själva bestämmer vilka (lågriskindivider) som får ingå i gruppen.

Nya behov av försäkring

När fokus ligger mer på funktion än en viss produkt blir också behovet av försäkring ett annat. Två högst aktuella exempel är självkörande fordon och utvecklingen av E-hälsa.

Självkörande fordon

Självkörande fordon som bilar och fartyg är redan i dag en realitet. Volvo lanserar 2017 projektet Drive Me i Göteborg. Det är en försöksverksamhet med 100 självkörande bilar. De får köras i allmän trafik, men endast på vägar där de inte konfronteras med oskyddade trafikgrupper.

Med datorer på fyra hjul kommer trafikflöden att effektiviseras och olycksrisken att minska. Försäkringsbehovet förändras. Även om det framöver kommer att finnas ett behov av ekonomiskt skydd mot oförutsedda händelser som brand, stenskott, stöld och inbrott, rättsskydd m.m. så kommer risken för personskada att minska liksom behovet av vagnskadeförsäkring när antalet kollisioner minskar kraftigt.

Samtidigt som behovet av konsumentförsäkringar blir lägre med självkörandebilar blir behovet av produktansvarsförsäkring större. Om något går fel, som drabbar ett stort antal uppkopplade bilar samtidigt, riskerar det att få mycket stora konsekvenser på flera olika håll samtidigt. Riskkoncentrationen ökar och möjligheterna till att diversifiera riskerna blir därmed mindre.

Sammanfattningsvis förändras riskerna på två olika sätt med självkörande fordon. Det ena är att vissa av de risker som finns i dag, exempelvis för personskada, minskar eller försvinner. Det andra är att nya, möjligen mer svårberäknade, risker uppstår till följd av stora koncentrerade datamängder och sammankopplade fordon som sammantaget är sårbara för exempelvis hackerattacker.

En annan närliggande fråga är vem som ska ha tillgång till den information som lagras i fordon – ägaren, biltillverkaren eller försäkringsföretaget. Försäkringsföretag har ett intresse av att få ut denna information i samband med en eventuell skaderegleringsprocess. Det finns samtidigt integritetsaspekter för den enskilde att ta hänsyn till.

Regeringen har tillsatt en utredning som ska analysera om och hur reglerna behöver anpassas för självkörande fordon. Syftet är att skapa bättre rättsliga förutsättningar för introduktion och försök med självkörande fordon i allmän trafik. Utredningen har i ett delbetänkande aviserat att det är rimligt att försäkringsföretag och biltillverkare har tillgång till den information som lagras i bilar. Den 28 november 2017 ska förslag för att underlätta en introduktion av sådana fordon i allmän trafik lämnas. 11)

E-hälsa

Hälsa pekas ut som ett av de områden som kommer att påverkas allra mest av den ökade digitaliseringen. Med välfärdsteknologin förenklas vårdkedjor, tillgängligheten ökar och individen blir mer delaktig. Vårdprocessen kommer sannolikt att kunna effektiviseras utan att kvaliteten försämras.

E-hälsa är ett samlingsbegrepp för digitala hälsotjänster och ses globalt som ett av de viktigaste verktygen för att möta framtidens utmaningar. 12) Begreppet E-hälsa omfattar såväl interna som externa digitala verktyg.

Interna verktyg handlar om intelligenta beslutsstöd som hjälper vårdpersonalen att tolka stora mängder information. Exempelvis kan behandlingsresultat baseras på data från olika källor för att fånga upp genetisk och fysiologisk information men även sådant som information om livsstil kan vägas in. Med hjälp av nya analysverktyg kan säkrare diagnoser ställas och mer adekvat val av behandling påbörjas. Det kan i sin tur bidra till att skapa ökad kunskap om hur olika levnadsvanor och andra faktorer påverkar hälsan och därmed verka preventivt.

Externa verktyg handlar om kommunikationen med medborgarna. Ett vårdbesök kan i framtiden komma att ske i form av ett videosamtal lika gärna som ett fysiskt möte. Individer kan få direkttillgång till mätinstrument för att mäta blodtryck, hjärtfrekvens m.m., dvs. sådant som tidigare har varit tillgängligt endast för de professionella, och idka nödvändig egenvård och ha en relation med professionen endast när så behövs. Hela vårdkedjan kan komma att förändras.

Genom att kombinera stora mängder empirisk information inom hälsoområdet ökar möjligheterna till preskriptiv (när och varför?) analys. Det kan möjliggöra utveckling av nya försäkringsprodukter som bidrar till att skapa en närmare relation till kunderna. Ett asiatiskt livförsäkringsföretag har till exempel skiftat affärsidé från att främst sälja försäkring till att hjälpa individer att leva mer hälsosamma liv. 13)

Teknikneutral reglering

De möjligheter som digitaliseringen för med sig leder mycket snabbt till nya fenomen som ska försäkras. Det är inte alltid uppenbart vad eller vem det är som ska försäkras samtidigt som det handlar om delvis nya typer av risker för försäkringsföretagen. I det läget är det viktigt med ett väl fungerande och förutsägbart regelverk för konsumentskydd som inte bromsar den digitala utvecklingen.

EU-kommissionen ser en stor potential för tillväxt med en digital inre marknad

Under de senaste åtta åren har de strukturella skiften som följer av digitaliseringen delvis hamnat i skymundan till följd av finanskrisen med dess krishantering och regleringsvåg.14) Under hösten 2014 lanserade EU-kommissionen ett program för sysselsättning, tillväxt, rättvisa och demokratisk förändring inriktat på tio politiska områden. Som en del i det presenterades under våren 2015 en strategi för EU:s digitala inre marknad, En sammankopplad digital inre marknad (DSM) 15).

Strategin innehåller både lagstiftande och icke lagstiftande förslag som kommer att diskuteras och genomföras före slutet av 2016. Strategin fokuserar på tre områden: att ta bort hinder, exempelvis geo-blocking, för gränsöverskridande verksamhet för att förbättra företags och konsumenters tillgång till varor och tjänster online, att skapa förutsättningar för framväxten av digitala nätverk och innovativa tjänster samt att maximera tillväxtpotentialen för EU:s digitala ekonomi vad gäller investeringar i it-infrastruktur, öka digitala kunskaper hos konsumenterna m.m. 16)

Konsumentskydd i den nya digitala världen

För försäkringsbranschen är det viktigt att digitaliseringen kan fortsätta att bidra till effektivisering, produktutveckling och innovation. En förutsättning är att regleringen följer med i den verklighet som den befinner sig i och inte utgör ett hinder. Regelverket måste anpassas efter nya sätt att distribuera och konsumera försäkring. Exempelvis förväntar sig kunderna i dag en enkel och tydlig köpprocess där de kan jämföra olika erbjudanden och ta väl underbyggda beslut on-line. Det är därför viktigt att regleraren undviker regler som leder till informationsöverbelastning eller till krav på att informationen ska lämnas på papper. Det är även viktigt att det inte införs begränsningar som försvårar hanteringen av personuppgifter då de är av stor betydelse vid premiesättning, riskbedömning och skadereglering.

Det behövs även ett konsumentskydd som fungerar när värdekedjorna ser annorlunda ut. Inte minst utvecklingen av delningsekonomin ställer krav på utformningen av regelverk när tidigare vertikala värdekedjor blir horisontella, när ekonomin rör sig från Business to Consumer (B2C) till Human to Human (H2H) och risken flyttas från den traditionella mellanhanden till individen.

För försäkringsbranschen är det viktigt att de regleringar som tas fram skapar gemensamma spelregler för alla aktörer på försäkringsmarknaden oavsett om de ligger i ett ”försäkringsskal” eller inte. Det gäller inte minst mot bakgrund av framväxten av nya typer av plattformar för distribution och försäljning av försäkring.

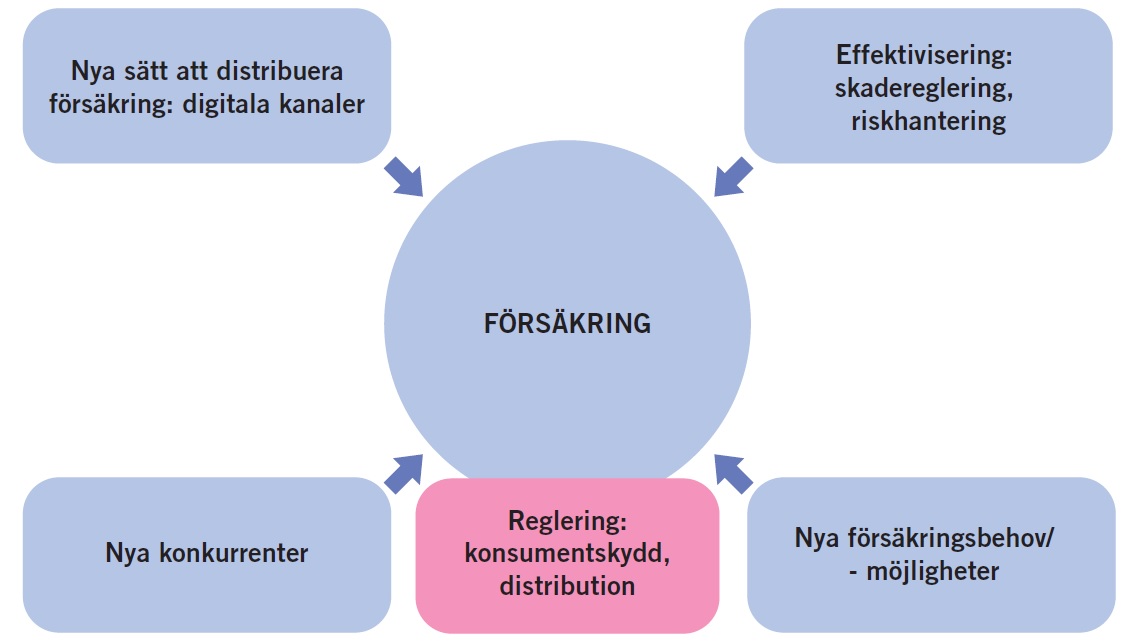

Sammanfattningsvis finns det en lång rad förändringar som på olika sätt ställer krav på utformningen av regleringen framöver, se även diagram 3. Det handlar om nya sätt att distribuera försäkring via digitala kanaler, nya konkurrenter och nya produkter som utvecklas och för med i sig andra behov av försäkring. De stora datamängderna tillför en ytterligare dimension i riskanalysen.

Diagram 3. Krav på anpassad reglering för försäkringsföretag i en digitaliserad värld

Noter

1) Sverige ligger långt framme vad gäller användingen av IT. Sett i relation till Europa så är Sverige exempelvis nummer ett vad gäller användning av smartphones, mätt i användning och utbredning. År 2013 använde 90 procent av de svarande i en undersökning av Post- och telestyrelsen i åldern 16–75 år internet. Yngre använder internet i högre utsträckning än äldre personer även om användandet bland äldre stadigt ökar. Drygt 90 procent har tillgång till internet i hemmet.

2) Patric Regårdh (2015), Värdeskapandets nya logik i Om Sverige i framtiden – en antologi om digitaliseringens möjligheter (SOU 2015:65).

3) www.inshared.nl.

4) www.gartner.com/newsroom/id/2636073.

5) Anna Felländer (Swedbank) och Jacob Ståhle (Google) på Svenska Försäkringsföreningens seminarium den 1/10 2015.

6) Patric Regårdh (2015), Värdeskapandets nya logik i Om Sverige i framtiden – en antologi om digitaliseringens möjligheter (SOU 2015:65).

7) COM (2015) 192 final, A Digital Single Market Strategy for Europe.

8) www.shareville.se.

9) www.hioscar.com.

10) Svenska Dagbladet 2/9 2014.

11) Direktiv 2015:114, Självkörande fordon på väg.

12) Sveriges kommuner och landsting, Ekonomirapporten, oktober 2015.

13) PWC (2015), Insurance 2020 & beyond: Necessity is the mother of reinvention. Varför behöver vi en digital inre marknad?

14) Jean Claude Juncker (2014), En ny start för EU: Mitt program för sysselsättning, tillväxt, rättvisa och demokratisk förändring, öppningsanförande vid Europaparlamentets plenarsammanträde.

15) Sveriges kommuner och landsting, Ekonomirapporten, oktober 2015.

16) EU-kommissionen, Pressmeddelande 6 maj 2015 Den digitala inre marknaden från teori till praktik – kommissionens 16 initiativ; Pressmeddelande Regeringskansliet 6 maj 2015 Kommissionen presenterar strategi för EU:s digitala inre marknad och