Markedsutvikling i 2018 for alle livprodukter samlet

Det ble i 2018 innbetalt i overkant av 100 milliarder kroner til livsforsikrings- og pensjonsprodukter hos medlemmene i Finans Norge. På samme tid i 2017 var innbetalt premie på 93 milliarder kroner. Innbetalinger til tjenestepensjonsavtaler for ansatte i privat og kommunal sektor utgjorde 81 prosent av de samlende premieinnbetalingene, og tilsvarer om lag 82 milliarder kroner.

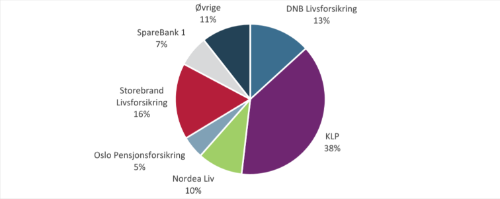

Figuren under viser markedsandeler basert på innbetalt premie for selskapene som solgte liv- og pensjonsprodukter i 2018.

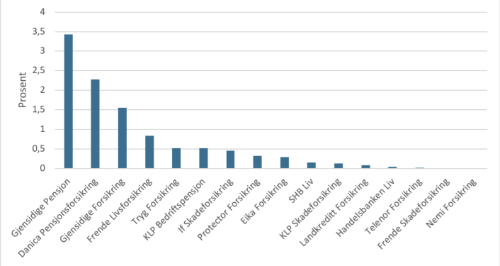

De seks største selskapene sto for 89 prosent av den totale premien. Denne andelen har vært nærmest uendret de senere årene. Figuren under viser markedsandelene til de øvrige selskapene i fjor.

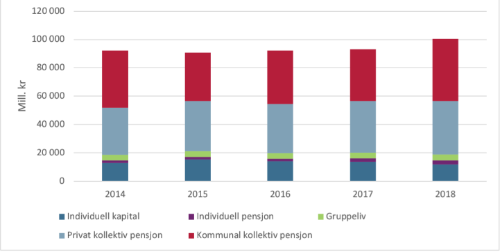

I figuren under vises premieutviklingen de siste årene for de ulike produkttypene innen livsforsikring og pensjon.

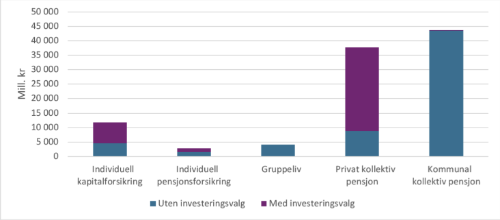

Innbetalt premie til livsforsikrings- og pensjonsprodukter er i økende grad knyttet til avtaler med investeringsvalg. I 2010 utgjorde innbetalt premie til produkter med investeringsvalg 21 prosent, mens innbetaling til slike produkter ved utgangen av 2018 sto for 37 prosent av den totale premien. Det er særlig innbetalinger til private tjenestepensjonsordninger med investeringsvalg som trekker opp denne andelen. Ved utgangen av 2018 var 77 prosent av innbetalt premie til private tjenestepensjonsordninger knyttet til avtaler med investeringsvalg.

Figuren under viser hvordan innbetalt premie for de ulike produkttypene fordelte seg på produkter med og uten investeringsvalg i 2018.

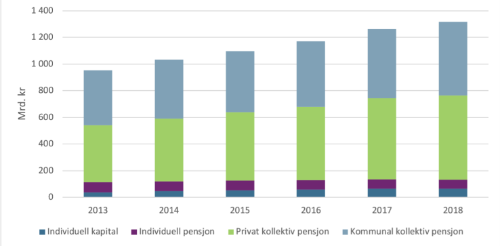

De samlede forsikringsforpliktelsene for Finans Norges medlemsselskaper utgjorde ved utgangen av 2018 om lag 1 319 milliarder kroner. Dette er en økning i forpliktelsene på 4 prosent sammenlignet med 2017. De totale forpliktelsene omfatter tall fra livselskapene og skadeselskapene som selger livsforsikringsprodukter.

Forsikringsforpliktelsene for tjenestepensjon i privat og kommunal sektor utgjør nå 90 prosent av de totale forpliktelsene. I figuren under vises utviklingen i forpliktelsene de siste årene fordelt på ulike produkttyper.

Forsikringsforpliktelsene er i det vesentligste knyttet til produkter uten investeringsvalg, og ved utgangen av 2018 utgjorde produkter med investeringsvalg om lag 23 prosent av de totale forpliktelsene. Dette tilsvarer i underkant av 310 milliarder kroner. Til sammenligning utgjør produkter uten investeringsvalg rundt 1 010 milliarder kroner.

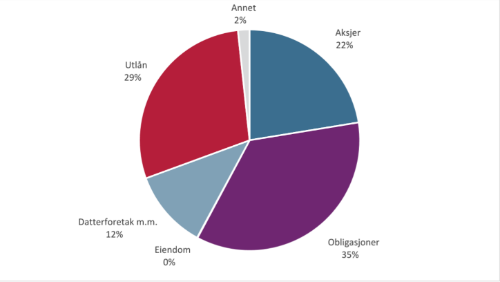

Den samlede forvaltningskapitalen i norske livselskaper var ved utgangen av 2018 på 1 5 34 milliarder kroner, en økning på om lag 4 prosent fra året før. Selskapsporteføljen utgjorde 9 prosent av den totale forvaltningskapitalen. Til forvaltning i kollektivporteføljen hadde livsforsikringsselskapene 1 080 milliarder kroner, mens investeringsvalgsporteføljen var på 312 milliarder kroner.

Det fremkommer i figuren under hvordan den samlede forvaltningskapitalen fordelte seg mellom ulike aktivaklasser i 2018. Eiendom ligger hovedsakelig i kategorien «Datterforetak med mer».

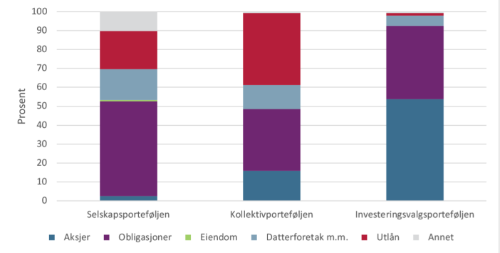

I figuren under vises det hvordan forvaltningskapitalen i de ulike underporteføljene er fordelt mellom ulike aktivaklasser i 2018.

Privat tjenestepensjon

I privat sektor pålegger lov om obligatorisk tjenestepensjon alle arbeidsgivere å opprette pensjonsordninger for sine ansatte, med visse unntak blant annet knyttet til stillingsprosent. Private tjenestepensjonsordninger skal etableres som enten ytelsesbasert, innskuddsbasert eller en hybrid, og loven fastsetter minimumskrav til utformingen av tjenestepensjonsordningene. En hybridordning (alderspensjon etter tjenestepensjonsloven) har egenskaper både fra ytelsesordninger og innskuddsordninger, og ble innført i 2014.

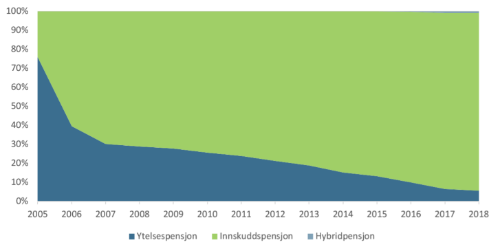

Innskuddsbaserte tjenestepensjonsordninger er i dag dominerende innen privat tjenestepensjon. Figuren under viser utviklingen i antall medlemmer i private tjenestepensjonsordninger fordelt mellom de ulike pensjonsordningene i privat sektor fra 2005 og frem til i dag.

Det var om lag 1,5 millioner medlemmer i private tjenestepensjonsordninger i Norge med aktiv opptjening av alderspensjonsrettigheter ved utgangen av 2018. Av disse har i underkant av 78 000 medlemmer aktiv opptjening av alderspensjonsrettigheter i ytelsesbaserte ordninger og 1,4 millioner i innskuddsbaserte ordninger. Ved utgangen av fjoråret hadde også i underkant av 15 000 ansatte aktiv opptjening av alderspensjonsrettigheter i hybridordninger, det vil alderspensjonsopptjening etter tjenestepensjonsloven. Antall arbeidstakere med medlemskap i hybridordninger utgjør nå om lag en prosent av medlemmene i private tjenestepensjonsordninger.

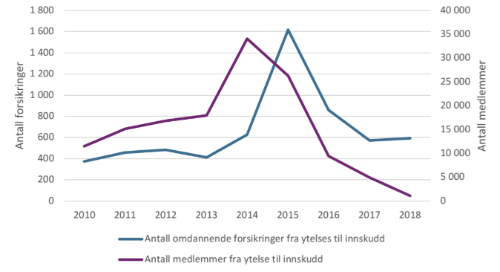

Mange arbeidsgivere har etter innføringen av obligatorisk tjenestepensjon valgt å konvertere sine ytelsesordninger til innskuddsordninger de siste årene. Utviklingen i antall omdanninger har blant annet blitt påvirket av høye premiekostnader i ytelsesordninger som følge av økt levealder og lavt rentenivå.

I figuren under vises omfanget av omdanning fra private ytelsesordninger til innskuddsordninger de siste årene.

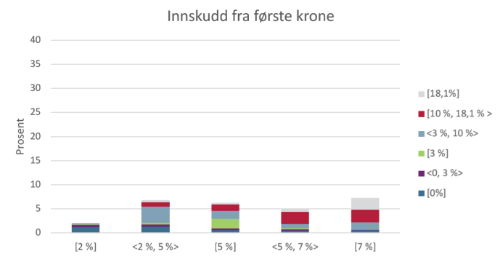

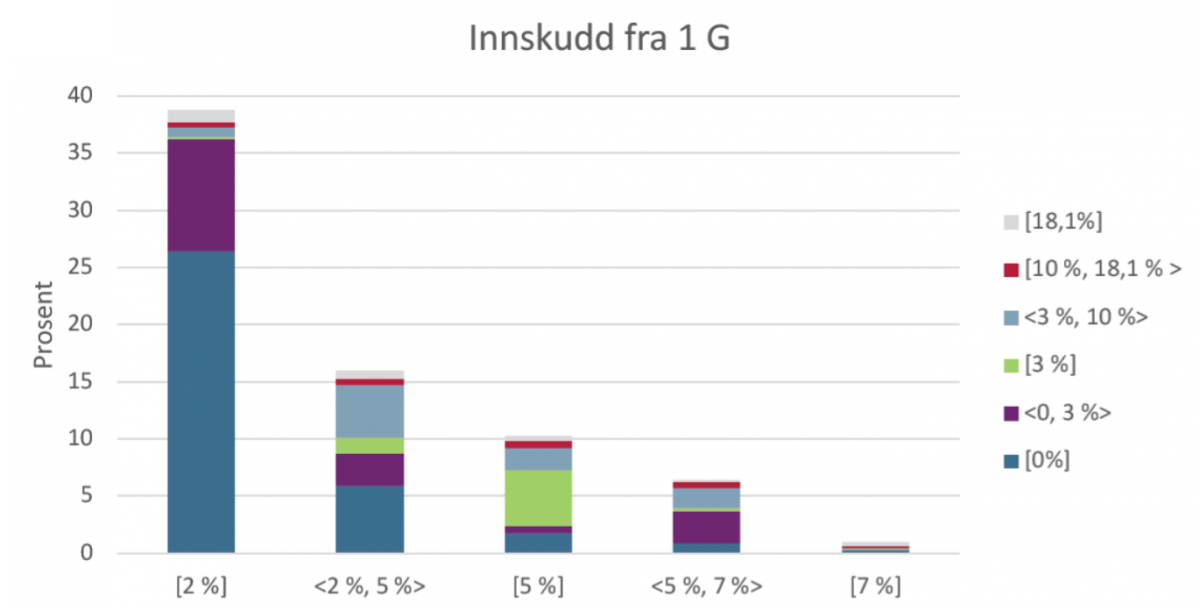

Lov om obligatorisk tjenestepensjon pålegger arbeidsgivere i privat sektor å ha pensjonsordning for sine ansatte. Bedriften skal innbetale en andel av lønn fra 1G til 12 G, med maksimal ramme på 7 prosent. Det er samtidig gitt anledning til å innbetale inntil 18,1 prosent for lønn mellom 7,1G og 12 G. I tillegg er det mulig å foreta innbetaling av pensjonsinnskudd fra første lønnskrone. Grunnbeløpet G utgjorde pr. 01.05.2018 kr. 96 883.

Ved utgangen av 2018 var 26 prosent av medlemmene i innskuddspensjonsordninger omfattet av minimumsordninger etter lov om obligatorisk tjenestepensjon. Dette utgjør ca. 364 000 medlemmer. Med minimumsordning menes ordninger der det betales inn innskudd på 2 % av lønn over 1G.

Om lag 2,4 prosent av medlemmene i innskuddsordninger var ved utgangen av 2018 med i ordninger med maksimale sparesatser, det vil si ordninger med 7 prosent innskudd fra første krone for lønn opp til 12 G og 18,1 prosent innskudd for lønn mellom 7,1 og 12 G. Dette er en økning på ca. 4 000 flere medlemmer enn året før.

I 2018 hadde 27 prosent av arbeidstakerne medlemskap i innskuddspensjonsordninger med innskudd fra første krone. Dette tilsvarer om lag 378 000 medlemmer.

Figurene under viser innskuddsnivåer for ansatte med innskuddsordninger ved utgangen av 2018 for henholdsvis innskudd fra første krone og fra 1 G.

Den totale innbetalte premien i privat tjenestepensjon i 2018 var på om lag 38 milliarder kroner, hvilket er en økning på fem prosent sammenlignet med året før. Innbetalingene til innskuddsbaserte pensjonsordninger fortsetter å øke, og utgjorde ved utgangen av 2018 ca. 76 prosent av innbetalingene til private tjenestepensjonsordninger. Totalt ble det innbetalt nesten 29 milliarder kroner til innskuddsordningene, mens de ytelsesbaserte utgjorde i overkant av 7 milliarder kroner. Innbetalingene til hybridpensjonsordninger var ved årsskiftet på 729 millioner kroner. I tillegg ble det innbetalt 1,3 milliarder kroner til uførepensjonsdekninger etter tjenestepensjonsloven.

Figuren under viser utviklingen i innbetalt premie for privat tjenestepensjon de siste årene.

De samlede forsikringsforpliktelsene for tjenestepensjon i privat sektor var ved utgangen av 2018 på 633 milliarder kroner, mot 605 milliarder kroner året før. Dette innebærer en økning på om lag 5 prosent.

Forpliktelsene for aktive ytelsesbaserte ordninger fortsatte å falle i 2018, og utgjorde ved årsskiftet 66 milliarder kroner. Tilsvarende har pensjonskapitalen tilknyttet aktive innskuddsbaserte ordninger steget med 5 prosent siste året. Livselskapenes forpliktelser for slike ordninger utgjorde pr. 31.12.2018 i underkant av 152 milliarder kroner.

Forsikringsforpliktelsene knyttet til rettigheter etter tjenestepensjonsloven har økt med 17 prosent gjennom 2018 og tilsvarer nå ca. 7,3 milliarder kroner. Alderspensjon etter tjenestepensjonsloven (hybridpensjon) omfatter ca. 14 700 arbeidstakere og forpliktelsene tilknyttet disse utgjør om lag 1,9 milliarder kroner. Dette er en økning på 58 prosent sammenlignet med 2017, men forpliktelsene står fremdeles kun for 0,3 prosent av de samlede forsikringsforpliktelsene knyttet til privat tjenestepensjon. Ved utgangen av fjoråret var forpliktelsene knyttet til uførepensjonsrettigheter etter tjenestepensjonsloven på om lag 5,4 milliarder kroner, en økning på 8 prosent fra 2017.

Livsforsikringsselskapenes forpliktelser knyttet til fripoliser, pensjonskapitalbevis og pensjonsbevis er økende, og ved utgangen av 2018 utgjorde disse i underkant av 408 milliarder kroner. Dette er en økning på 7 prosent fra året før. Fripoliser er oppsparte pensjonsrettigheter fra en ytelsesbasert tjenestepensjonsordning i et tidligere arbeidsforhold eller hvis arbeidsgiver har redusert eller omdannet tjenestepensjonsordningen. Pensjonskapitalbevis og pensjonsbevis er tilsvarende fra henholdsvis innskuddsbasert tjenestepensjon og hybridordninger.

Fripoliserettighetene alene utgjør nå 326 milliarder kroner. I perioden 2010 til 2018 har fripoliseforpliktelsene økt med 146 prosent. Dette er blant annet en følge av at mange ytelsesordninger de senere årene er omdannet til innskuddsordninger. Høsten 2014 ble det mulig å konvertere fripoliser med garanti til fripoliser med investeringsvalg. Dette gjelder kun for alderspensjonsrettigheter. Ved utgangen av 2018 utgjorde fripoliser med investeringsvalg ca. 15 milliarder kroner. Dette er en økning på 108 prosent fra 2017, noe som i stor grad skyldes konvertering til fripoliser med investeringsvalg i forbindelse med Storebrands overtakelse av Silvers pensjonsportefølje.

Antall pensjonskapitalbevis har også økt betraktelig de siste årene. Ved utgangen av 2018 var det om lag 1,7 millioner pensjonskapitalbevis. Pensjonskapitalbevis utstedes blant annet når en arbeidstaker slutter i en bedrift med innskuddspensjonsordning. I dag har i tillegg ca. 1,4 millioner arbeidstakere aktiv opptjening i innskuddsordninger. Det tas sikte på at det fra 2021 innføres egen pensjonskonto i Norge. Dette innebærer at en arbeidstakers pensjonskapitalbevis fra tidligere arbeidsforhold og innskuddsordningen fra nåværende arbeidsgiver i privat sektor samles.

Ved utgangen av 2018 var forsikringsforpliktelsene knyttet til pensjonskapitalbevis på 81 milliarder kroner, en økning på 10 prosent sammenlignet med 2017. På samme tidspunkt var forpliktelsene knyttet til pensjonsbevis, det vil si rettigheter fra tidligere medlemskap i hybridordninger, på 131 millioner kroner.

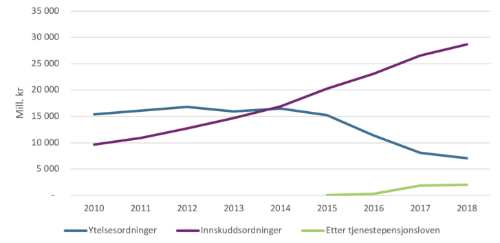

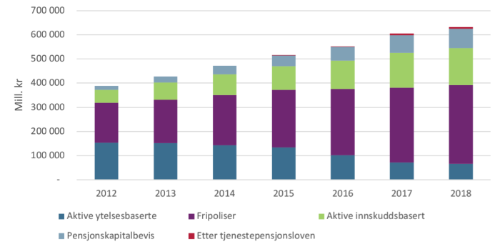

Figuren under viser hvordan forsikringsforpliktelser for de ulike private tjenestepensjonsordningene har utviklet seg de siste årene.

*I figuren over inngår pensjonsbevis i «Etter tjenestepensjonsloven».

Individuell pensjonssparing

Mange vil kunne ha behov for å spare ekstra til pensjon utover de oppsparinger som skjer gjennom folketrygden og hos arbeidsgiver. Dette kan blant annet gjelde personer som ikke omfattes av obligatorisk tjenestepensjon eller som kun har tjenestepensjonsordninger tilsvarende minimumskravene til obligatorisk tjenestepensjon.

Det ble i november 2017 innført en ny individuell pensjonsspareordning med skattefradrag (IPS) i Norge. Denne erstattet den tidligere IPS-ordningen fra 2008. Med den nye ordningen ble det innført skattesymmetri i skattesatsene for fradrag og beskatning ved uttak. Sparing i IPS kan tilbys via banker, livsforsikringsselskaper, pensjonsforetak og verdipapirforetak og forvaltningsselskap for verdipapirfond. De ulike tilbyderne må legge opp produktet slik at disse ligger innenfor de aktuelle konsesjoner, det vil blant annet innebære at IPS som tilbys via livsforsikringsforetak må inneholde et forsikringselement.

Det ble via de ulike leverandørene innbetalt 1,8 milliarder kroner til IPS-ordninger i 2018, fordelt på 104 400 avtaler. Av dette ble ca. 1 milliard kroner innbetalt til ordninger forvaltet av livselskapene i Finans Norge. IPS utgjør nå 35 prosent av premieinnbetalingene til ulike individuelle pensjonsforsikringer i livselskapene ved utgangen av 2018.

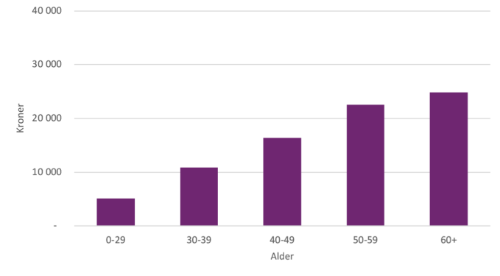

Offentlig regulering begrenser maksimalt sparebeløp for den nye IPS-ordningen til 40 000 kroner i året. I 2018 innbetalte IPS-sparere i gjennomsnitt 17 000 kroner, mot 23 400 kroner i 2017. De eldste kundene sparer mest, og i 2018 var gjennomsnittlig innbetaling for personer over 60 år på ca. 25 000 kroner.

Figuren under viser hvordan gjennomsnittlig sparebeløp fordelte seg mellom de ulike aldersgruppene i 2018.

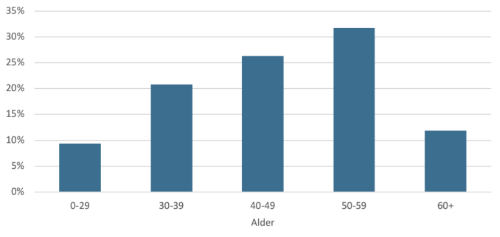

Over de to årene den nye IPS-ordningen har eksistert, har privatpersoner spart opp en samlet pensjonsbeholdning på 3,2 milliarder kroner. Personer mellom 50 og 59 år utgjør den største kundegruppen med 32 prosent av de oppsparte midlene. Denne gruppen hadde ved utgangen av fjoråret ca. 1,2 milliarder kroner oppspart i slike pensjonsordninger. Også kvinner sparer er opptatt av å spare i IPS, og i 2018 utgjorde kvinner 46 prosent av alle IPS-sparere.

Figuren under viser aldersfordelingen hos IPS-sparerne i 2018.

Artikkelen er basert på tallgrunnlag fra Finans Norges medlemsselskaper, jf.

https://www.finansnorge.no/statistikk/livsforsikring/, der hvor annet ikke er nevnt.