Formålet med denne artikel er at påvise, at der er nået store og betydningsfulde fremskridt mod nye, risikobaserede solvensregler for forsikringsselskaber og pensionskasser. Mange europæiske forsikringsselskaber og pensionskasser har engageret sig dybt i arbejdet med henblik på at sikre, at de kommende solvensregler udformes hensigtsmæssigt, så det kommende solvenstilsyn ansporer til sund risikostyring, styrket konkurrence og bedre kapitalallokering – uden at det væsentlige hensyn til beskyttelse af forbrugerne svækkes.

(Denne artikel er en opfølgning på et indlæg i NFT 4/2005 side 340.)

Processen frem mod nye solvensregler i forsikring – Solvens II – er i fuld gang og har nu været det i nogle år. For den, der følger arbejdet på tæt hold, kan processen nemt fremstå som en lind strøm af nye notater, der skal læses, skrives og forstås, og som revurderinger af udeståender, som man troede var løst. Arbejdet er desuden præget af en stadig kamp for at holde dampen oppe, således at tidsplanen kan overholdes.

For den, der blot prøver at følge lidt med fra sidelinien, kan processen forekomme at være teknisk og kompliceret, og det spørgsmål melder sig hurtigt, om der overhovedet er grund til at skænke arbejdet så megen opmærksomhed. De nye regler kan trods alt tidligst træde i kraft fra 2010, og får det mon nogen reel effekt, at kapitalkravene til forsikringsselskaber og pensionskasser modernise-res?

Interessant er det i den sammenhæng, at Solvens II ikke kun drejer sig om nye, tekniske solvensregler. Solvens II skal udgøre et sammenhængende system af tilsynsregler, som det europæiske forsikringserhverv skubber på for at få udmøntet. Det er korrekt, at der er en del teknik forbundet med de detaljerede regler, men Solvens II er også et politisk spil mellem en traditionel, forsigtighedspræget tilsynsfilosofi og en mere dynamisk og markedsorienteret holdning til forsikringstilsyn.

Et udkast til rammedirektiv om de kommende Solvens II-regler er under udarbejdelse i Kommissionen og skal være klart i juli 2007. Der arbejdes hårdt for at nå det. Også på den baggrund er det værd at reflektere over de resultater, der er nået, og de udfordringer, der venter.

I det følgende omtales i relation til Solvens II:

• Bevægelsen mod markedsværdier som værdiansættelsesprincip

• Standardkrav og interne modeller til beregning af det kvantitative solvenskrav

• Resultaterne af de foreløbige prøveberegninger, QIS 2

• Impact Assessment – en undersøgelse af de kommende solvensreglers betydning for det europæiske forsikringserhverv.

Markedsværdier

Der er i det europæiske forsikringserhverv bred enighed om, at aktiver og passiver skal måles til markedsværdi. Enigheden omfatter CEA (Comite Européen des Assurances, der repræsenterer 5.000 virksomheder, svarende til 90 pct. af det europæiske forsikringsmarked), CRO Forum (Chief Risk Officers, et uformelt netværk af de øverste risikoansvarlige for de 15-20 største europæiske forsikringsselskaber) og AISAM (organisation for de gensidige europæiske forsikringsselskaber).

Opbakningen til markedsværdier som værdiansættelsesprincip lyder måske ikke af en landvinding, men da aktiemarkederne tog nogle gevaldige dyk omkring 2002, var der stadig mange forsikringsselskaber og myndigheder, der stod som fortalere for at værdiansætte aktierne til bogførte (anskaffelses) værdier. Nu er det bredt accepteret i branchen, at aktier og andre værdipapirer, ejendomme mm. skal værdiansættes til markedsværdi, og urealiserede gevinster og tab skal ind over resultatopgørelsen. Det er vi vant til i Danmark, men i mange andre europæiske lande er der tale om en helt ny tilgang til værdiansættelsen.

De fleste aktiver, herunder en række finansielle instrumenter, har en målbar markedsværdi. For andre aktiver som unoterede aktier og visse ejendomme må der anlægges et skøn, således at der opnås en markedskonsistent vurdering af værdien. Der er formentlig bred enighed om, at også disse aktiver i praksis kan værdiansættes troværdigt og markedskonsistent.

Samme enighed gælder ikke, når det kommer til forsikrings- og pensionsselskabers forpligtelser. Her hævdes det ofte, at man ikke kan bruge markedsværdier, fordi der ikke findes velfungerende markeder for forsikringsforpligtelser.

Vanskeligt er det da også at opgøre forsikringsforpligtelserne til markedsværdi, men det er ikke umuligt. Et væsentligt fejlræsonnement er, at vanskelighederne med at måle forsikringsforpligtelser til markedskonsistente værdier gør, at man er nødt til at bygge store buffere ind i forpligtelserne oven på de forsikringsmæssige hensættelser, således at man er ret sikker på, at der er aktiver nok til at dække de økonomiske konsekvenser af mulige begivenheder.

Vanskelighederne med at opgøre forsikringsforpligtelser til markedsværdi løses ikke med store forsigtighedstillæg, der ikke er harmoniserede mellem landene. I stedet bør det eksplicitte kapitalkrav afspejle, at der er en vis usikkerhed knyttet til opgørelsen af forpligtelserne. Dermed sondres der klart mellem forpligtelser og kapitalkrav, hvilket fremmer gennemsigtigheden. Implicitte buffere i forpligtelserne fører nemt til forskellige krav i forskellige lande samt til et samlet eksplicit og implicit kapitalkrav, der mindsker konkurrencen og markedsdynamikken og dermed i sidste ende rammer forsikringstagerne.

Et kommende europæisk direktiv om solvensregler i forsikring i det 21. århundrede, udarbejdet med det formål både at beskytte forbrugerne, at stimulere en effektiv kapitalallokering, og at leve op til EU’s målsætninger om at skabe internationalt konkurrencekraftige virksomheder, kan ikke på tilfredsstillende måde baseres på forældede forsigtighedsprincipper. Desværre er det ikke alle tilsynsmyndigheder i CEIOPS,1 der deler denne opfattelse.

Udgangspunktet må være, at et forsikringsselskabs eller en pensionskasses forpligtelser skal måles til markedsværdi. Og markedsværdien skal tage udgangspunkt i selskabets bedste skøn over forpligtelserne med et tillæg.2 Dette tillæg skal afspejle den pris, som tredjemand ville kræve for at stille kapital til rådighed som sikkerhed for forsikringstagernes krav.

Det er alt i alt positivt og en sejr for den markedsorienterede tilsynsfilosofi, at CEIOPS anbefaler, at aktiver og forpligtelser skal måles til markedskonsistente værdier. Det er et stort skridt fremad mod solvensregler, der skaber sammenhæng mellem risiko og kapitalkrav.

Standardkrav og interne modeller

Når det europæiske forsikringserhverv nu fremstår som en varm fortaler for markedsværdier, også på forpligtelserne, skyldes det formentlig, at de store, toneangivende selskaber har erkendt, at investorer, presse og offentlighed forlanger og er bedst tjent med information om udviklingen i de underliggende, reelle værdier. Der er ingen tvivl om, at CRO Forum (jf. ovenfor) har været en væsentlig drivkraft bag det holdningsskifte i det europæiske forsikringserhverv, der nu manifesterer sig i en stor støtte til brugen af markedsværdier i værdiansættelsen af både aktiver og passiver.

Selv om vi i Danmark er langt fremme med anvendelsen af markedsværdier, kan vi ikke læne os tilbage i tryg forvisning om, at de danske regnskabsregler kan forblive uændrede som grundlag for opgørelsen af kapitalkravet under Solvens II. Vi har ingen garanti for, at de gældende regnskabsregler, der danner udgangspunkt for solvensopgørelsen, vil kunne opretholdes i fremtiden. Men grundstrukturen kan formentlig bevares. Samtidig har vi i Danmark gradvist bevæget os mod et risikobaseret tilsyn, blandt andet i form af den stresstest af evnen til at modstå en fremtidig, hypotetisk markedsudvikling, der populært benævnes trafiklys-scenarier. Den gradvise indførsel af et risikobaseret tilsyn vil lette den danske overgang til Solvens II.

Men der vil komme et forøget pres også mod danske selskaber for at kunne måle og styre sine risici, bl.a. gennem hel eller delvis anvendelse af interne modeller.

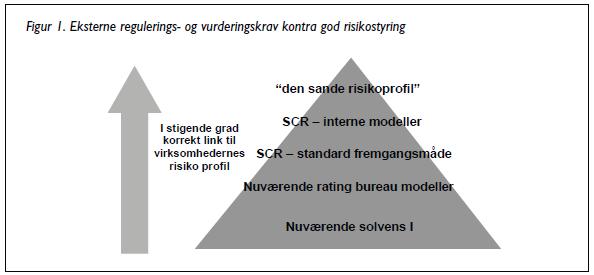

Som det er søgt illustreret i figur 1, afspejler de nugældende solvensregler, der baserer sig på de oprindelige forsikringsdirektiver fra 1973 og 1979, langt fra forsikringsvirksomhedernes underliggende risici.

De gældende solvensregler fastsættes i livsforsikring med udgangspunkt i hensættelsernes størrelse og i skadesforsikring på baggrund af præmierne hhv. erstatningerne. Der er ikke tilstrækkelig sammenhæng mellem risiko og kapitalkrav. Således afhænger solvenskravet til et livsforsikringsselskab ikke af den garanti for de fremtidige ydelser, der er udstedt. Solvenskravet er det samme, uanset om der er udstedt garantier baseret på en grundlagsrente på 1 eller 4 pct. Kun i den situation, hvor det er pensionsopspareren og ikke livsforsikringsselskabet, der bærer investeringsrisikoen, således som det kendes fra nogle unit link-produkter, mindskes solvenskravet.

I skadesforsikring kan en mere forsigtig prisfastsættelse føre til et forøget solvenskrav, hvilket heller ikke er logisk. Desuden er der en overgrænse for den reduktion i et forsikringsselskabs kapitalkrav, man kan opnå ved brug af genforsikring. Med Solvens II forventes sådanne grænser afskaffet, idet der naturligvis i stedet bør tages hensyn til reassurandørens bonitet m.v.

De gældende solvensreglers fejl og mangler har ført til, at reglerne er blevet suppleret med tommelfingerregler fra de nationale myndigheder, ligesom ratingbureauerne i deres vurderinger baserer sig på egne analyser af en række forhold, der går videre end det formelle solvensregelsæt.

Med Solvens II er det hensigten at skabe den direkte kobling mellem risiko og kapitalkrav, der ikke findes i dag.

En væsentlig del af CEIOPS’ arbejde med Solvens II består i at udvikle en standardmodel, som etablerer denne kobling. Udtrykket standardmodel afspejler, at modellen ikke vil være tilpasset den enkelte forsikringsvirksomheds særlige karakteristika, men på sin vis vil være et „europæisk gennemsnit“. Modellens kompleksitet vil være større end under de gældende beregningsformler – det kan næsten ikke være anderledes – men det er stadig hensigten, at modellen skal være relativ simpel. Intentionen er, at det kommende kvantitative solvenskrav skal fastlægges som et 99,5 pct. konfidensinterval, svarende til en

1:200 ruinsandsynlighed over en tidshorisont på 1 år. Spørgsmålet er naturligvis, hvorledes dette i praksis kan opnås, jf. nedenfor om QIS

2.

Eftersom standardmodellen i sagens natur må blive „gennemsnitlig“ og relativ simpel, er det hensigten, at de enkelte forsikringsselskaber og pensionskasser skal have mulighed for selv at opgøre deres solvenskrav ved hjælp af interne modeller. Det er avancerede matematiske modeller, der er udviklet til det enkelte selskab, og som bedre end standardmodellen afspejler det enkelte selskabs risici og evne til at modstå disse risici. Interne modeller er i praksis nok mest kendt fra pengeinstitutterne.

Som det fremgår af figur 1, vil en intern model komme tættere på at afspejle den sande risikoprofil i de enkelte selskaber. Forventningen er derfor, at kapitalkravet beregnet ved hjælp af en intern model vil være lavere end det krav, der fastlægges ud fra standardmetoden. Hvis ikke det forholder sig således, må man forvente, at myndighederne fastsætter et supplerende krav til standardmodellen. Det giver de enkelte virksomheder et incitament til at udvikle interne modeller og dermed til at kende og styre deres risici bedre. Det stiller imidlertid store krav til både selskaber og myndigheder hhv. at udvikle og overvåge interne modeller.

Quantitative Impact Study – QIS 2

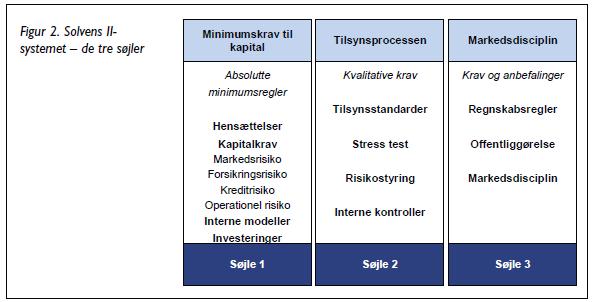

Solvens II skal være andet og mere end en forsikringsmæssig kopi af Basel II-regelsættet for kreditinstitutter. Med Solvens II skal der med CEIOPS’ egne ord anlægges en „holistisk“ tilgang til solvensbegrebet. Det indebærer, at alle de forhold, kvantitative som kvalitative, der øver indflydelse på et forsikringsselskabs risikoprofil – og dets evne til at modstå disse risici – skal opfattes som en del af solvenssystemet.

Konkret opererer man i Solvens II med 3

søjler, der alle er med til at definere det samlede solvenstilsyn. De 3 søjler er gengivet i figur 2. I søjle 1 fastlægges de kvantitative solvenskrav, mens der i søjle 2 stilles supplerende krav, der kan være både kvalitative og kvantitative. Når standardmodellen er opbygget på baggrund af et europæisk „gennemsnitsforsikringsselskab“, kan der naturligvis være behov for at stille supplerende krav, og det vil ske i søjle 2. Endelig vedrører søjle 3 regnskabsregler og oplysninger til myndigheder og offentlighed, der kan være med til at øge markedsdisciplinen.

Arbejdet er p.t. længst fremme for så vidt angår de kvantitative solvenskrav i søjle 1. Fremover vil de kvantitative solvenskrav bestå af 2 krav.

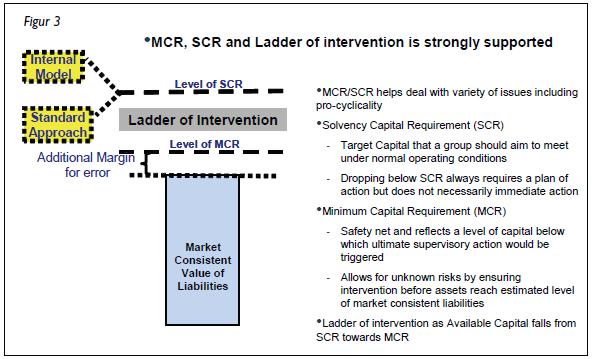

Det første krav er Minimum Capital Requirement (MCR), der er en „hård bund“ under den frie kapital, der skal være til rådighed. Hvis et forsikringsselskab eller en pensionskasse ikke overholder MCR, vil det udløse skrappe myndighedsreaktioner.

Det andet krav er Standard Capital Requirement (SCR), som udgør det generelle solvenskrav, der skal tilvejebringe en sikkerhed, der svarer til et konfidensniveau på 99,5 pct., jf. ovenfor. SCR vil kunne beregnes gennem standardmetoden, en intern model, eller via standardmetoden koblet med partiel intern modelanvendelse.

Mens MCR er en hård grænse, som det udløser stramme tilsynsreaktioner at overskride, er SCR et såkaldt „soft target“. Det betyder, at et brud på SCR skal tages som et signal til virksomhed og tilsynsmyndighed om, at der er grund til skærpet opmærksomhed. Reaktionen fra tilsynsmyndigheden vil formentlig være, at der indledes en dialog med selskabet samt eksempelvis stilles krav om hyppigere indberetning af centrale oplysninger for at vurdere kapitalberedskabet m.v. Tilsynsmyndighedernes reaktion vil formentlig også afhænge af, om det er en eller kun få virksomheder, der bryder SCR, eller om det gælder for store dele af markedet.

I båndet mellem SCR og MCR er det hensigten, at tilsynsmyndighedernes indgrebsmuligheder gradvist skal skærpes i form af en såkaldt „ladder of intervention“, jf. figur 3. De konkrete trin i denne „stige af indgrebsmuligheder“ kendes foreløbig ikke. Der er næppe heller tvivl om, at der blandt tilsynsmyndighederne i CEIOPS hersker uenighed om, hvor skrapt der skal reageres på brud på SCR. Det er derfor en hårfin balance både at harmonisere myndighedernes reaktioner og at sikre, at „stigen af indgreb“ får så mange trin, at SCR også reelt bliver en blød solvensgrænse, så alene MCR kommer til at fungere som en hård solvensgrænse.

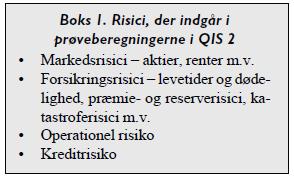

Med QIS 2 har man foretaget de første indledende prøveberegninger med henblik på at finde en metodik til fastsættelse af SCR og MCR. QIS 2 udgør en række af prøveberegninger på konkrete risici – jf. boks 1 – som en lang række europæiske forsikringsselskaber og pensionskasser har deltaget i. I Danmark har der været deltagelse

fra hhv. skadesforsikringsselskaber og pensionsinstitutter, der repræsenterer mere end 50 pct. af markedet.

Med QIS 2 er der ikke taget endelig stilling til kalibrering – dvs. fastsættelse af niveauet – for de kommende solvenskrav. Formålet har primært været at undersøge de konkrete egenskaber ved en model, der kan beregne SCR og MCR. Spørgsmålet om kalibrering tages op til særskilt analyse i en kommende prøveberegning, QIS 3, der løber af stabelen i foråret 20073 . QIS 3 skal således først og fremmest vedrøre spørgsmålet om kalibrering.

Ikke overraskende er det alligevel de kvantitative konsekvenser af QIS 2, der har tiltrukket sig størst interesse, herunder også i den danske presse – uagtet at der med QIS 2 som sagt ikke er taget endelig stilling til det vigtige spørgsmål om kalibrering.

Et væsentligt resultat af QIS 2 er da også, at kapitalkravet for navnlig mindre skadesforsikringsselskaber ville blive væsentligt forøget, såfremt specifikationerne i QIS 2 blev gjort gældende som de fremtidige solvenskrav. Mindre skadesforsikringsselskaber er i den sammenhæng selskaber, der har bruttopræmieindtægter på mindre end 100 mio. euro om året i de enkelte forretningsområder, såkaldte „lines of business“. Langt hovedparten af de danske skadesforsikringsselskaber vil efter denne definition blive kategoriseret som mindre selskaber.

Skulle solvenskravet blive øget, ville det dog ikke være ensbetydende med, at selskaberne skal have tilført øget kapital, da alle selskaber i dag har væsentlig mere kapital end krævet efter de gældende solvensregler.

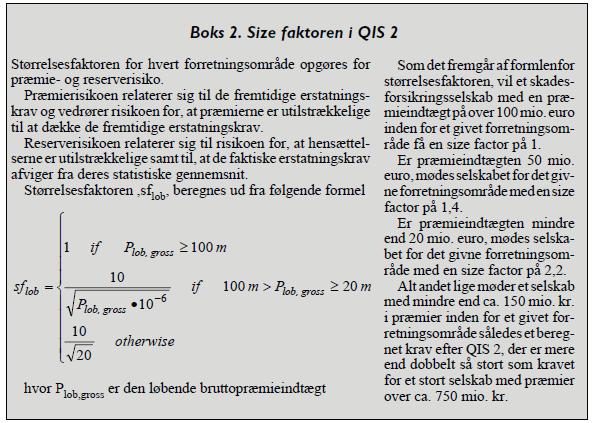

En væsentlig forklaring på de forøgede krav efter QIS 2 til mindre skadesforsikringsselskaber er den såkaldte „size factor“ – den er et udtryk for, at mindre selskaber er mere sårbare over for tilfældige udsving i forsikringsbegivenhederne, dvs. at risikoen mindskes, jo større et forsikringsselskab er. Meget tyder på, at denne størrelsesfaktor er fastsat noget arbitrært og må korrigeres i forbindelse med QIS 3, jf. boks 2.

I livsforsikring viser de danske resultater af QIS 2, at det er vanskeligt at modellere det mest udbredte livsforsikringsprodukt på det danske marked. Det er kontrakter, der er baseret på en ydelsesgaranti med ret til bonus og med overskudsfordelingen reguleret af kontributionsprincippet.

Disse kontrakter har givet anledning til problemer i specifikationerne af QIS 2. For det første er det – foruden i Danmark – kun i meget få lande, at der er kendskab til og erfaring med at opgøre livsforsikringsforpligtelserne for sådanne kontrakter til markedsværdi. For det andet eksisterer der i Europa vidt forskellige produkter og dermed vidt forskellige regler for fordeling af tab og gevinst i sådanne kontrakter.

Kendetegnede for de danske produkter er, at garantierne og retten til bonus er knyttet sammen med, at også tab i de enkelte år fordeles mellem egenkapitalen og forsikringstagerne. Det var imidlertid først efter pres fra CEA, at livsforsikringsforpligtelsernes evne til at absorbere tab fandt vej til QIS 2 og da først på en meget forsimplet måde.

Set fra en dansk synsvinkel er det vigtigt, at beregningsteknikken i Solvens II ikke stiller sig hindrende i vejen for – i hvert fald i al væsentlighed – at opretholde de danske markedsværdiregler i livsforsikring.

I mange andre lande har man ikke erfaring med praktisk anvendelse af markedsværdier i livsforsikring. Det er derfor vigtigt, at erfaringerne fra lande, der har gjort brug af markedsværdiregler – som Danmark – inddrages i udformningen af Solvens II-reglerne.

I forbindelse med forberedelserne til QIS 3 er det derfor afgørende, at de særlige træk ved de danske markedsværdiregler og kontributionsprincippet modelleres bedre – ikke kun af hensyn til pålideligheden af de danske resultater af QIS 3, men også fordi det danske regelsæt i europæisk sammenhæng i et vist omfang bør kunne sætte en norm for de fremtidige regler.

Meget bemærkelsesværdigt og meget positivt er det, at de danske selskaber, der har deltaget i QIS 2, alle har udtryk anerkendelse af det arbejde, der er foretaget af både CEIOPS og det danske Finanstilsyn – uagtet at flere selskaber, herunder især mindre skadesforsikringsselskaber, ikke er begejstrede for de implicitte kapitalkrav, der afspejles med QIS

2. Disse selskaber afventer en mere realistisk kalibrering med QIS 3, men giver udtryk for, at selve regneøvelserne i QIS 2 har haft en stor og positiv værdi.

Disse erfaringer kan forhåbentlig inspirere endnu flere selskaber, både liv og skade, til at deltage i QIS 3.

Impact Assessment

Kommissionen forventer at præsentere et forslag til rammedirektiv for Solvens II i juli 2007. Arbejdet med Solvens II følger den såkaldte Lamfalussy-procedure, der indebærer, at der i direktivet kun tages stilling til de overordnede rammer, mens detaljerne skal fyldes ud i underliggende niveauer. Et væsentligt formål med denne såkaldte Lamfalussyprocedure er at sikre større fleksibilitet i lovgivningsprocessen og en hurtigere vej fra politisk beslutning til udmøntning i et konkret regelsæt.

Kommissionen har angivet flg. overordnede målsætninger for Solvens II:

• at styrke integrationen af de europæiske forsikringsmarkeder

• at øge den økonomiske sikkerhed for forsikringstagerne

• at forbedre det europæiske forsikringserhvervs internationale konkurrenceevne

• at medvirke til at skabe bedre reguleringsmæssige rammer. Som en del af direktivforberedelsen skal Kommissionen fremlægge en såkaldt „Impact Assessment“, dvs. en vurdering på en række punkter af konsekvenserne af det påtænkte direktiv, bl.a. så det kan vurderes, i hvilken udstrækning de overordnede målsætninger vil blive indfriet. Denne Impact Assessment skal give et indblik i konsekvenserne af Solvens II for:

• Makroøkonomisk og finansiel stabilitet

• Forsikringsselskaber og tilsynsmyndigheder

• Forsikringsprodukter og markeder

• Forbrugere.

Kommissionen har bedt CEA om at bidrage til at gennemføre denne Impact Assessment, navnlig i relation til forsikringsprodukter og markeder. CEA har derfor gennemført en spørgeskemaundersøgelse blandt mere end 400 forsikringsselskaber, der repræsenterer alle 25 EUlande. Resultaterne af undersøgelsen er p.t.

ikke offentliggjort, men hovedkonklusionerne er:

• Der er bred opbakning til målsætningerne for Solvens II om at sikre bedre sammenhæng mellem risiko og kapitalkrav.

• Ligeledes er der stor opbakning til markedsværdier som målingsprincip samt til princippet om fuld anerkendelse af hhv. diversifikationseffekter i forsikringsgrupper og brugen af risikoreducerende instrumenter (f.eks. genforsikring).

• Endelig – og det er særligt interessant – forventer de deltagende selskaber generelt ikke stor effekt af Solvens II på produktudformning, prisfastsættelse og selskabernes investeringsstrategier m.v. Det skyldes formentlig, at mange af respondenterne allerede i vid udstrækning har baseret deres interne forretningsgange, risikostyring og rapportering på de markedsorienterede principper, der ventes og imødeses med Solvens II. Hovedparten af de deltagende genforsikringsselskaber mener, at Solvens II vil stimulere innovation af nye produkter.

Hovedparten af de deltagende selskaber mener desuden, at Solvens II vil styrke gennemsigtigheden i det europæiske marked og gøre det nemmere at tiltrække kapital.

Konklusionen på den del af Kommissionens Impact Assessment, som CEA står for, bør ikke være, at Solvens II kun får ringe betydning. Konklusionen bør være, at et risikobaseret solvenstilsyn baseret på bl.a. markedsværdier ikke må fraviges.

Konklusion

Det varer stadig længe, og meget arbejde venter, før Solvens II-reglerne træder i kraft. Der er masser af udestående problemer, der skal tackles. For det europæiske forsikringserhverv er det afgørende at kunne fastholde enigheden om de væsentlige grundprincipper for Solvens II, hvis den konstruktive indflydelse på processen skal fastholdes og udbygges. For CEIOPS – og senere Kommissionen

– er udfordringerne næppe mindre.

Der vil utvivlsomt vise sig problemer. Men i stedet for at dvæle ved dem, er det langt vigtigere at stoppe op og med tilfredshed notere, at de mange aktører, herunder forsikringserhvervet og myndighederne i skikkelse af CEIOPS, i fællesskab er kommet langt i retning af at skabe rammerne for et holdbart og fremtidssikret solvenstilsyn. Det skaber grobund for optimisme om det videre forløb – til gavn for både forsikringstagere og de forsikringsselskaber, der kan håndtere, styre og kontrollere deres risici.

Noter

1 Committee of European Insurance and Occupational Pensions Supervisors (CEIOPS) rådgiver og udarbejder anbefalinger til Kommissionen om Solvens II. CEIOPS har det danske Finanstilsyns direktør Henrik Bjerre-Nielsen som formand.

2 Tillægget gælder for risici, der ikke kan afdækkes i markedet (non-hedgeable risks). For risici, der kan afdækkes, indeholder markedsprisen allerede et sådant tillæg.

3 Detaljer om specifikationerne i QIS 2, teknisk vejledning til QIS 2 samt information, konsultationsdokumenter mv. om Solvens II, kan findes på CEIOPS’ hjemmeside, www.CEIOPS.org. F&P har offentliggjort den danske landerapport om QIS 2 på www.forsikringenshus.dk.

Litteratur om Solvens II

www.ceiops.org. På CEIOPS’ hjemmeside findes Kommissionens såkaldte Framework for Solvens II, CEIOPS’ svar til Kommissionen på såkaldte „Calls for Advice“, andre interessenters kommentarer hertil, specifikationer til QIS 2 m.v.

www.cea.assur.org. Her findes diverse informationsmateriale, høringsnotater og publikationer om Solvens II fra det europæiske forsikringserhverv.