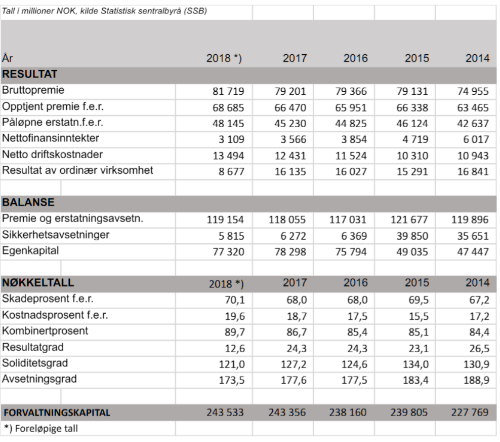

I følge innrapporterte tall til SSB, viser foreløpig resultat i norske skadeforsikringsselskaper et samlet overskudd på litt under 9 milliarder kroner før skattekostnad for 2018. Dette er nesten en halvering av resultatet fra 2017. Reduksjonen skyldes at både skadeprosenten og kostnadsprosenten har økt. Kombinertprosenten (sum av skadeprosent og kostnadsprosent) ble rundt 90 i 2018 mot 87 prosent i 2017.

De siste tre årene har premievolumet vært relativt stabilt, men fra 2017 til 2018 økte bruttopremien med 3 prosent. Økningen i premie fra 2017 til 2018 kan skyldes kombinasjon av volumvekst og behov for bedre lønnsomhet.

**) Etter innføringen av Solvens II i 2016 er ikke lenger den tekniske beregningen av sikkerhetsavsetningen videreført.

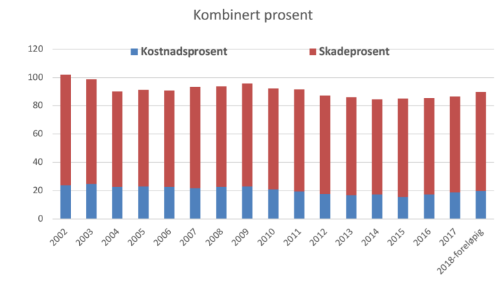

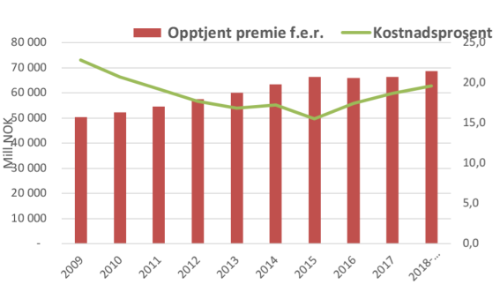

Figuren over viser kombinertprosenten (sum av skadeprosent og kostnadsprosent for egen regning). Kostnadsprosenten nådde et foreløpig minimumsnivå i 2015 da den var på 15,5 prosent, mens den nå er rundt 19-20 prosent. En mulig forklaring for veksten fra 2015 kan være økt grad av digitalisering med dyrere arbeidskraft og derigjennom økte kostnader. Det har videre vært nedgang i premienivået som kan begrunnes med god lønnsomhet og sterk konkurranse i markedet. Se også figuren nedenfor som viser opptjent premie for egen regning (premieinntekten) opp mot kostnadsprosenten i perioden 2009 og fram til 2018.

Konkurransen i markedet – konsolidering

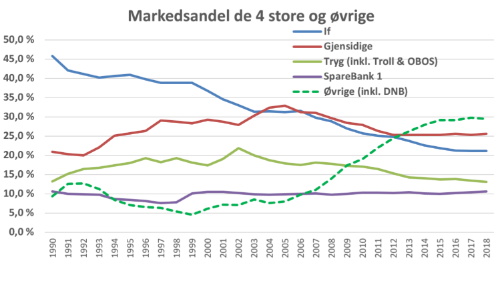

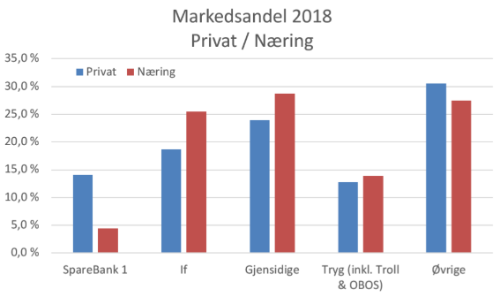

Markedsandel – landbasert norsk forsikring – eksklusive Norsk Naturskadepool:

Konkurransen innen skadeforsikring i Norge er fortsatt stor, men det foregår en viss konsolidering i markedet. Tryg har overtatt OBOS forsikring og Troll i 2018. Fra 1. januar 2019 fusjonerte SpareBank 1 og DNB Skadeforsikring til «Fremtind». Det nye sammenslåtte selskapet har rundt 15 prosent i markedsandel.

Av de øvrige selskapene er det Eika med 4,4 prosent markedsandel og Frende med 3,5 prosent som er de største. De mindre selskapene har tatt markedsandeler fra de største de seneste årene, men nå ser det ut til å stabilisere seg. I 2018 har de mindre selskapene samlet markedsandel på 29,5 prosent.

Nedenfor vises en figur med markedsandel i 2018 fordelt på privat og næring. Av totalt 59 milliarder kroner i bestandspremie ved utløpet av 2018, er 65 prosent på privat og 35 prosent på næring. Bestandspremien betyr her premie for landbasert norsk forretning og er eksklusiv naturskadepremien på rundt 1,4 milliarder kroner. Tryg har en markedsandel som er omtrent lik på privat og næring med rundt 13 prosent, mens SpareBank 1 har markedsandel på 14 prosent på privat og bare markedsandel på 4 prosent innen næring. Gjensidige og If er størst innen næring. Næring omfatter også landbruksforsikring.

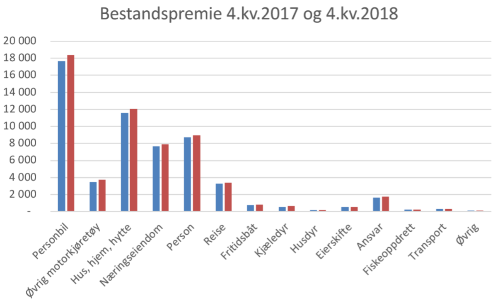

Bestandsutvikling – premie fordelt på bransjer – millioner kr

For landbasert forsikring er premien ved utløpet av 2018 på 59 milliarder kroner som fordeler seg på bransjene slik figuren over viser. Totalt økte premien med 4 prosent fra 2017 til 2018. På bygning og innbo (hus, hjem, hytte og næringseiendom) kommer dekning via Norsk Naturskadepool i tillegg; på til sammen nesten 1,4 milliarder kroner.

Personrelaterte skadeforsikringsbransjer står for 15 prosent av total premien og utgjør nesten 9 milliarder kroner. Personproduktene omfatter lovpålagt yrkesskadeforsikring (2,2 milliarder kroner), utover lov om yrkesskade (trygghetsforsikring), ulykkesforsikringer, barneforsikring, kritisk sykdom og behandlingsforsikring.

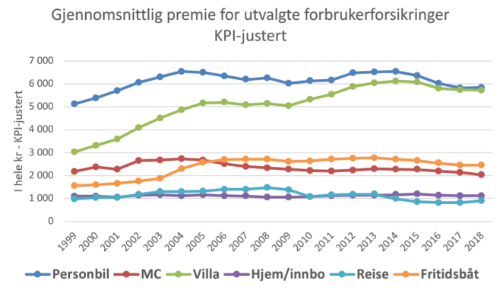

Stabiliserte priser på de vanligste privatproduktene

Av figuren nedenfor ser en at prisen på de vanligste forbrukerforsikringene de siste årene har holdt seg ganske stabile når prisene KPI-justeres. Dette skyldes hovedsakelig sterk konkurranse og et gunstig skadebilde. Prisen på en forsikring for den enkelte kunde vil selvsagt variere med mange faktorer som ikke framkommer av dette bildet.

Erstatningsutviklingen fra 2017 til 2018 – værpåvirket skadeøkning

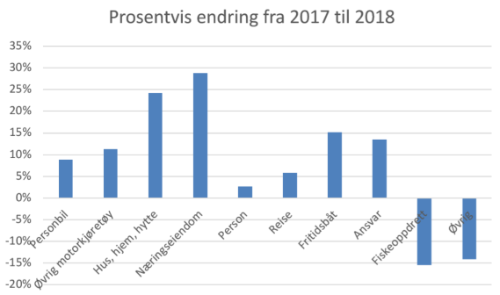

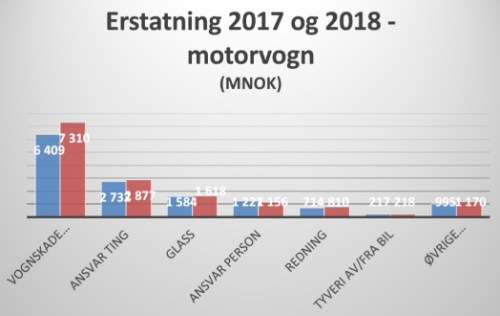

Figuren nedenfor viser bransjefordelt bruttoerstatning i 2017 og 2018 innenfor landbasert skadeforsikring. Totale erstatninger (eksklusive naturskader) var på 42,4 milliarder kroner som er en økning fra 2017 på hele 13 prosent.

Figuren over viser prosentvis endring av erstatningsbeløpet på de ulike bransjene fra 2017 til 2018, og der ser en at økningen er spesielt stor på bygningsskadene; hus, hjem, hytte økte med nesten 25 prosent og næringseiendom med nesten 30 prosent. Denne økningen skyldes for en stor del vinteren 2018 med snøtyngdeskader, samt høsten 2018 med vannskader som skyldes vanninntrenging utenfra etter ekstremnedbør. Også for motorkjøretøy var vinteren 2018 krevende med økt skadefrekvens og økte reparasjonskostnader.

Dyrere motorvognskader og økt skadefrekvens

I 2018 ble det erstattet skader på rundt 911 000 kjøretøy med til sammen rundt 15,2 milliarder kroner. Erstatningsøkningen fra 2017 var på 9 prosent, mens antallet skader økte med 7 prosent. Det var særlig vinteren 2018 med glatt føre som ga en økt skadefrekvens. Samtidig som det ser ut til at reparasjonskostnadene er økende. Dette kan igjen ha sammenheng med porteføljeutviklingen. I Norge er det økende andel elektriske biler, noe som kan gi økte kostnader ved reparasjoner. Antallet registrerte Elbiler i Norge er på drøye 200 000 ved utløpet av 2018. For fem år siden var antall bare rundt 20 000. Andelen Elbil av personbil-bestanden er nå på drøye 6 prosent. Samtidig brukes disse bilene stort sett i trafikkerte områder, med derpå høyere sannsynlighet for skade.

Av figuren over ser en at erstatningene etter kaskoskadene økte mest fra 2017 til 2018, med hele 14 prosent. Mens erstatning etter personskader er redusert. Det er fortsatt økning i antall meldte personskader, men konsekvensen av slike skader går heldigvis ned. Dette skyldes at bilene har bedre sikringstiltak, både i form av påbudt sikkerhetsbelte og bedre støtabsorberende evne.

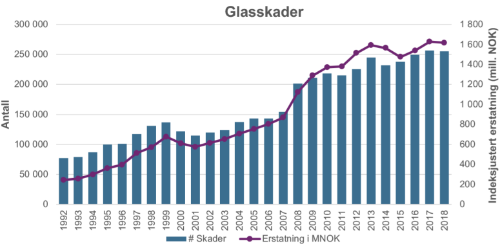

Bilglasskadene redusert

Glasskadene under motorvognforsikring utgjør et betydelig volum, og omfanget har økt de siste årene, men i 2018 ble det en liten reduksjon både antall og erstatningsbeløp. Denne stagnasjonen kan ha sammenheng med at det er innført noe høyere egenandel ved bytte av bilrute.

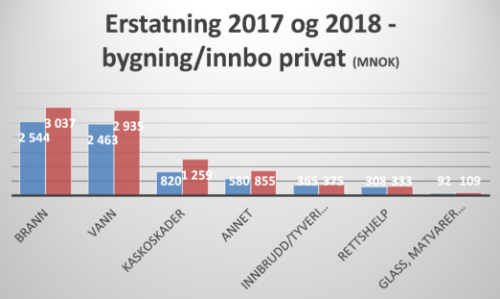

Skader på bygning og innbo - privat

Vinteren 2018 var spesielt snørik i sentrale deler av Norge. Dermed ble det en del takskader. Slike snøskader på taket går under skadetype kasko i figuren nedenfor. Her ble økningen på hele 50 prosent fra året før. Sommeren var ekstrem tørr mange steder i landet som igjen ga en del brannskader. Og når senhøsten ble svært fuktig, ga dette en del ekstra vannskader som følge av vanninntrenging utenfra.

Et tilsvarende skadebilde som for privat, gjelder for næringsbygg. Mange låver og andre næringslokaler fikk takskader etter ekstrem snøtyngde på vinteren 2018. Til sammen økte erstatningene på næringsbygg med nesten 30 prosent fra året før; fra 5,2 milliarder kr til 6,7. Bare skadene etter snøtyngde beløp seg til rundt 500 millioner kr.

Mer om vær-påvirkede skader på bygning og innbo – både «ekte» og «uekte» naturskader

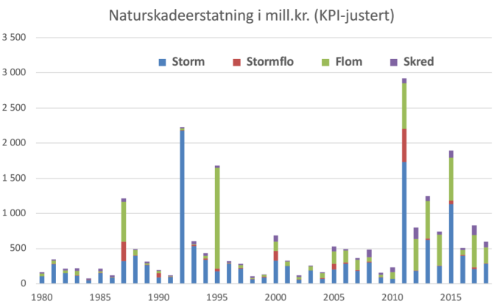

«Ekte naturskader»: Norsk Naturskadepool er en skadeutligningspool som har obligatorisk deltakelse for alle forsikringsselskap som tegner brannforsikring av bygninger og innbo i Norge. Skadetypene som dekkes under denne ordningen er storm, stormflo, flom, skred og jordskjelv og vulkanutbrudd. Ordningen har stort sett vært uforandret siden 1980 med enkelte mindre endringer av vilkårene. Fra 2018 er det innført tomteerstatning som dekker kostnaden ved ny tomt når det ikke er forsvarlig å gjenoppbygge en privat bygning. Fra 1.januar 2018 ble også øvre grense for en skadehendelse oppjustert fra 12,5 milliarder kr til 16 milliarder kr. Mer om dette kan leses på https://www.naturskade.no/

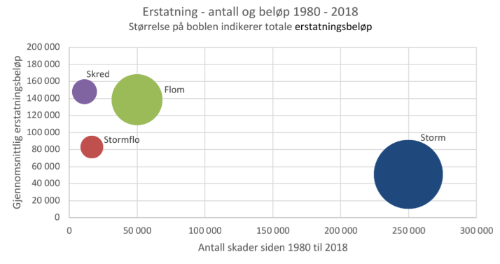

I figuren nedenfor er det vist en oversikt med antall skader opp mot erstatningsbeløp i perioden 1980-2018. Der ser en at stormskadene er de hyppigste, mens gjennomsnittserstatningen er langt lavere enn for de øvrige typene. Skred er det langt færre av, men det er betydelig dyrere å erstatte; opp mot 150 000 kr i gjennomsnitt.

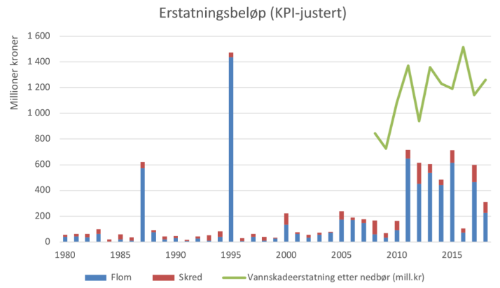

I grafen nedenfor vises erstatningsutviklingen, og hvor perioden 2016-2018 kan sies å være gunstige år i Norsk Naturskadepool. Samlet erstatning i 2018 ble på rundt 600 millioner kroner. Til tross for mye snø vinteren/våren 2018 i Sør-Norge, ble det ingen storflom som man kunne frykte. Det meste av snøen forsvant i varmen som kom i mai. Det ble derimot en regntung høst. Av totalen for året på 600 millioner kroner, skyldes omtrent halvparten høstens uvær.

Noen år skiller seg ut med store erstatninger etter alvorlige hendelser. Det kan her særlig framheves 1992 (nyttårsstormen 1.januar), 1995 (flom Glomma og Lågen), 2011 med storm (Dagmar og Berit) og stormen Nina i 2015. Det er særlig fylkene Møre og Romsdal, samt Nordland som er mest stormutsatte. Mens innlandsfylkene Oppland, Hedmark og Buskerud er mest flomutsatte. I de siste årene har konsekvensen av skred økt, særlig skred som skyldes ekstremnedbør. Dette gjelder særlig på Vestlandet hvor det er bratte fjellsider.

«Uekte naturskader»: Ved ekstremnedbør i tettbebygde strøk, vil det ofte oppstå manglende avrenning, slik at vannet renner inn i huset i stedet for ned i elver og bekker. Slike vannskader dekkes under de ordinære vannskadene-dekningene og ikke under Norsk Naturskadepool. Dette illustreres i figuren nedenfor. Er ser her at vær-relaterte vannskader er større enn flom og skred som går under Norsk Naturskadepool.

Selv om erstatningsbeløpene KPI-justeres, vil selvsagt erstatningene også øke som følge av at det er flere bygninger og innbo som forsikret. Samtidig vil den alminnelige velstandsøkningen gjøre seg gjeldende med flere innredede kjellere og høyere standard på innredning. Prisstigningen på reparasjoner har også vært noe høyere enn generell endring i KPI.

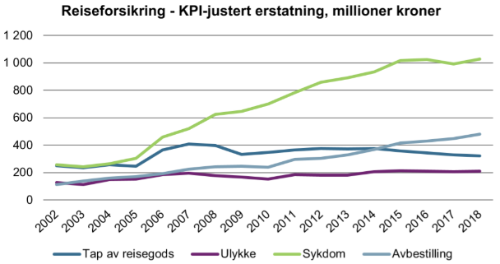

Skader på reiseforsikring - avbestilling og sykdom øker

I figuren over vises utviklingen av erstatninger etter reiseskader fra 2002 fram til 2018. Erstatningene er justert til dagens verdi ut fra KPI. Erstatninger etter reisesykdom har vist en eksplosjonsartet økning fra 2004-2005. Dette skyldes at flere oppsøker fjerne reisemål der risikoen for skader er høyere og som kan medføre lang og dyr hjemtransport. Samtidig er det stadig flere eldre som reiser utenlands. Fra 2016 til 2017 ble erstatningene etter reisesykdommer svakt redusert, men i 2018 det igjen økning.

Et område som økte i perioden 2005 til 2007, var tyveri og tap av reisegods, men her ser en at erstatning har stabilisert seg fra 2009 og fram til i dag. Fra 2017 til 2018 var det stor erstatningsøkning etter avbestilling.

Skadeprosenten på reiseforsikringer ligger rundt 66. Driftskostnadene knyttet til reiseforsikring er gjerne noe høyere enn for andre typer av private forsikringsprodukter, siden mange av reiseskadene innebærer mye bistand for å hjelpe den skadelidte hjem. Dette gjelder særlig hvis det dreier seg om en personskade slik som sykdom eller ulykke.

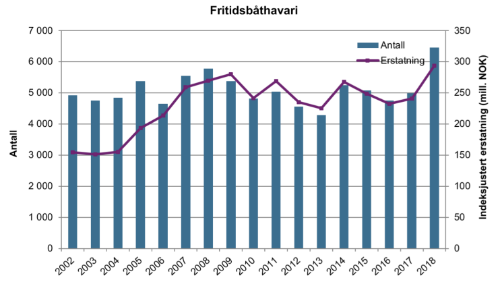

Tørr og varm sommer i Sør-Norge ga mange fritidsbåtskader

Siden 2018 var en særs tørr og varm sommer, økte båtbruken for mange. I hvert fall hvis en ser på skadestatistikken, hvor erstatningene etter havari økte med hele 25 prosent fra året før. Totale erstatninger etter fritidsbårskader ble på 540 mill.kroner og hvor 54 prosent skyldes skader etter havari. I figuren nedenfor vises utviklingen i antall havariskader og KPI-justert erstatningsbeløp.

Utviklingen i helseforsikringer – bestand og skader

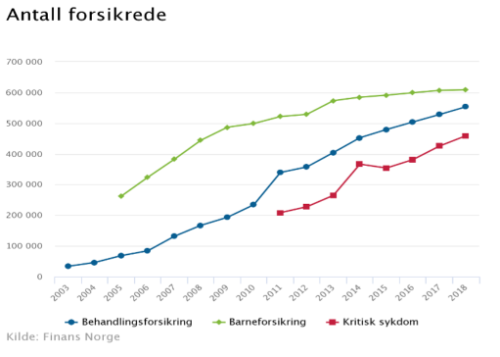

I de seneste årene har barneforsikringer, forsikringer av kritisk sykdom og behandlingsforsikringer vært et markedsområde i vekst. Av figuren nedenfor ser en at antall forsikrede barn har stabilisert seg, mens antall forsikrede med behandlingsforsikringene fortsatt øker betydelig. Det er bedriftene som hovedsakelig tegner behandlingsforsikring for sine ansatte.

Kort beskrivelse av helseproduktene:

• Barneforsikring – erstatning ved uførhet som følge av sykdom eller ulykke.

• Behandlingsforsikring – gir rask tilgang til utredning og behandling henvist av lege.

• Forsikring av kritisk sykdom – gir engangserstatning når forsikrede rammes av de sykdommene som er definert i avtalen.

Hvordan brukes behandlingsforsikringen?

Kunden kan i noe grad velge dekningsomfanget selv, slik at for eksempel psykologbistand ikke er så vanlig å få dekket som andre behandlingstilbud. I figuren nedenfor er hvordan denne forsikringen brukes – hva som er mest vanlig. De fleste bruker forsikringen til fysioterapi (antall saker), mens den største erstatningsposten gjelder operasjoner med 32 prosent. Bruksfrekvensen er på rundt 50 prosent; altså at det i gjennomsnitt er omtrent halvparten av forsikringstakerne som i løpet av et år får bruk for denne forsikringen.

I 2018 var samlet erstatningsbeløp på 1 098 millioner kr av en premie på 1 405 millioner kroner. Dette gir en skadeprosent på 78.

Denne formen for forsikring kan sies å være et supplement til det offentlige helsevesenet, siden mye brukes til å gi forebyggende behandling som kan forhindre framtidig sykefravær.

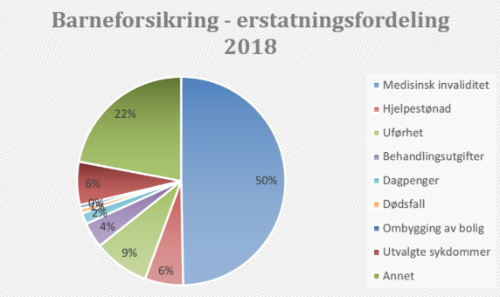

Hva dekkes vanligvis under barneforsikringen?

I 2018 var det rundt 600 000 barn som var forsikret, med en samlet premie på rundt 1,5 milliarder kr. Total anslått erstatning i 2018 var på drøye 1 milliard kroner, slik at skadeprosenten ble på rundt 68. I figuren nedenfor vises det hvordan erstatningsbeløpet i 2018 fordeler seg; som man ser gjelder halvparten medisinsk invaliditet.

Gunstig utvikling i yrkesskader

Yrkesskadeutvikling – fortsatt gunstig utvikling

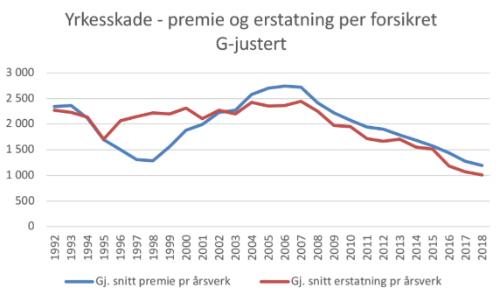

Yrkesskadeforsikring har vært lovpålagt siden 1990, og fra og med 1991 ble det innført refusjon til det offentlige (NAV) på 1,2 av hver utbetalt krone fra yrkesskadeforsikringen. Alle tall i grafen nedenfor er inkludert denne refusjonen til NAV.

Yrkesskader har ofte svært lang avviklingstid. Det kan ta lang tid fra skade inntreffer til den meldes forsikringsselskapet, og det kan ta lang tid å avklare årsakssammenheng og endelig utmåling av erstatning ut fra hvor varig skaden viser seg å bli. Det er særlig yrkessykdom hvor avviklingstiden er ekstremt lang. For skadeårganger på tidlig 90-tallet, kan det dreie seg om gjenopptak av eldre saker hvor skaden kan ha forverret seg vesentlig.

De samlede yrkesskadeerstatningene reduseres fortsatt. Dette kan ha sammenheng med flere faktorer som har virket over tid. Blant annet at det er færre sysselsatte i risikoutsatte næringer; særlig i industrien. Det er videre færre som røyker og dermed færre tilfelle av KOLS. Bedre HMS-tiltak i bedriftene og ikke minst oppfølging av arbeidsmiljøet, har også bidratt positivt. Det er i tillegg innført flere tiltak fra det offentlige, slik som innføringen av tidsbegrenset uførestønad i 2004 og arbeidsavklaringspenger fra 2009. Et tilleggsmoment kan være at spesielt risikoutsatte yrker, særlig innen bygg og anlegg, kan være mangelfullt forsikret og kjent med ordningen, eller at de er selvstendig næringsdrivende som ikke omfattes av loven.

Premienivået innen yrkesskadeforsikring har de siste ti årene blitt redusert i gjennomsnitt, men det kan selvsagt være store forskjeller innenfor de forskjellige yrkesgruppene. I figuren nedenfor vises utvikling av premie og erstatning per forsikret årsverk. Både premiene og erstatningene er justert med G-utvikling (grunnbeløpet i Folketrygden).

Kilde til tallgrunnlaget er medlemsselskapenes innrapportering til Finans Norge https://www.finansnorge.no/statistikk/skadeforsikring/ der hvor ikke annet er nevnt.