Actecan har nettopp kommet med en rapport[1] «Privat AFP – ikke for alle» der det vises hvor dårlig ansatte i service- og handelsnæringen kommer ut pensjonsmessig sammenlignet med andre næringer, og særlig hvor dårlig dagens AFP er for denne gruppen.

I Norge vil alle innbyggere få alderspensjon fra folketrygden. Videre vil de aller fleste med ansettelse i en bedrift få en tjenestepensjonsordning. I tillegg vil noen kunne få såkalt AFP.

AFP er en tariffavtale-basert pensjonsordning, hvor staten er med og dekker 1/3 av utbetalte pensjoner.

En bedrift kan være tilknyttet AFP enten via organisering av bedriften hos en arbeidsgiverorganisasjon, eller via organisering av ansatte i en arbeidstakerorganisasjon, og det må foreligge en tariffavtale om AFP.

For ansatte i det offentlige er det avtalt at de skal ha en AFP som ligner på privat AFP. Dette omtales ikke nærmere her.

Behov for endringer i AFP

Det er ganske stor enighet om at det er et behov for endringer i dagens AFP-ordning, fordi veldig mange ikke får utbetalt AFP, dvs. at de faller utenfor på grunn av de spesielle kvalifikasjonsreglene som gjelder.

I 2021 kom det en utredning utarbeidet av de største arbeidsgiver- og arbeidstakerorganisasjonene i Norge, NHO og LO, der det er gitt en «skisse» til en reformert privat AFP. AFP og skissen til en reformert AFP er beskrevet av Kristin Diserud Mildal i Nordisk Försäkringstidsskrift nr 2/2021[2]. I artikkelen fra Mildal oppsummerer hun hovedutfordringene knyttet til dagens AFP slik:

· Manglende forutsigbarhet - kan oppleves urettferdig. Komplisert regelverk.

· Ytelsen har ikke direkte sammenheng med tid i AFP-bedrift.

· Systemet medfører at noen mister ytelsen selv etter mange år i en AFP-bedrift.

· Yngre verdsetter ofte AFP lavt (kun årene etter 53 år som teller med i kravene).

· Usikkerheten knyttet til om man vil fylle kravene gjør det vanskelig å hensynta AFP i pensjonsplanen.

· Støtter ikke godt nok opp under det organiserte arbeidslivet. Årsak til at bedrifter ikke organiserer seg. Ikke sammenheng mellom hva bedriften betaler, og hva de ansatte får.

· Bidrar ikke til et mobilt arbeidsliv. Eldre ansatte med AFP vil ikke bytte til en bedrift som ikke har AFP, i frykt for å miste pensjonen. Tilsvarende vil ansatte i offentlig sektor som skifter til privat sektor etter fylte 55 år ikke få AFP, og dermed kvie seg for slikt jobbskifte.

· Risiko knyttet til framtidig bærekraft

Skissen til en ny AFP går blant annet ut på at en skal kunne opptjene rett til AFP ut fra tid en er ansatt i en bedrift som er tilknyttet AFP. I dag er ett av de viktigste kravene for å få AFP at en er ansatt i en bedrift som er tilknyttet AFP 7 av de 9 siste årene før 62 år. Bedrifter med mange unge ansatte ønsker derfor i liten grad å være med i AFP-ordningen, og det betyr ingenting for de unge om bedriften er med i AFP-ordningen eller ikke. Dette igjen gir lite insitament for å være organisert.

Disse forholdene er godt kjent og tatt opp i utredningen. Actecans rapport går dypere enn utredningen ved at den viser konkret hvordan AFP-tilslutningen, aldersfordeling, kjønnsfordeling og lønn, er i ulike næringer. Næringene som er studert er de som gjerne kan defineres til å være pensjonstaperne blant næringer i Norge. Disse er sammenlignet med næringer som kan defineres til å være pensjonsvinnere. Videre er det gjort pensjonsberegninger på lønnsnivåer som er mer typisk for service- og handelsnæringen, og som gjerne er langt lavere enn de lønningene det er gjort beregninger på i utredningen.

Rapporten viser videre til en annen rapport fra Actecan «Innskuddspensjon i ulike næringer»[3], som viser hvordan de samme næringene kan ses på som tapere og vinnere når det gjelder tjenestepensjon, noe som forsterker forskjellene i pensjon mellom ansatte i ulike næringer.

AFP-tilslutning

Tall fra NAV (Arbeids- og velferdsetaten) viser at bare om lag 37 prosent av ansatte i privat sektor arbeider i en bedrift som er tilknyttet AFP-ordningen.

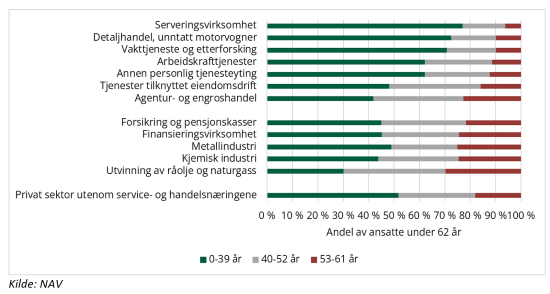

Actecan har særlig sett på syv utvalgte næringen innenfor service og handel. Der er andelen som er ansatt i bedrifter med AFP-tilknytning ofte enda lavere. For eksempel jobber under 20 prosent av de ansatte i en AFP-tilsluttet bedrift innenfor næringene «Arbeidskrafttjenester», «Serveringsvirksomhet» og «Annen personlig tjenesteyting».

Kjennetegn ved bedriftene i næringene som har lite AFP

Siden kravet til å få AFP i dag er knyttet opp mot hvor du jobber etter at du er 52 år, vil bedrifter med stor andel unge, og de unge ansatte, ha mindre insitament til å være tilknyttet AFP.

Som det fremgår av figur under er andelen unge ansatte høyere enn gjennomsnittet i privat sektor i fem av de syv næringer som er studert, og tilsvarende er andelen ansatte over 53 år mindre.

Også kjønnsfordelingen variere mellom næringer. I rapporten fra Actecan, vises det at flere av næringene innen service- og handelsnæringen har en vesentlig større andel kvinner enn i arbeidslivet totalt sett.

Fire av de syv næringene innenfor service- og handel har også en langt høyere andel innvandrere enn gjennomsnittet i alle næringer.

Lønn

Gjennomsnittlig industriarbeiderlønn i Norge var i følge NHO på 544 700 NOK i 2022. Med to unntak har næringene som studeres i rapporten et klart lavere lønnsnivå enn dette. I utredningen fra NHO og LO ble eksemplene stort sett beregnet ut fra lønn på 5 og 6 ganger grunnbeløpet, dvs. p.t. kr 593 100 og 711 720, altså høyere enn gjennomsnittlig industriarbeiderlønn. Actecan har derfor beregnet AFP ut fra mer realistiske forutsetninger for ansatte i de aktuelle service- og handelsnæringene.

Samlet pensjon/tjenestepensjon

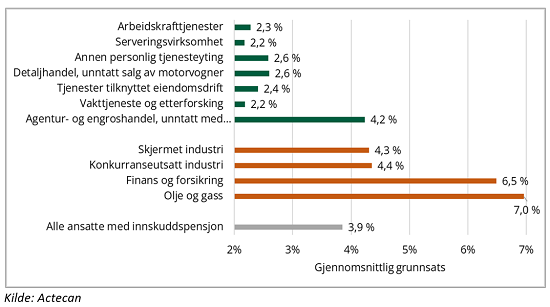

I rapporten «Innskuddspensjon i ulike næringer» vises det at de næringene som har bedriftene med dårligst tjenestepensjon (laveste innskuddssatser), er de samme som i liten grad har AFP. De næringene som i stor grad har AFP er næringen innen olje- og gass, industri og finans. Disse har også gjerne best tjenestepensjon, med høye innskuddssatser. Disse næringene har også langt høyere lønnsnivå enn service- og handelsnæringene. Gjennomsnittlig innskuddsnivåer fremgår av figuren under.

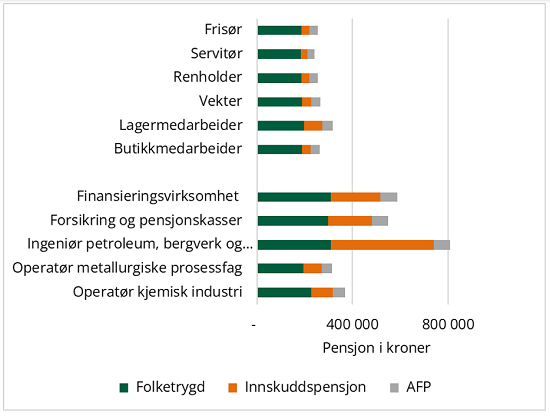

I figuren under vises det hvilken pensjon som kan oppnås i NOK for ansatte med forskjellige yrker innenfor de næringene det ses på, når pensjonen kommer fra folketrygd, innskuddspensjon (tjenestepensjon) og eventuelt AFP.

Som det fremgår av figuren under vil folketrygden være det som bidrar mest til pensjon for alle med unntak for «Ingeniør petroleum, bergverk og metallurgi der tjenestepensjonen gir mest pensjon. AFP utgjør en liten del av pensjonen, men vil være særlig viktig for yrkene knyttet til service- og handel. Det å ikke få AFP vil dermed også bety mer for disse yrkene.

Kilde: Actecan

Forutsetninger: Gitt i rapporten

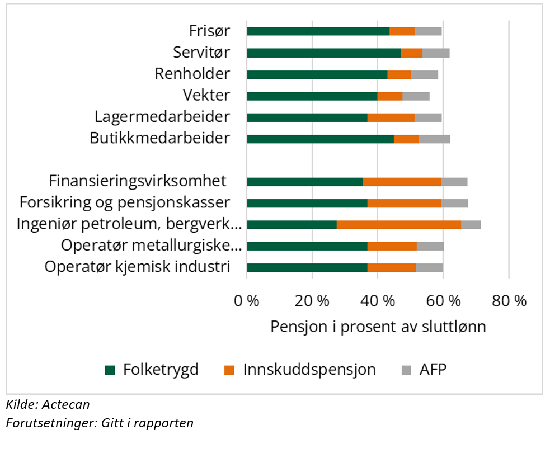

Dersom en ser på pensjonen målt i prosent av lønn blir forskjellene ikke så dramatiske. I figuren under vises pensjonen målt i prosent av lønn. Selv med AFP vil ingen av de yrkene innen service- og handel som det her er regnet på oppnå 66 prosent av lønn. Og uten AFP vil bare to yrker knapt oppnå 50 prosent av lønn i pensjon.

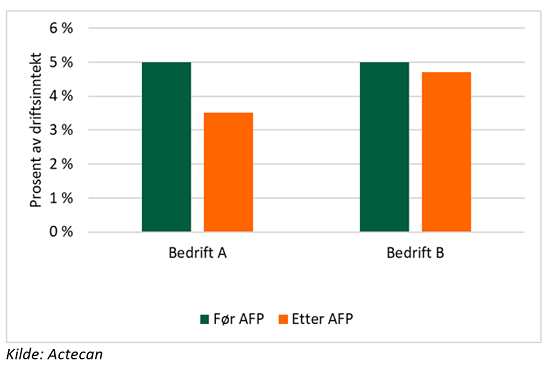

Hvor mye koster AFP for bedriften

Det er stor forskjell for hvor mye det vil bety for utgiftene til en bedrift å ha AFP ut fra om bedriften er arbeidsintensiv eller kapitalintensiv. For eksempel, anta at vi har to bedrifter, A og B, som har samme lønnsnivå og samme driftsresultat før AFP, bedrift A har 40 ansatte og bedrift B har 10 ansatte. Ved innføring av AFP vil bedrift A, med 40 ansatte, få en høyere kostnad enn bedrift B med 10 ansatte. Resultatet vil dermed synke vesentlig i bedrift A, men lite i bedrift B.

Ut fra et bedriftsøkonomisk perspektiv er det derfor naturlig å legge til grunn at arbeidsintensive bedrifter vil ønske en større gevinst for sine ansatte ved å tilslutte bedriften til AFP-ordningen enn de får i dag. En slik gevinst vil kunne være at mange ansatte får pensjon fra ordningen. En annen gevinst kan være å vinne kampen om arbeidskraften, dvs. at bedriften får et konkurransefortrinn. Men å friste unge med dagens AFP hjelper ikke på det.

Er reformert AFP bedre og vil den gi økt organisasjonsgrad?

I utredningen fra NHO og LO er det trukket frem følgende sentrale målsettinger for en fremtidig omlegging av AFP-ordningen:

· Den skal bli mer rettferdig og forutsigbar

· Den skal oppleves som attraktiv både for arbeidsgivere og arbeidstakere

· Også yngre arbeidstakere skal «nyte godt av AFP-ordningen

Overgang til en reformert AFP-ordning slik den er skissert i utredningen fra 2021 vil innebære at de fleste av svakhetene NHO og LO har identifisert ved dagens fjernes.

I utredningen fra NHO og LO slås det fast at utforming av en framtidig AFP-ordning i tråd med målsettingene angitt over «antas å kunne bidra til høyere organisasjonsgrad både på arbeidsgiver- og arbeidstakersiden».

Dersom partene finner frem til en fornuftig løsning, er det all mulig grunn til å tro at overgang til reformert AFP vil bidra til økt organisasjonsgrad både på arbeidstaker- og arbeidsgiversiden, slik ett av målene med skissen til en ny løsning har vært. En slik ordning vil være langt mer attraktiv innenfor næringer der det er få ansatte som får pensjon fra dagens ordning, eksempelvis service- og handelsnæringene.

Avsluttende kommentarer

Rapporten er skrevet på oppdrag fra Norsk Arbeidsmandsforbund, Handel og Kontor i Norge og NHO Service og Handel.

Dataene som er benyttet er innhentet fra NAV, Statistisk sentralbyrå og de fem største pensjonsleverandørene av innskuddspensjon.

Actecan har i rapporten ikke vurdert hvordan arbeidstakere gjennom livet ev. flytter mellom næringer og flytter mellom bedrifter med og uten AFP.

Actecan har ikke hatt i oppdrag å vurdere økonomien i dagens ordning og i skissen til ny ordning.