Rapport fra Arbeids- og sosialdepartementet

Folketrygdens alderspensjonsprodukt er reformert, og med dette har dagens tjenestepensjonsordning i offentlig sektor fått en fremtoning som er lite tilpasset. Dette gjelder selv om produktet har fått innbakt en levealdersjustering. Sistnevnte element har bidratt til at tjenestepensjonsordningens generøsitet har blitt svært avhengig av når man er født, og til dels når pensjon tas ut. Samtidig har AFP-ordningen og særaldersgrenser ikke bidratt til å fremme arbeidslinjen, men fungerer som mindre veltilpassede tidligpensjonsordninger.

Arbeids- og sosialdepartementet offentliggjorde 17. desember 2015 en utredning om en mulig ny pensjonsløsning for ansatte i offentlig sektor, samt skissering av potensielle overgangsordninger. Med dette har man ment å besvare den omforente oppdragsbeskrivelsen av 12. juni 2015. Rapporten er utarbeidet av en intern arbeidsgruppe i Arbeids- og sosialdepartementet, bestående av seks fagspesialister. Det er dog opplyst fra departementet at ingen jurister har deltatt i arbeid, og vinkling kan hevdes å være mer preget av økonomiske og pensjonsfaglige vurderinger, enn rent rettslige. Følgelig er utfordringer som etablert rettighets grunnlovsvern og grunnleggende rettssikkerhet gjennom et lett forståelig regelverk, tillagt mindre vekt. Departementets embetsverk anses som relativt nøytrale i sitt rapportarbeid, men det er tatt hensyn til gjeldende pensjonsregime. Forslaget har dermed iboende enkelte elementer som kunne ha vært tenkt utformet annerledes, eller ha vært fjernet, om et nytt system skulle ha vært bygd uten historisk hensynstagende og etablerte posisjoner.

Det er fra departementet presisert at rapporten ikke representerer et konkret forslag til ny ordning for offentlig sektor, selv om den langt på vei kan fremstå nettopp slik. Rapporten omtaler ikke problematikken knyttet til særaldersgrenser, noe som forklares med tidsaspektet, kompleksitet og ressurstilgang. Et fravær av slike vurderinger er isolert sett en svakhet i rapporten, da dette i dag er svært viktig for et betydelig antall medlemmer i offentlige ordninger.

Etter det opplyste har arbeidsgruppen hatt seks møter med partene i arbeidslivet i prosessen. Det er lagt opp til drøftelser om mellom departementet samt arbeidstager- og giverorganisasjonene om veien videre 18. februar 2016. I hvilken grad pensjon blir et sentralt tema under tariffoppgjøret i 2016 gjenstår å se, men det er uansett åpenbart at det vil ta noe tid før et nytt eller reformert alderspensjonsprodukt vil være tilgjengelig i markedet. De foreløpige signalene fra LO sentralt tilsier at tjenestepensjon ikke vil være en del av hovedoppgjøret i 2016. Det er også sådd noe usikkerhet om hvorvidt dette vil være en tematikk under mellomoppgjøret 2017. Følgelig kan pensjonsspørsmålet med dette bli utsatt i to år, og da med mulighet for ytterligere utsatt iverksettelse hensett leverandørenes tilpasningsbehov, informasjonsoppgaver og lignende.

Rapporten skal være grunnlag for å vurdere om man sammen med partene skal arbeide for å oppnå enighet om nye pensjonsordninger for offentlig ansatte. Dette innebærer at arbeidsgruppen ikke presenterer et konkret forslag til nye pensjonsordninger for offentlig ansatte, men i stedet beskriver et mulighetsrom som en ny ordning kan utformes innenfor. Gjennom denne beskrivelsen, som også antas å ivareta enkelte politiske føringer, kan det likevel legges til grunn at nokså klare premisser for ny offentlig tjenestepensjon de facto er lagt.

Formålet med utredningen har ikke vært reduserte pensjonsutgifter, men å tilpasse pensjonsordningene til de øvrige endringene i pensjonssystemet. Det skrives også at ny pensjonsordning i offentlig sektor må utformes slik at de er til fordel både for de ansatte, for arbeidsgiverne i stat og kommune og for samfunnet. Departementet har ikke foretatt noen endelig kalibrering i forhold til ytelsesnivå, men det fremgår likevel at innsparinger i pensjonskostnader ikke har vært en driver i forhold til arbeidet. Arbeidsgiverne er således ikke forespeilet noen rimeligere pensjonsordning, men det er et visst håp om at en ny modell skal kunne gi bedrede muligheter til å forutse pensjonskostnadene fra år til år.

Arbeidsgruppen har tatt utgangspunkt i følgende prinsipper:

•Alle år i jobb skal gi pensjonsopptjening; med andre ord forlates prinsippet om full pensjonsopptjening etter 30 år.

•Tjenestepensjonen skal beregnes uavhengig av folketrygden og samordnes ikke; dette har en parallell i ny offentlig uføreytelse.

•Pensjonen skal kunne tas ut fleksibelt fra 62 år og kombineres med arbeidsinntekt uten at pensjonen blir avkortet; pensjonen er dermed ikke et substitutt for inntekt, men kan kombineres friere.

Slike prinsipper innebærer at alderspensjonen må utformes på en måte som likner ny opptjeningsmodell i folketrygden, AFP i privat sektor og tjenestepensjonsordninger i privat sektor. Det er dog et vesentlig særtrekk at produktet er å anse som garantert, så avkastningsrisikoen påhviler ikke arbeidstager til forskjell fra innskuddspensjonsproduktet.

Type modell for pensjonsordningen i offentlig sektor

Utredningen diskuterer tre ulike modeller for ny ordning i offentlig sektor.

- Innskuddsordning

- Hybridordning

- Påslagsordning

Innskuddsordningen blir tidlig og grundig satt til side som potensiell ordning for offentlig sektor. Dette fordi arbeidsgruppen har lagt til grunn at ordningen må gi livsvarige ytelser og at de opptjente midler til medlemmer som faller fra bør tilfalle de resterende medlemmene. Det fremkommer også at arbeidsgruppen, basert på innspill fra arbeidstakerne, ønsker den forutsigbarheten som ligger i garantert regulering av opptjente rettigheter. At en garanti vil kunne gi en lavere regulering enn å følge avkastningen, slik som i innskuddsordningen, er ikke tillagt noen vekt. Opplevelsen av trygghet som garantier innebærer, tillegges langt større vekt. Forholdet er ikke direkte oppsiktsvekkende slik de internasjonale markedene har utviklet seg de siste månedene. Utredningen konkluderer med dette at ny modell i offentlig tjenestepensjon ikke kan være en innskuddsordning.

Hybridordningen, i privat sektor gjennom nytt tjenestepensjonsprodukt, gir livsvarige ytelser og det åpnes i lovverket for en fakultativ garantert regulering av opptjente pensjonsrettigheter. Arbeidsgruppen mener at en slik ordning er godt tilpasset pensjonsreformen og at denne modellen kunne vært et godt utgangspunkt for ny offentlig tjenestepensjon. Arbeidstakerne har imidlertid pekt på at slike ordninger blant annet ikke sikrer at premiene blir kjønns- og aldersnøytrale. Kjønnsnøytralitet er betraktet som svært viktig blant flere representanter for arbeidslivet. I denne sammenheng er det ikke ansett som kjønnsnøytralt at menn og kvinner får like stort beløp utbetalt i gitt periode. Arbeidsgruppen har derfor valgt å beskrive en alternativ modell, kalt påslagsordning.

Påslagsordningen er utformet på en slik måte at årlig opptjening er kjønnsnøytral, i motsetning til hybridordningen. Årlig opptjening skjer i form av en gitt prosentsats av årets lønn tilføres den enkeltes pensjonsopptjening. Denne opptjeningen reguleres hvert år med tilsvarende økning som grunnbeløpet. Fra 62 år skal det være mulig å ta ut sin pensjon, og årlig pensjon beregnes da ved å dividere pensjonsopptjeningen med det kjønnsnøytrale delingstallet i folketrygden for årskullet, i motsetning til hybridordningene som benytter forventet levetid i selskapets premietariff, for tiden K2013.

Arbeidsgruppen legger til grunn at ny modell for alderspensjonsopptjening i offentlig sektor utformes som en påslagsmodell.

Arbeidsgruppen konkluderer også med at ny AFP i offentlig sektor utformes etter mal av ordningen i privat sektor, men på beholdningsform og uten såkalt to-nivå uttak.

Individuell garanti

I gjeldende regelverk er det nedfelt at årskullene til og med 1958 er sikret 66 % av sin sluttlønn, dersom uttak av tjenestepensjon og folketrygd skjer samtidig ved 67 år, og det er opptjent 30 års medlemstid.

Utredningen tar for seg to ordninger for eventuelle utvidelser av denne garantien:

- Personer født mellom 1959 og 1962 får en avtakende andel av garantien beregnet for 1958 kullet. Garantien er dermed faset helt ut for årskullene fra og med 1963.

- Modellen tar hensyn til hvor stor opptjening den enkelte hadde i tjenestepensjonsordningen ved utgangen av 2010. Garantien vil avheng av hvor stor andel av samlet opptjening som gjelder før 2011.

Om modell for ny AFP i offentlig sektor

Utredningen beskriver en modell som bygger på systemet for privat AFP, det vil si en årlig opptjening av pensjon basert på det enkelte års lønnsnivå. Den AFP modellen som beskrives skiller seg derimot fra privat AFP på to vesentlige punkter:

- To-nivå uttaket foreslås ikke videreført

- Opptjening av AFP skal skje på beholdningsform, i stedet for på ytelsesform slik som i privat AFP

Det beskrives også en modell for såkalt forsikret AFP, som innebærer en sikring for en AFP utbetaling selv om man ikke kvalifiserer for ordinær offentlig AFP eller privat AFP. Modellen beskrives som en ordning der opptjeningen skjer på grunnlag av inntekten som medlem av offentlig pensjonsordning.

Etter gjeldende regime fungerer AFP som en tidligpensjoneringsordning, alderspensjonen er ikke fleksibel og den er dessuten bruttobasert. Samfunnsmessige hensyn tilsier en tilpasning til modernisert folketrygd med fleksibel alderspensjon. Departementet har særlig vektlagt incentiver til å stå i arbeid samt økt mobilitet. Dagens ordning er dessuten lite gunstig for yngre arbeidstagere og høytlønnede. Levealdersjusteringen vil gjøre AFP mindre attraktivt, og samtidig er det en begrenset effekt ved å stå i arbeid etter 67 år. I sum er dette forhold som forklarer behovet for en ny offentlig tjenestepensjon. Departementet uttaler eksplisitt at AFP ikke bør være en tidligpensjonsordning, samt at fortsatt yrkesopptjening bør gi pensjonsmessig uttelling.

En interessant problemstilling er om hvorvidt en ny AFP-ordning skal være fondert eller ikke. Ut fra departementets modell, igjen basert på tilnærmingen i privat sektor, vil en slik ny ytelse være både livsvarig og i sum mer betydningsfull enn dagens ytelse. Videre vil det bli en konsekvens ved at samlet pensjonsnivå skal forbli relativt uendret, at selve alderspensjonen må utgjøre et relativt mindre beløp for likevektet pensjonsnivå. Dette gjør at AFP vil bli et mer fremtredende element ved den nye tjenestepensjonsordningen.

Det antas at dagens leverandører, særlig i kommunal sektor, vil ønske å levere AFP som produkt til egne kunder. Dette produktets verdi vil isolert bli betydelig, og derav følger økonomiske incitamenter. Hvorvidt Finansdepartementet vil kunne akseptere at en slik ordning ikke fonderes, er en interessant problemstilling som sådan. Det vil ikke bli spekulert nærmere her omkring hvilket syn departementet måtte ha i forhold til denne problemstillingen, men det vil være mulig å fondere en ny AFP-ordning allerede fra oppstart i forhold til hvilke rettigheter som er opptjent. At de akkumulerte AFP-rettighetene over tid vil representere store verdier, er likevel hevet over enhver tvil. Det antas i markedet og blant kundemassen i alminnelighet å være lite ønskelig med én felles AFP-ordning som i privat sektor, men heller å la dette produktet – som i dag – følge øvrig leveranse av tjenestepensjon.

I ordningen for AFP i privat sektor ble det bestemt at staten skal betale 1/3 av regningen for AFP ytelsen, samt hele kompensasjonstillegget. Hvorvidt det er tiltenkt å innføre statsstøtte også for ny AFP ordning i offentlig sektor fremkommer ikke, men er selvsagt et meget viktig punkt i finansieringen av denne nye ordningen. Om AFP blir mer økonomisk fremtredende som ytelse, på bekostning av arbeidsgivers tjenestepensjonsordning, er det en antagelse at Staten vil anse det som betimelig at pensjonskostnaden fortsatt håndteres selvstendig av den enkelte arbeidstager, slik at Statens ansvar begrenses til de tilfeller hvor arbeidsgiveransvar foreligger.

For øvrig en interessant observasjon at AFP foreslås bygget over samme lest som i privat sektor, vel vitende om at denne skal evalueres i 2017. Dette er også en ytelse som det er rettet mange faglige innvendinger mot, og det er fra flere hold antydet at dens eksistens i større grad er basert på en politisk vilje enn rene pensjonsrasjonelle løsninger. Hvorvidt man eventuelt klarer å få etablert en AFP-ordning som reduserer mobilitetshindringer mellom offentlig og privat sektor, gjenstår å se. Problemstillingen antas likevel å være begrenset, all den tid eldre arbeidstagere i alminnelighet i liten grad skifter stillinger.

Alderspensjon i offentlig sektor

Det legges altså opp til at alderspensjonen utformes som en påslagsordning, tjent opp med alleårsregel og på beholdningsform. Foreløpig er det dog ikke foreslått konkrete endringer i reguleringen av aldersgrenser, slik at det fortsatt er klare øvre grenser for hvor lenge en yrkeskarriere i det offentlige kan vare. Det skal videre være samme opptjeningssats for begge kjønn og skal benyttes folketrygdens delingstall ved beregning av pensjonen.

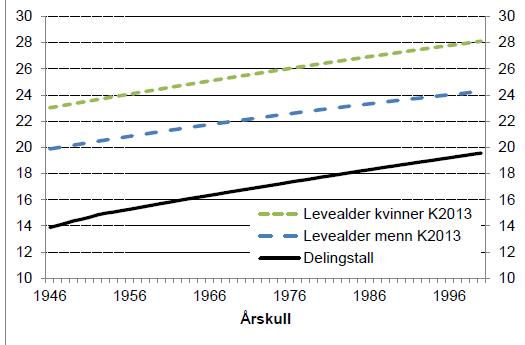

Pensjonen skal være livsvarig, det vil si at pensjonen skal utbetales lengre enn hva delingstallet skulle tilsi. Rapporten viser følgende sammenheng. Som vi ser er forskjellen mellom delingstallet og forventet levetid i K2013 4-6 år for menn og 8-9 år for kvinner. Hvordan levealder for ulike kjønn utvikler seg fremover er meget usikker. Blant annet har det kommet analyser som viser at høytlønte kvinner allerede har en høyere forventet levealder enn lavtlønnede menn.

I og med at pensjonen skal beregnes med utgangspunkt i delingstallet, samtidig som den skal utbetales livsvarig, vil det måtte være et skille mellom den enkeltes pensjonsopptjening og den kapital som ligger bak ytelsen.

Samordning av opptjening i bruttoordningen og alderspensjon i folketrygden (før 1953)

For de årskull som utelukkende har gammel folketrygdopptjening vil samordningen følge dagens regulering, med samordning mot grunnpensjon, tilleggspensjon og eventuelt pensjonstillegg.

Samordning av opptjening i bruttoordningen med delvis opptjening i ny og gammel folketrygd (1954 – 1962)

For overgangskullene 1954–1962 kan pensjonsberegningen gjøres ved at det utføres to samordnings-beregninger: én der bruttopensjonen samordnes med alderspensjon fra folketrygden som om all opptjening hadde skjedd etter gamle opptjeningsregler og én der bruttopensjonen samordnes med alderspensjon fra folketrygden som om all opptjening hadde skjedd etter nye opptjeningsregler. Resultatet blir to ulike nettopensjoner som kan veies sammen med de samme vektene som benyttes for alderspensjon fra folketrygden.

Dette innebærer at bruttopensjon som samordnes med alderspensjon fra folketrygden opptjent etter gamle opptjeningsregler skal levealdersjusteres ved å benytte folketrygdens forholdstall og bruttopensjonen som samordnes med alderspensjon fra folketrygden opptjent etter nye opptjeningsregler skal levealdersjusteres ved å benytte folketrygdens delingstall (13,42).

Samordning av opptjening i brutto ordningen og pensjonsbeholdning i folketrygden (1963)

For personer med opptjening i bruttoordningen, må det etableres metoder for å samordne mot beholdningen i folketrygden. Dette er foreslått løst ved å kombinere med et samordningsfritt fast beløp og en andel av pensjonsbeholdningen, eksempelvis ved å holde et fast beløp på 2,5 G og 2 % av beholdningen utenfor samordningen.

Fradrag for folketrygden i bruttoordningen blir på denne måten som følger:

Pensjonsbeholdning i folketrygden

- 2% av beholdningen

- 2,5 G

= samordningsbeholdning.

Samordningsbeholdningen divideres med delingstallet og trekkes fra bruttopensjonen.

Innfasing av nye regler

Ny opptjeningsmodell, fleksibelt uttak og ny AFP skal fases inn i offentlig tjenestepensjon.

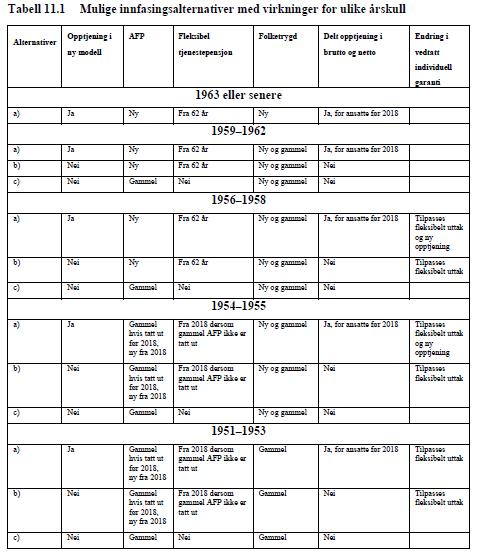

Det fremkommer at nye regler tidligst kan tre i kraft i 2018, men at deler av det nye regelverket først får virkning fra et senere tidspunkt. Utredningen viser 15 tenkelige måter å fase inn de nye reglene på, og deler opp årskullene i følgende kategorier. Alle før 1951 er fylt 67 ved inngangen til 2018 og følger gammelt regelverk fullt ut.

Tabellen under hentet fra rapporten.

Regulering

Arbeidsgruppen legger til grunn at opptjente pensjonsrettigheter i de offentlige tjeneste-pensjonsordningene skal reguleres i takt med den alminnelige lønnsveksten og at reguleringen i de fonderte ordningene skal finansieres ved en egen reguleringspremie på tilsvarende måte som i dag.

Det legges til grunn at pensjoner under utbetaling årlig fortsatt skal reguleres med lønns-veksten fratrukket 0,75 prosent, altså på samme måte som alderspensjon fra folketrygden.

Dette vil som i dag utløse krav om balanseføring av pensjonsforpliktelser, men det vil være uklart hvor store forpliktelser som skal føres. Nivået på garantiene vil være avgjørende.

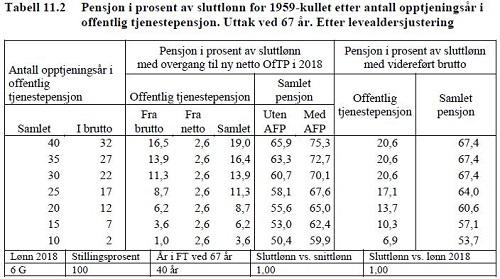

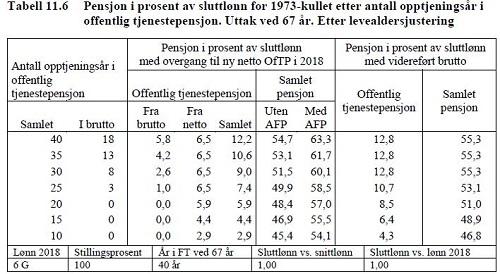

Følgende tabeller er hentet fra rapporten og skisserer pensjonsytelsen basert på de nevnte parametere. Her er vist tabell for 1959 og 1973:

Rettssikkerhetsaspektet

Reformarbeidet knyttet til pensjon skulle blant annet hensynta forståelighet, forutberegnelighet og enkelhet. Pensjon har blitt nokså komplekst, og dette delformålet kan vanskelig hevdes å være oppfylt. For den enkelte vil det være vanskelig å kunne forutberegne hvilken pensjonsytelse man har i vente, eller for dens saks skyld kunne kontrollere at faktisk pensjonsutbetaling er korrekt.

Artikkelforfatterne betrakter pensjonsrettigheters kompleksitet som en betydelig utfordring hva rettighetshavernes rettssikkerhet måtte angå. Til tross for pensjonsportaler[1] og andre kilder til informasjon og regelverk og opptjening, er det en svært komplisert øvelse å finne frem til korrekt ytelsesnivå om man er omfattet av flere pensjonsordninger og overgangsordninger. Dette er en utfordring som så langt ikke har vært håndtert optimalt, og det fremstår ikke som om brukervennlighet og forståelighet har stått særlig sentralt i de ulike reformrundene. Problemstillingene er dels omtalt av Asbjørn Kjønstad i Jussens Venner 2/12 hva folketrygdens ytelser angår. Mindre relevant eller fremtredende er ikke slike utfordringer der folketrygdens ytelser skal sammenholdes og til dels samordnes med en offentlig tjenestepensjon.

Videre er ikke rettmessigheten ved de skisserte modellene nærmere vurdert. Som bemerket innledningsvis har ikke departementenes juridisk ekspertise vært involvert i prosessen med utredningen av nytt mulighetsrom for offentlig tjenestepensjon. Dette fremstår som noe underlig og betenkelig, selv om departementet ikke har utarbeidet noe konkret forslag til regelverk. Hvorvidt de ulike skissene er juridisk holdbare, bør bli underkastet en selvstendig og grundig vurdering før disse drøftes nærmere. Særlig aktuelt er det med vurderinger av forbudet mot tilbakevirkende lovgivning i henhold til Grunnloven § 97[2]. Uavhengig av hvordan et slikt spørsmål måtte bli vurdert, er det hevet over tvil at systemets kompleksitet isolert representerer en utfordring i forhold til rettsikkerhet ut fra et forutberegnelighetsperspektiv. Dette er grunnleggende uheldig, og burde adresseres av arbeidstagerorganisasjoner.

Konkurransen i markedet

Offentlig tjenestepensjon i Norge leveres i dag av Statens pensjonskasse for statsansatte. For ansatte i norske kommuner er det i dag kun to alternativer: forsikret løsning i KLP eller egenproduksjon gjennom pensjonskasse[3]. I tillegg er det enkelte særlovsordninger, eksempelvis for sykepleiere og apotekvirksomhet. I det åpne markedet er det kun KLP som leverer et forsikringsprodukt. De mellomstore og store kommunene har i det vesentlige egne pensjonskasser[4].

DNB og Storebrand var i mange år med som leverandører av forsikret tjenestepensjonsløsning for det offentlige markedet. Begge klarte gjennom betydelig innsats og ressursbruk, å få etablerte relevante markedsandeler. Storebrand livsforsikring besluttet likevel i desember 2012 å gå ut av markedet. En tilsvarende beslutning ble fattet av DNB i juni etterfølgende år.

Ut fra dette er konkurransesituasjonen innen markedet for offentlig tjenestepensjon begrenset eller ikke-eksisterende. Det er etter vår oppfatning ikke særlige holdepunkter for å anta at DNB eller Storebrand, eller for den saks skyld andre livselskaper, med det første vil levere et nytt produkt. En eventuell aktualitet vil bli ytterligere svekket om også historisk opptjening skal håndteres av disse. Overtagelse av historiske rettigheter, i kombinasjon med påkrevde overgangsordninger og etableringen av et nytt produkt, vil bli krevende. Etableringshindringene antas å være så vidt store at det er lite trolig at nye aktører, ut over pensjonskasser, vil bli etablert i nær fremtid. Livselskapene vil også måtte ha så vidt store etableringskostnader knyttet til både produkthåndtering og tegning av kontrakter, at terskelen for å ta del i markedet vil bli opplevet som for høy. Videre er det et aspekt at ikke alle kommunekundene var like godt fornøyde med hvorledes et tidligere forsikret kundeforhold ble brakt til opphør.

Det er på denne bakgrunn nærliggende at et reformert tjenestepensjonsprodukt vil bli levert av dagens etablerte leverandører.

Regnskapsmessige forhold

En stor utfordring ved dagens ytelsesordning er den uforutsigbarhet de innebærer for arbeidsgiver. Om man fører sine pensjonskostnader i tråd med NRS, IAS eller GKRS regnskapsregelverket, vil nåverdien av de fremtidige pensjonsrettighetene være svært sensitive for endringer i de underliggende beregningsforutsetninger.

Det fremkommer i påslagsmodellen at det har vært viktig for arbeidstakerne å ha en garantert regulering av de opptjente rettigheter i henhold til G, og en garantert regulering av løpende pensjoner med samme metodikk som i folketrygden.

For arbeidsgivere som er pliktig å balanseføre sine pensjonsforpliktelser etter de nevnte regelverk, vil påslagsordningen opprettholde denne plikten. Det fremkommer i rapporten at ordningen vil bli klassifisert som en ytelsesordning etter regnskapsstandarden. Ut fra forfatternes syn vil påslagsordningen rent beregningsmessig likne svært på dagens ordning, med unntaket at individuell lønnsvekst erstattes av en G-regulering.

Mobilitet mellom offentlig og privat sektor

Med innføring av en påslagsmodell, vil det fortsatt være ulike modeller i de to sektorene. Innenfor offentlig sektor legges det opp til at Overføringsavtalen opprettholdes. Dette innebærer at ideen om individuelle pensjonskonti på tvers av offentlig og privat sektor vanskelig lar seg gjennomføre. Hensynet til etablerte rettigheter, og deres rettslige vern, gjør også at en slik modell vil møte rettslige og systematiske hindringer. En slik pensjonskonto vil muligens kunne dekke behovene for menn med en tidlig død i vente, men fremstå som langt mindre tilfredsstillende for kvinner med gode inntekter og langt liv. Ut fra et kjønns- og likestillingsperspektiv, og her noe avhengig av hva man måtte legge i begrepene[5], vil en slik pensjonskonto i mange tilfeller ikke bli opplevd som likestilt kjønnsmessig. Etter forfatternes mening er det dessuten ikke grunn til å anta at det største mobilitetshinderet mellom offentlig og privat sektor er pensjon. Dette kan fremstå som en noe konstruert problemstilling, selv om den åpenbart har relevans for enkeltindivider.

Avsluttende merknad

Rapporten skisserer som nevnt et mulighetsrom for ny modell for tjenestepensjon i offentlig sektor. Imidlertid åpner rapporten for mange spekulasjoner, samtidig som det er mange uavklarte forhold. Så langt foreligger det ikke konkretisert forslag til formell regulering. Det er grunn til å diskutere nærmere 85 års-regelen og hvorvidt samordningen mellom rettigheter i offentlig sektor og privat AFP skal foretas. Som nevnt er heller ikke særaldersgrenser berørt, og det kan også reises spørsmål om videreføring av særordninger, eksemplifisert ved Sykepleierordningen. Departementets rapport, som på mange måter er faglig solid, setter med andre ord intet punktum for hverken pensjonsdebatt eller pensjonsreform. Ut fra hensynet til rettssikkerhet er også arbeidet fremover med tilgjengeliggjøring av forståelig regelverk og tilgang til opplysninger om egne ordninger og opparbeidede rettigheter av grunnleggende viktighet. Den første oppgaven påhviler lovgiver og tariffparter, og den andre arbeidsgivere og pensjonsinnretningene. Gode pensjonsportaler kan i relasjon til sistnevnte forhold være viktige bidragsytere.

[2] I skrivende stund har Høyesterett til vurdering en problemstilling knyttet stortingspensjon og reguleringen av denne. Avgjørelsen vil kunne ha betydning ut over Stortingets særordning.

[3] I Oslo kommune håndteres pensjonsløftet gjennom Oslo Pensjonsforsikring AS. Dette er et egenforsikringsselskap, men for øvrig med klare likhetstrekk med pensjonskasser.

[4] Det er 25 kommunale pensjonskasser i Norge.

[5] Per februar 2016 synes LO og NHO å tillegge kjønnsnøytralitet i pensjonssammenheng noe ulik betydning