1.Indledning

Konkurrencereglerne i Danmark ligner i store træk de fælles EU-regler på området – herunder EUF-traktaten artikel 101 og 102.

Hovedbudskabet i konkurrencereglerne er, at det er forbudt for virksomheder at indgå aftaler, der direkte eller indirekte har til formål eller til følge at begrænse konkurrencen.

Konkurrencebegrænsende aftaler er dog tilladt, hvis følgende fire betingelser alle er opfyldt:

- Aftalen bidrager til at styrke effektiviteten i produktionen eller distributionen af (varen eller) tjenesteydelsen eller fremmer den tekniske eller økonomiske udvikling

- Aftalen sikrer forbrugerne en rimelig andel af fordelene ved aftalen

- Aftalen ikke pålægger virksomhederne begrænsninger, som er unødvendige for at nå de nævnte mål

- Aftalen ikke giver virksomhederne mulighed for at udelukke konkurrencen for en væsentlig del af de pågældende (varer eller) tjenesteydelser.

Som brancheorganisation for forsikrings- og pensionsselskaberne, skal Forsikring & Pension sikre, at konkurrencereglerne overholdes i såvel det interne arbejde som mellem medlemmerne i Forsikring & Pension, når de deltager i Forsikring & Pensions arbejde.

Det væsentligste i denne sammenhæng er at sikre, at medlemmerne ikke via deres deltagelse i arbejdet i Forsikring & Pension opnår kendskab til oplysninger om hinanden, som kan anses for konkurrencefølsomme.

I 2010 udarbejdede Forsikring & Pension sin første konkurrenceretlige vejledning. Målet var at øge sikkerheden for, at Forsikring & Pension og medlemmerne ikke overtræder konkurrencereglerne. Vejledningen er netop blevet opdateret med nyeste lovgivning og praksis i november 2014 – herunder Konkurrence- og Forbrugerstyrelsens vejledning om informationsaktiviteter i brancheforeninger udstedt i september 2014.

Med henblik på at give et indblik i konkurrencereglernes betydning for en brancheorganisation som Forsikring & Pension gennemgås i det følgende udvalgte hovedpunkter i den konkurrenceretlige vejledning for Forsikring & Pension.

2.Hvad må man ”snakke om”?

I forhold til konkurrencereglerne er det fuldt ud lovligt at oprette erhvervsorganisationer som Forsikring & Pension og det er også lovligt, at Forsikring & Pensions medlemmer mødes i bestyrelsen, udvalg og arbejdsgrupper og drøfter branchespecifikke forhold.

Det er f.eks. normalt lovligt at drøfte ny lovgivning, forbrugerpolitik, fælles forbrugerværktøjer, fortolkning af eksisterende lovgivning, forholdet til Finanstilsynet og skattemyndigheder samt internationalt samarbejde m.v.

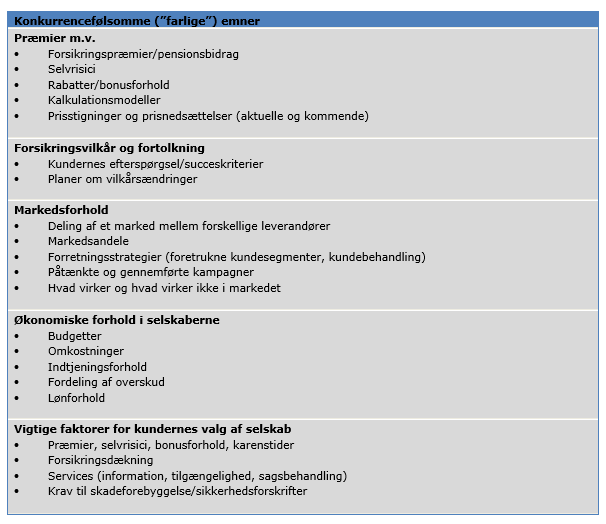

Der gælder dog en række begrænsninger med hensyn til, hvad konkurrenter kan snakke med hinanden om i Forsikring & Pension. I boksen nedenfor er ”de normalt farlige” emner/områder opregnet.

3.Vigtige aktivitetsområder

Forsikring & Pensions vejledning oplister en række aktivitetsområder i Forsikring & Pension, hvor konkurrencereglerne har særlig stor betydning. Blandt andet følgende eksempler, som alle er omtalt i den reviderede vejledning:

3.1Informationsudveksling på møder

Særligt i forhold til møder i Forsikring & Pension, hvor der deltager repræsentanter for flere medlemsselskaber, skal følgende iagttages:

- En udførlig dagsorden forud for alle møder

- At der ikke på et møde drøftes konkurrencefølsomme emner, der ikke er på dagsordenen for det pågældende møde

- At oplæg til møderne så klart som muligt skal signalere, at der ikke er tale om oplæg til et kartel eller andre former for konkurrencebegrænsende arrangementer

- At der udarbejdes passende udførligt referat af møderne med henblik på at kunne imødegå mistanke om, at der er diskuteret konkurrencefølsomme emner på mødet

- At der ikke på møderne drøftes eller gives oplysninger fra ét eller flere medlemsselskaber om konkurrencefølsomme forhold

- At der ikke uden for de formelle møder er drøftelser mellem repræsentanter for konkurrerende selskaber om konkurrencefølsomme emner.

Eksempel på en lovlig drøftelse:

Drøftelse af god skik i branchen

Forsikring & Pensions medlemmer kan have behov for i fællesskab i Forsikring & Pension at drøfte rækkevidden af Finanstilsynets regler om god skik, f.eks. med henblik på afgivelse af høringssvar om udkast til regler på området eller drøftelse af de praktiske muligheder for at efterkomme reglerne fra Finanstilsynet. Der kan endvidere være behov for at drøfte, hvad der er normal praksis i selskaberne på bestemte punkter, og som dermed må betragtes som god skik i branchen. Eksempler på konkrete emner er:

- sagsbehandlingstider ved skadebehandling,

- omfanget af rådgivning ved tegning og skader,

- retningslinjer for indhentelse og brug af helbredsoplysninger i skadesager, og

- fortolkningen af ankenævnskendelser

Sådanne drøftelser er ikke i strid med konkurrencereglerne, da fokus er på den overordnede virkning af en ny ordning eller lovgivning. Det er dog en forudsætning, at drøftelserne ikke kommer ind på konkurrencefølsomme emner.

3.2 Fælles forsikringsbetingelser/fælles fortolkninger

Samarbejde mellem selskaberne om standardisering af forsikringsbetingelser er under visse betingelser undtaget fra konkurrencereglernes forbudsbestemmelse, selvom et sådant samarbejde bl.a. indebærer risiko for begrænsning af produktsortimentet og produktudviklingen. Årsagen er, at standardpolicebetingelser kan give effektivitetsgevinster f.eks. i form af, at forsikringerne bliver nemmere for forbrugeren at sammenligne, det bliver mere enkelt at skifte selskab, og der er typisk lavere transaktionsomkostninger og nemmere adgang til markeder for eventuelle nye selskaber, hvilket alt sammen øger konkurrencen.

Eksempel på lovlige fælles vilkår:

Fælles vilkår for retshjælpsforsikring på forbrugerområdet

De fælles vilkår for retshjælpsforsikring på privatområdet er oprindeligt udarbejdet i samarbejde med Forbrugerrådet og Justitsministeriet. Retshjælpsdækningen er tæt knyttet til den offentlige retshjælpsordning med fri proces. De fælles vilkår er etableret for at sikre danske forbrugere en ensartet dækning, som tilgodeser den typiske forbrugers behov på området.

Konkurrence- og Forbrugerstyrelsen har meddelt Forsikring & Pension, at branchen lovligt kan anvende de fælles vilkår under forudsætning af, at der er fri konkurrence mellem selskaberne i forhold til præmier, dækningssummer og selvrisici. Styrelsen har ved sin vurdering også lagt vægt på, at retshjælpsdækningen udgør en meget lille del af den samlede forsikringsdækning, som forbrugerne har i de forsikringer, som retshjælpsdækningen er en del af.

Der findes p.t. ikke på forbrugerområdet andre retshjælpsforsikringsvilkår. Det står dog selskaberne frit for at udvikle nye vilkår i stedet for eller som supplement til de fælles vilkår.

3.3 Branchestatistikker

Forsikring & Pension udarbejder på en række områder statistikker om forsikrings- og pensionsbranchen forhold og forretningsområder.

Forsikring & Pension vil lovligt kunne indsamle oplysninger fra medlemmer også om følsomme konkurrenceparametre. Oplysningerne skal blot holdes fortrolige i Forsikring & Pension (tavshedspligt).

Sammenfatning af de modtagne oplysninger kan dog gives til medlemmerne og omverdenen, såfremt det ikke er muligt at udlede, de enkelte selskabers oplysninger ud fra den pågældende statistik. Efter Konkurrence- og Forbrugerstyrelsens praksis betyder det, at statistikker skal indeholde data fra mindst fem ikke-forbundne selskaber.

Eksempel på lovlig statistik:

Statistik for kvartalsvise markedsandele i skadesforsikring

Formålet med statistikken er at gøre det muligt for interne og eksterne interessenter af følge udviklingen i markedsandele for selskaber, som udbyder én eller flere typer af skadesforsikringer. Hvert kvartal indhenter Forsikring & Pension op-lysninger fra selskaberne om bruttopræmieindtægterne på 11 forsikringsområder.

Af konkurrencemæssige grunde offentliggøres den del af statistikken, som giver oplysninger om de enkelte selskabers markedsandele, med en forsinkelse på omkring et år. Den del af statistikken, som viser den samlede bruttopræmieindtægt for hele markedet offentliggøres med en forsinkelse på 8-9 uger.

Statistikken, der samlet omfatter ca. 30 forsikringsselskaber, overholder hermed de generelle retningslinjer for branchestatistikker, som er fastsat af Konkurrence- og Forbrugerstyrelsen bl.a. på baggrund af en række EU-sager.

3.4 Fælles serviceordninger

Som på mange andre erhvervsområder eksisterer der også på forsikrings- og pensionsområdet en række praktiske samarbejder mellem virksomhederne.

Sådanne fælles ordninger vil ofte kræve tilpasning af de deltagende selskabers forretning og forretningsgange, og kan derfor blive opfattet som konkurrencebegrænsende. De kan derfor normalt kun oprettes, når der er væsentlige fordele – ikke mindst for kunderne - der kan opveje eventuelle konkurrencebegrænsende virkninger.

Eksempel på lovlig serviceordning:

Forsikring & Pensions edi-system

Systemet har til formål at håndtere elektronisk udveksling af oplysninger og standardiserede dokumenter mellem forsikring- og pensionsselskaberne i Danmark, bl.a. i forbindelse med selskabsskifte, notering af panthavedeklarationer osv. Relevante eksterne brugere, f.eks. banker og leasingselskaber, kan også anvende systemet, der indebærer store administrative fordele for interessenterne og dermed begrænser omkostningerne og øger sikkerheden i kommunikationen.

Da det kun er de involverede parter, som modtager oplysninger om de konkrete kommunikationer og de deri indeholdte oplysninger, er systemet – der er åbent for alle professionelle brugere - ikke i strid med konkurrencereglerne.

3.5 Samarbejde med myndigheder

Forsikring & Pension har et omfattende samarbejde med offentlige myndigheder, bl.a. om lovgivning, lovforberedelse, brancheregulering osv. Konkurrencelovens regler om informationsudveksling m.v. også gælder i sådanne sager, medmindre der undtagelsesvist er tale om informationsudveksling m.v. som direkte følger af gældende lovgivning.

Forsikring & Pension skal i sådanne situationer gøre den modtagende myndighed opmærksom på, at der er/kan være tale om konkurrencefølsomme oplysninger, der skal behandles fortroligt. Er der tvivl om, hvorvidt fortroligheden kan opretholdes i forhold til medlemmerne, bør Forsikring & Pension gøre myndigheden opmærksom herpå og efter omstændighederne afstå fra at bidrage med oplysninger.

Eksempel på lovligt samarbejde med myndighed:

Ny forsikringsordning for speciallæger og privathospitaler

Forsikring & Pension fik en anmodning fra en myndighed om at undersøge interessen i forsikringsselskaberne for at tegne en særlig ansvarsforsikring for speciallæger og privathospitaler.

Forsikring & Pension meddelte ministeriet, at et mindre antal selskaber umiddelbart viste interesse for at tegne forsikringerne, men at branchen på grund af det lille antal selskaber bl.a. ikke måtte – og derfor ikke kunne – udtale sig om vilkår og præmieniveauerne. Men myndigheden insisterede på at få en række oplysninger fra selskaberne.

For at sikre fornøden dokumentation for, at de få interesserede selskaber ikke udvekslede konkurrencefølsomme oplysninger, deltog Forsikring & Pensions advokat i konkurrencespørgsmål i samtlige møder, hvor konkurrencefølsomme emner var til drøftelse.

3.6 Sammenligningsportaler

Konkurrencemyndighederne anerkender, at prisportaler kan have en række konkurrencefremmende fordele. Eksempelvis kan gennemsigtigheden i konkurrerende produkters pris øges væsentligt, hvis prisoplysninger gøres tilgængelige på et ensartet sammenligningsgrundlag på en prisportal på nettet. Forbrugernes bedre overblik styrker konkurrencen umiddelbart, og udbyderne tilskyndes derved til netop at konkurrere på pris.

Forsikrings- og pensionsområdet er et godt eksempel på, at priser og betingelser er vanskelige at overskue uden hjælpemidler i form af branchefælles forbrugerinformation.

Eksempel på lovlig sammenligningsportal:

Forsikringsguiden

Forsikringsguiden.dk er udviklet af Forsikring & Pension i samarbejde med Forbrugerrådet Tænk. Portalen sammenligner en række forsikringer på vilkår og pris med det primære formål at give forbrugerne mulighed for at vælge deres forsikring på et oplyst grundlag.

Generelt er konkurrencemyndighederne på vagt overfor prisportaler o.l., fordi den øgede prisgennemsigtighed gør det lettere for udbyderne at koordinere priser og vilkår. Hvis prisportaler drives af brancheforeninger, understreger konkurrencemyndighederne endvidere vigtigheden af, at alle udbydere har lige adgang til at være repræsenteret på portalen.

Konkurrence- og Forbrugerstyrelsen nævner i deres ”Vejledning om informationsaktiviteter i brancheforeninger” forsikringsguiden.dk som et eksempel på en lovlig prisportal. Styrelsen fremhæver, at forsikringsguiden øger gennemsigtigheden, letter selskabsskifte og at sammenligningen (også) går på produktet/vilkår og ikke kun på pris.

4. Sanktioner ved overtrædelse af konkurrencereglerne

Overtrædelse af konkurrencereglerne bedømmes strengt, idet overholdelse af reglerne af samfundet betragtes som en hjørnesten i vores samfundsøkonomiske model. Alvoren understreges af, at der pr. 1. maj 2013 blev indført mulighed for fængselstraf for deltagelse i karteller. Der er samtidigt indført stærkt forhøjede generelle bødeniveauer.

De ansvarlige for lovovertrædelserne udsætter sig selv for én eller flere af følgende sanktioner:

- Påbud fra konkurrencemyndighederne til virksomheden om at bringe lovovertrædelsen til ophør

- Strafansvar, der kan rettes mod såvel virksomheden som ledelsen og evt. andre direkte involverede enkeltpersoner i virksomheden

- Erstatningsansvar, som normalt vil blive rettet mod virksomheden

- Offentliggørelse af myndighedsbeslutninger

Hertil kommer, at Konkurrencemyndighederne ved mistanke om overtrædelser af konkurrencereglerne kan foretage kontrolbesøg hos virksomheder og erhvervsorganisationer, også selvom de pågældende ikke selv er mistænkt for lovovertrædelser. Myndighederne har ved kontrolbesøg adgang til alle lokaler og til at gennemse alle dokumenter og it-systemer.

En konsekvens af indførelse af fængselsstraf i kartelsager er, at konkurrencemyndighederne og anklagemyndigheden har mulighed for i forbindelse med efterforskningen at gøre indgreb i meddelelseshemmeligheden, bl.a. ved at foretage telefon- og rumaflytning.

5.Konkurrencereglerne

Konkurrencereglerne i Danmark kan findes samlet på Konkurrence- & Forbrugerstyrelsens hjemmeside.