IFRS 18 ble vedtatt av EU i februar 2026, og trer i kraft for regnskapsåret fra 1.januar 2027. Selv om ikrafttredelse er fra regnskapsåret 2027 vil standarden få betydning også for 2026 siden kravene fra 2027 vil omfatte tilbakeskuende sammenlikninger med 2026 basert på den nye standen.

IFRS 18 representerer et viktig skifte i den finansielle rapporteringen for forsikringsselskaper. Standarden flytter oppmerksomheten fra måling av resultat til presentasjon, klassifisering og forklaring av resultatet, og skjerper samtidig kravene til noteopplysninger og ledelsesrapportering på en måte som vil få betydelige konsekvenser både for regnskapsprodusenter og revisorer.

IFRS 18 handler i mindre grad om nye tall – og i langt større grad om hvordan vi forstår dem.

For forsikringsselskaper innebærer standarden et fundamentalt skifte i hvordan resultatet presenteres, hva som anses som “drift”, og hvordan ledelsen kommuniserer finansiell performance. Når investering i eiendeler er en integrert del av forretningsmodellen, utfordrer IFRS 18 etablerte skiller mellom drift, investering og finansiering. Resultatet er et resultatregnskap hvor sentrale komponenter som tidligere ble presentert separat, nå trekkes inn i én og samme kategori.

Samtidig flyttes viktige deler av prestasjonsfortellingen ut av selve resultatregnskapet og inn i noter – gjennom et nytt og revisjonspliktig regime for ledelsesdefinerte resultatmål (MPM-er). Dette reiser et grunnleggende spørsmål: Hva er egentlig “resultatet” i et forsikringsselskap under IFRS 18?

Denne artikkelen tar utgangspunkt i tre dimensjoner av dette skiftet: strukturen i resultatregnskapet, presentasjonslogikken, og forståelsen av resultatet.

Innhold:

Del 1 Hva er egentlig «drift»? – IFRS 18 og resultatregnskapets nye struktur

Del 2 Presentasjon under press – hvorfor kravet om kostnader etter art er IFRS 18s største operasjonelle utfordring for forsikringsselskaper

Del 3 Hva er egentlig «resultatet»? – IFRS 18 og revisjonspliktige ledelsesdefinerte resultatmål (MPM)

Del 1 Hva er egentlig «drift»? – IFRS 18 og resultatregnskapets nye struktur

IFRS 18 gir ikke bare nye kategorier i resultatregnskapet – den endrer hva som anses som “drift”.

For forsikringsselskaper er dette særlig krevende fordi investering i eiendeler ikke er en støtteaktivitet, men en integrert del av forretningsmodellen. Dette bryter med den intuitive forståelsen av hva som er drift, og fører til at poster som tradisjonelt har blitt oppfattet som investerings- eller finansposter, nå inngår i driftsresultatet.

Konsekvensen er at driftsresultatet under IFRS 18 får en helt annen økonomisk betydning enn tidligere.

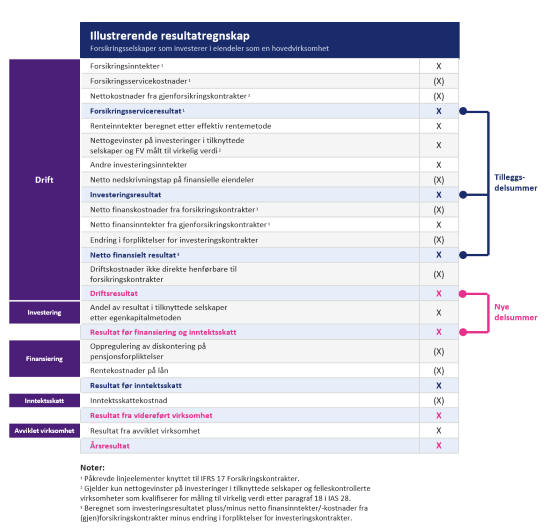

Et eksempel på resultatregnskap for et forsikringsselskap som har investering i eiendeler som hovedvirksomhet, er vist nedenfor.

Figur 1 Illustrerende resultatregnskap.

Kilde: ©KPMG IFRG Ltd. Presentation and Disclosure – IFRS 18 (First Impressions | June 2024), side 76. Teksten er oversatt til norsk av forfatteren av artikkelen.

IFRS 18 og forsikringsforetak: nye presentasjonslinjer i resultatregnskapet

For forsikringsforetak vil IFRS 18 først og fremst få betydning for hvordan resultatet struktureres og forklares, ikke for selve målingen av forsikringsforpliktelser. Standarden etablerer en fast modell der inntekter og kostnader skal fordeles mellom fem kategorier, og for denne sektoren blir driftskategorien det naturlige tyngdepunktet. Det skyldes at utstedelse og oppfølging av forsikringskontrakter anses som en del av foretakets hovedaktivitet. Følgelig vil poster som oppstår innenfor IFRS 17 som utgangspunkt høre hjemme i driftsresultatet. Det samme gjelder relevante inntekter og kostnader knyttet til investeringskontrakter med deltakelsesfunksjoner som regnskapsføres etter IFRS 9.

I praksis innebærer dette at driftsresultatet i et forsikringsforetak favner bredt. Kategorien vil normalt omfatte forsikringsinntekter, forsikringsservicekostnader og forsikringsserviceresultat, men også resultatvirkninger fra holdt gjenforsikring og finansielle komponenter knyttet til både forsikrings- og gjenforsikringskontrakter. Også inntekter og kostnader fra investeringskontrakter med deltakelsesfunksjoner kan trekkes inn i samme kategori. IFRS 18 gir dermed et resultatbilde hvor den operative forsikringsvirksomheten og flere tilknyttede finansielle effekter i større grad samles innenfor én overordnet resultatkategori.

Denne logikken forsterkes av at mange forsikringsforetak ikke bare driver forsikringsvirksomhet, men også har kapitalforvaltning som en sentral del av forretningsmodellen. Når investering i eiendeler utgjør en hovedvirksomhet, åpner IFRS 18 for at enkelte poster som ellers kunne vært presentert som investerings- eller finansieringsposter, i stedet inngår i drift. For forsikringssektoren er dette ikke et unntakstilfelle, men ofte en konsekvens av hvordan virksomheten faktisk er bygget opp.

Et særlig krevende område gjelder investeringer i tilknyttede selskaper og felleskontrollerte virksomheter. Her er det ikke virksomhetens art alene som avgjør presentasjonen, men også hvilken målemodell som anvendes. Når slike investeringer måles til virkelig verdi og inngår i foretakets hovedaktivitet med å investere i eiendeler, kan tilhørende inntekter og kostnader presenteres i driftskategorien. Dersom investeringene derimot regnskapsføres etter egenkapitalmetoden, vil resultatandelen høre hjemme i investeringskategorien. For forsikringsforetak blir dette viktig fordi klassifiseringen kan påvirke sammenhengen mellom investeringsavkastningen på eiendeler og de forsikrings- eller investeringsforpliktelsene disse eiendelene understøtter.

Valgmuligheten i IAS 28 får derfor en særskilt praktisk interesse i denne sammenhengen. I bestemte situasjoner kan forsikringsforetak måle investeringer i tilknyttede selskaper eller felleskontrollerte virksomheter til virkelig verdi i stedet for å anvende egenkapitalmetoden. Dette kan bidra til å redusere regnskapsmessige skjevheter i presentasjonen. IFRS 18 gjør denne vurderingen enda mer aktuell, blant annet fordi kvalifiserte foretak ved overgang til standarden i visse tilfeller kan revurdere tidligere valg og utvide bruk av virkelig verdi for relevante investeringer.

Lignende vurderinger oppstår for investeringseiendom. Også her er det avgjørende om eiendelen inngår i foretakets hovedaktivitet med å investere i eiendeler. Når det er tilfellet, vil eksempelvis leieinntekter og verdiendringer kunne inngå i driftskategorien. Dersom investeringseiendom derimot ikke har en slik funksjon i virksomheten, vil tilsvarende poster normalt måtte presenteres i investeringskategorien. For mange forsikringsforetak vil denne grensedragningen bero på en konkret analyse av hvordan eiendommene inngår i kapitalforvaltningen.

IFRS 18 får også betydning for kontraktsformer og instrumenter som ligger i randsonen mellom forsikring og finans. Mange forsikringsforetak utsteder hybridkontrakter hvor en forsikringskomponent kombineres med et innebygd derivat. Dersom det innebygde derivatet ikke skilles ut, vil resultatvirkningene normalt følge vertskontrakten. I praksis innebærer dette ofte klassifisering i driftskategorien, fordi kontrakten samlet sett behandles som en del av forsikringsvirksomheten.

Det samme prinsippet om sammenheng gjelder for valutakursdifferanser, derivater og sikringsinstrumenter. IFRS 18 bygger på at slike poster som hovedregel skal klassifiseres i samme kategori som de underliggende inntektene, kostnadene eller risikoene de knytter seg til. For forsikringsforetak vil dette ofte trekke i retning av drift, fordi valutaeffekter og sikringsresultater gjerne oppstår i tilknytning til forsikringsforpliktelser, kapitalforvaltning eller risikostyring som er integrert i kjernevirksomheten. Når derivater brukes for å redusere finansiell risiko knyttet til kontrakter med direkte deltakelsesfunksjoner, understøtter også risikoreduksjonsalternativet i IFRS 17 en slik presentasjon.

Et annet sentralt trekk ved IFRS 18 er at standarden gjør visse delsummer obligatoriske. Driftsresultat, resultat før finansiering og inntektsskatt og årsresultat blir mer fremtredende som faste holdepunkter i resultatregnskapet. For forsikringsforetak kan dette få stor betydning, fordi flere resultatkomponenter som tidligere kunne fremstå mer spredt eller selskapsspesifikt presentert, nå trekkes inn i en mer standardisert struktur. Samtidig åpner IFRS 18 for at foretak kan presentere tilleggssummer når disse er nødvendige for å gi et nyttig strukturert sammendrag. I forsikringsbransjen vil forsikringsserviceresultat og netto finansielt resultat ofte være nærliggende eksempler på slike størrelser.

Til slutt skjerper IFRS 18 kravene til hvordan poster aggregeres, deles opp og beskrives. Dette kan virke teknisk, men er i realiteten et viktig presentasjonsspørsmål for forsikringsforetak. Samlebetegnelser som «andre driftskostnader» kan fortsatt brukes, men bare dersom de faktisk gir tilstrekkelig informasjon. Dersom en slik post rommer elementer med ulik karakter eller ulik beslutningsrelevans, kan standarden kreve en mer detaljert oppsplitting. For forsikringsforetak betyr dette at også språkbruken i resultatregnskapet og notene får større betydning: det er ikke lenger tilstrekkelig å plassere poster riktig; de må også beskrives på en måte som gir brukeren et reelt innblikk i hva resultatet består av.

Del 2 Presentasjon under press – hvorfor kravet om kostnader etter art er IFRS 18s største operasjonelle utfordring for forsikringsselskaper

Men selv om IFRS 18 gir en ny struktur for resultatregnskapet, oppstår den kanskje største utfordringen ikke i klassifiseringen av inntekter – men i hvordan kostnader skal presenteres.

Dette gjelder særlig for forsikringsselskaper, hvor presentasjonen av kostnader allerede er formet av IFRS 17 på en måte som ikke uten videre lar seg forene med IFRS 18s krav om opplysninger etter art.

IFRS 18 tillater at driftskostnader presenteres i resultatregnskapet enten etter art, etter funksjon eller på en blandet basis. Dersom driftskostnader presenteres etter funksjon, er foretaket pålagt å gi en kvalitativ beskrivelse av arten av disse kostnadene og kvantitative analyser av visse typer artskostnader. Dette kravet er relevant for alle forsikringsselskaper fordi forsikringsservicekostnader anses som en funksjonell presentasjon. Forsikringsselskaper må derfor gi opplysninger om forsikringsservicekostnader etter art i tillegg til opplysningskravene i IFRS 17 om forsikringsservicekostnader. For hver av disse artskostnadstotalene må forsikringsselskaper opplyse om beløpet knyttet til hvert linjeelement i driftskategorien og en liste over eventuelle linjeelementer utenfor driftskategorien som også inkluderer beløp knyttet til totalen.

Det som ved første øyekast kan fremstå som et rent opplysningskrav, utvikler seg imidlertid raskt til et mer fundamentalt spørsmål: Hva er egentlig omfanget av kravet til å bryte kostnader ned etter art?

For forsikringsselskaper er dette ikke bare et spørsmål om presentasjon, men om hvordan IFRS 18 samspiller med IFRS 17. Forsikringskostnader er allerede strukturert etter funksjon gjennom forsikringsservicekostnader – ikke som et bevisst valg, men som en konsekvens av selve målemodellen i IFRS 17.

Dette reiser et kritisk tolkningsspørsmål som i praksis får direkte betydning for hvordan forsikringsselskaper må strukturere sine noteopplysninger:

Gjelder kravet til artsopplysninger kun der foretaket selv har valgt en funksjonell presentasjon – eller også der funksjonell presentasjon er påtvunget av andre standarder?

For å forstå rekkevidden av dette kravet, er det nødvendig å se nærmere på hvordan IFRIC har tolket bestemmelsen. Tolkningen avklarer et spørsmål som i praksis er avgjørende for hvordan forsikringsselskaper må strukturere sine noteopplysninger.

IFRIC bekrefter at kravene i paragraf 83 gjelder alle kostnader klassifisert etter funksjon – også forsikringskostnader under IFRS 17

IFRS Interpretations Committee (IFRIC) har behandlet et viktig tolkningsspørsmål knyttet til IFRS 18 Presentation and Disclosure in Financial Statements. Spørsmålet gjelder rekkevidden av paragraf 83 – og konklusjonen får særlig stor betydning for forsikringsselskaper som rapporterer etter IFRS 17.

Hva handler dette om?

IFRS 18 erstatter IAS 1 og innfører nye krav til hvordan kostnader skal presenteres og opplyses om i regnskapet. Paragraf 78 krever at foretak klassifiserer driftskostnader etter art (for eksempel avskrivninger, lønnskostnader) eller etter funksjon (for eksempel varekostnad, administrasjonskostnader). Når et foretak velger å presentere kostnader etter funksjon, krever paragraf 83 at foretaket i tillegg gir noteopplysninger om kostnadene fordelt etter art.

Spørsmålet som ble sendt inn til IFRIC, var: Gjelder kravene i paragraf 83 kun for driftskostnader som foretaket selv har valgt å klassifisere etter funksjon (paragraf 75(a)(ii)), eller gjelder de også for kostnader som andre IFRS-standarder krever presentert etter funksjon – som forsikringskostnader under IFRS 17 og finansielle poster under IFRS 9 (paragraf 75(b)–(c))?

|

Kjernekonflikten – to syn Syn 1 (avvist): Paragraf 83 gjelder bare driftskostnader etter 75(a)(ii). Forsikringskostnader under IFRS 17 faller utenfor. Syn 2 (bekreftet): Paragraf 83 gjelder alle kostnader klassifisert etter funksjon i driftskategorien – uansett om klassifiseringen skyldes foretakets eget valg eller krav i en annen standard. |

Konsekvenser for forsikringsbransjen

For forsikringsselskaper som rapporterer etter IFRS 17, er konklusjonen svært relevant. Forsikringstjenestekostnader (insurance service expenses) klassifiseres etter funksjon i resultatregnskapet. Det betyr at disse kostnadene også må brytes ned etter art i note – med opplysninger om blant annet:

|

Kostnadstype etter art |

Eksempler innen forsikring |

|

Avskrivninger |

Avskrivning av varige driftsmidler benyttet i forsikringsvirksomheten |

|

Amortiseringer |

Amortisering av forsikringsanskaffelseskostnader aktivert som del av kontrakteiendeler (salgsprovisjoner) |

|

Personalkostnader |

Lønn, pensjoner og aksjebasert avlønning til ansatte |

|

Nedskrivninger |

Nedskrivning av ikke-finansielle eiendeler relatert til forsikringsdrift |

En særlig utfordring er at forsikringstjenestekostnader under IFRS 17 kan inneholde beløp som opprinnelig ble aktivert som del av forsikringskontrakteiendeler (for eksempel anskaffelseskostnader), og som senere frigjøres til resultatet gjennom amortisering. Spørsmålet om et foretak må «se gjennom» slike kostnader for å identifisere den opprinnelige arten, ble reist av flere høringsinstanser.

Sentrale bekymringer fra høringsinstansene:

• Aktiverte kostnader: Hvordan kostnader som ble aktivert i tidligere perioder og deretter frigitt til resultatet, skal behandles etter paragraf 83.

• Kostnads-nytte-vurdering: Systemendringer for å samle inn informasjonen etter paragraf 83 kan være byrdefulle, særlig for forsikringsbransjen.

IFRICs konklusjon

Komiteen konkluderte med at paragraf 83 ikke inneholder noen unntak eller begrensninger. Kravet gjelder når et foretak presenterer én eller flere regnskapsposter som inneholder kostnader klassifisert etter funksjon i driftskategorien i resultatregnskapet. Tre sentrale observasjoner:

• Årsaken til at en kostnad er klassifisert etter funksjon – enten etter eget valg eller på grunn av krav i en annen IFRS-standard – er irrelevant for om paragraf 83 skal anvendes.

• Paragraf 83 utelukker ikke poster regulert av IFRS 9 (Financial Instruments) eller IFRS 17 (Insurance Contracts) fra sitt virkeområde.

• Paragraf B84 gir en viktig lettelse: Beløpene som opplyses etter paragraf 83, trenger ikke å være beløp kostnadsført i perioden. De kan også inkludere beløp som er balanseført (aktivert). Dersom foretaket opplyser om slike beløp, kreves en kvalitativ forklaring.

Konklusjonen er klar: Kravet til opplysninger etter art gjelder uavhengig av hvorfor kostnadene presenteres etter funksjon – og dermed fullt ut også for forsikringskostnader under IFRS 17.

For regnskapsprodusenter innebærer dette at eksisterende datamodeller ofte ikke er tilstrekkelige. Informasjon om kostnader etter art må kunne identifiseres, spores og forklares – også når kostnadene inngår i IFRS 17-målingen.

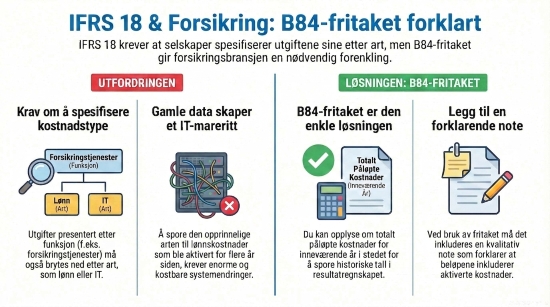

Figur 2 IFRS 18 B84-fritaket forklart.

En praktisk avlastning: Lempelsen i IFRS 18 paragraf B84

Her opererer Paragraf B84-lempelsen som en nødvendig redningsplanke. Denne regelen representerer en pragmatisk løsning på et ellers uoverkommelig teknologisk problem.

Lempelsen tillater selskaper å omgå det strenge kravet om matching i resultatregnskapet. I stedet for å tvinge systemene til å huske hvilken "art" de amortiserte kostnadene opprinnelig hadde, gir B84 selskaper muligheten til å rapportere de faktiske påløpte kostnadene for inneværende år.

Dette illustrerer en bevisst avveiing fra standardsetterens side mellom teoretisk presisjon og praktisk gjennomførbarhet. Ved å tillate denne forenklingen anerkjenner man at kostnaden ved å oppnå perfekt sporbarhet i IT-systemene, ville oversteget nytteverdien av informasjonen for investorene.

Tallenes tale: En sammenligning av metoder

For å illustrere forskjellen mellom den strenge hovedregelen og lempelsen i B84, kan vi se på et eksempel med lønnskostnader (tall i tusen):

Seksjon 1: Hovedregelen (punkt 83)

Krav: Dersom kostnader presenteres etter funksjon (f.eks. «påløpte kostnader til forsikringstjenester»), skal den underliggende arten av kostnadene opplyses (f.eks. personalkostnader, avskrivninger).

Seksjon 2: Sporingsutfordringen

Problemet: Når lønnskostnader balanseføres som «eiendeler knyttet til forsikringskontrakter», mister regnskapssystemene informasjon om deres opprinnelige art når beløpene senere amortiseres over resultatregnskapet.

Konsekvens: Å spore den eksakte arten av slike historiske, amortiserte beløp vil kreve omfattende og kostbare endringer i IT-systemene.

Seksjon 3: Numerisk eksempel

Totale lønnskostnader pådratt i året: 100 000

Kostnadsført umiddelbart (administrasjon): 40 000

Balanseført i året (anskaffelse av kontrakter): 60 000

Amortisert fra tidligere år (ført i årets resultat): 20 000

Seksjon 4: Løsningen (uten vs. med unntak)

Uten unntak (streng kobling til resultatregnskapet): Det må opplyses 60 000 (40 000 inneværende år + 20 000 amortisert fra tidligere år). Dette krever sporing av historiske eiendeler tilbake til opprinnelig lønnskostnad.

Med B84-unntaket (løsningen): Det er tillatt å opplyse 100 000 (totale lønnskostnader pådratt i året), uten å være bundet til kostnadsført beløp i resultatregnskapet. Det må da gis en kvalitativ opplysning om at beløpet inkluderer kostnader som er balanseført som eiendeler knyttet til forsikringskontrakter.

|

Scenario |

Beregning |

Beløp som skal opplyses |

|

Uten lempelse (Streng P&L-matching) |

Administrasjonslønn (40k) + Amortisert fra tidligere år (20k) |

$60 000 |

|

Med B84-lempelse (Den tekniske løsningen) |

Administrasjonslønn (40k) + Totalt påløpt/aktivert i år (60k)1 |

$100 000 |

1 Inkluderer beløp som er balanseført ved å inngå i balanseført verdi av «eiendeler knyttet til forsikringskontrakter» ved slutten av rapporteringsperioden.

Forholdet mellom kostnader og aktiverte beløp

En sentral avklaring i fra IFRIC gjelder skillet mellom resultatførte kostnader og beløp knyttet til eiendeler:

● I tråd med paragraf B84 i IFRS 18 trenger ikke beløpene som opplyses etter paragraf 83 å samsvare nøyaktig med kostnadene som er resultatført i den aktuelle perioden.

● Beløpene kan inkludere verdier som er anerkjent som en del av den balanseførte verdien av en eiendel.

Krav til tilleggsinformasjon

Dersom et foretak anvender paragraf 83(b) og opplyser om beløp som ikke er identiske med periodens resultatførte kostnader, utløses ytterligere krav:

● Foretaket må gi en kvalitativ forklaring på dette forholdet.

● Forklaringen må identifisere hvilke eiendeler det gjelder.

Kilder:

• IFRS Staff Paper, Agenda ref. 6 (nov. 2025): Scope of the Requirement to Disclose Expenses by Nature (IFRS 18) – Initial consideration

• IFRS Staff Paper, Agenda ref. 7 (mars 2026): Comment letters on tentative agenda decision

Del 3 Hva er egentlig «resultatet»? – IFRS 18 og revisjonspliktige ledelsesdefinerte resultatmål (MPM)

IFRS 18 utfordrer ikke bare hvordan resultatet presenteres – den utfordrer også hva som anses som resultat.

Dette blir særlig tydelig når ledelsen justerer resultatet gjennom alternative resultatmål – mål som nå bringes inn i det reviderte regnskapet gjennom IFRS 18s krav til MPM-er.

IFRS 18 innfører et eksplisitt og revisjonspliktig note-regime for ledelsesdefinerte resultatmål (Management-Defined Performance Measures, MPM) – definert som delsummer av inntekter og kostnader brukt i offentlig kommunikasjon for å uttrykke ledelsens syn på finansielle prestasjoner, når delsummen ikke er en IFRS-definert/krevd delsum.

For europeiske forsikringsforetak er dette praktisk viktig fordi bransjen i stor grad kommuniserer “stabile”/“underliggende” resultatmål (operating/underlying/core/adjusted) som ofte ekskluderer investeringsvolatilitet, re-/forsikringsfinans (discount rate-effekter), restrukturering og andre engangsposter – og flere av disse vil typisk falle inn i IFRS 18s MPM-definisjon.

Kjernekravet er en samlet MPM-note med:

(i) beskrivelse av hva MPM kommuniserer og hvorfor den er nyttig,

(ii) beregningsbeskrivelse,

(iii) avstemming mot nærmeste sammenlignbare IFRS-delsum,

(iv) inntektsskatteeffekten og effekten på ikke-kontrollerende eierinteresser per avstemmingslinje, samt

(v) forklaring og (normalt) omarbeidelse av sammenligningstall ved endringer i definisjon/bruk.

IFRS 18 MPM er en avgrenset undergruppe av Alternative Performance Measures (APM)/non-GAAP: Mange forsikrings-KPIer – combined ratio, Solvency II, contractual service margin (CSM), Present Value of New Business Premiums (PVNBP) er ikke MPM etter IFRS 18 fordi de ikke er “delsummer av inntekter og kostnader”, men de vil ofte fortsatt være APM-er under ESMA (European Securities and Markets Authority)-regimet og krever konsistente definisjoner/avstemminger i kommunikasjonen.

Hva kvalifiserer som en MPM – og hva gjør det ikke

I henhold til IFRS 18 paragrafene 117–120 må en MPM oppfylle tre kumulative kriterier: Den må være

(1) en delsum av inntekter og kostnader (som kombinerer begge),

(2) brukt i offentlig kommunikasjon utenfor regnskapet (investorpresentasjoner, pressemeldinger, ledelseskommentarer – men ikke sosiale medier eller muntlig kommunikasjon), og

(3) ikke allerede påkrevd eller definert av en IFRS-standard.

En motbeviselig presumsjon i paragraf 119 innebærer at enhver kvalifiserende delsum som brukes i offentlig kommunikasjon, antas å formidle ledelsens syn på ytelse, med mindre foretaket fremlegger rimelig og underbygget dokumentasjon på det motsatte.

Paragraf B116 utelukker eksplisitt flere måltyper som forsikringsselskaper bruker hyppig. Finansielle nøkkeltall – inkludert combined ratio, skadeprosent, kostnadsprosent og egenkapitalavkastning – er ikke MPM-er fordi de ikke er delsummer av inntekter og kostnader. Tilsvarende utelukket er balansemål (soliditetsrater, embedded value, forvaltningskapital, CSM for nytegnet virksomhet), kontantstrømmål (fri kontantstrøm), delsummer av kun inntekter eller kun kostnader (brutto opptjent premie) og ikke-finansielle indikatorer (antall poliser, kundelojalitet).

Imidlertid kan den monetære telleren eller nevneren i et forholdstall uavhengig kvalifisere som en MPM – for eksempel kan et justert skadekostnadsmål som brukes til å beregne en modifisert combined ratio, i seg selv være en MPM dersom ledelsen kommuniserer det som et selvstendig resultatmål.

IFRS 17 definerer grunnlinjen – MPM-er begynner der justeringene starter

Et kritisk samspill former MPM-identifiseringen for forsikringsselskaper: IFRS 17 definerer allerede flere nøkkeldelsummer som derfor er utelukket fra MPM-omfanget.

Resultat av forsikringstjenester – som består av forsikringsinntekter, forsikringstjenestekostnader og netto gjenforsikringsinntekter/-kostnader – er eksplisitt oppført i IFRS 18 paragraf B123 som en «alminnelig forstått delsum» som er utelukket fra MPM-definisjonen. Forsikringsinntekter, forsikringsfinansieringsinntekter/-kostnader og det finansielle nettoresultatet er likeledes IFRS-definerte linjeposter, ikke MPM-er.

Dette betyr at IFRS 17-resultat av forsikringstjenester, som fungerer som skadeforsikringsselskapets forsikringstekniske resultat, ikke er en MPM. Men i det øyeblikket ledelsen justerer den – ved å inkludere ikke-allokerbare kostnader, anvende en annen gjenforsikringsfordeling, eller fjerne restruktureringskostnader – blir det resulterende «driftsmessige resultat av forsikringstjenester» eller «justert forsikringsteknisk resultat» en ny delsum som ikke lenger er IFRS-definert, og som derfor sannsynligvis kvalifiserer som en MPM.

Den samme logikken gjelder for driftsresultatet. IFRS 18 pålegger nå en «driftsresultat»-delsum, men for forsikringsselskaper er denne ekstremt bred. Fordi investering i eiendeler er en hovedvirksomhet for forsikringsselskaper, krever IFRS 18 paragrafene 55–64 at investeringsinntekter, forsikringsfinansieringsinntekter/-kostnader og avkastning på finansielle eiendeler alle klassifiseres i driftskategorien. Kun investeringer regnskapsført etter egenkapitalmetoden forblir i investeringskategorien. Det resulterende IFRS 18-driftsresultatet inkluderer dermed resultat av forsikringstjenester, hele investeringsresultatet, forsikringsfinansieringsinntekter/-kostnader og alle andre driftsposter – en langt bredere definisjon enn det «driftsresultat» de fleste forsikringsselskaper i dag rapporterer som en APM.

Fem konkrete MPM-eksempler for forsikringsselskaper

Følgende er de mest sannsynlige MPM-ene som forsikringsselskaper vil måtte identifisere, opplyse om og avstemme under IFRS 18. Hvert eksempel gjenspeiler mål som er i utstrakt bruk hos store europeiske forsikringsselskaper i dag.

1. Justert driftsresultat

Justert driftsresultat er trolig den mest utbredte MPM-en i forsikringsbransjen. Målet avviker ofte fra IFRS 18s driftsresultat ved at volatile eller ikke-gjentakende poster, som restruktureringskostnader, oppkjøpsrelaterte kostnader og enkelte investeringsposter, holdes utenfor. Under IFRS 18 må slike mål avstemmes mot den påkrevde delsummen, med opplysninger om skatteeffekt og minoritetsinteresser for hvert avstemmingselement.

2. Driftsmessig resultat av forsikringstjenester

Skadeforsikringsselskaper rapporterer ofte en justert versjon av IFRS 17-resultat av forsikringstjenester som reflekterer ledelsens operasjonelle syn. Når dette resultatet justeres, for eksempel for ikke-allokerbare kostnader, gjenforsikringsforhold eller restruktureringsposter, beveger det seg utenfor IFRS 17-definisjonen og kan bli en MPM. Avstemmingen må da forklares mot nærmeste IFRS-definerte delsum.

3. Operasjonelt investeringsresultat eller normaliserte investeringsinntekter

Forsikringsselskaper skiller ofte mellom løpende investeringsinntekter og markedsdrevet volatilitet. Et operasjonelt investeringsresultat vil typisk inkludere renter, utbytter og leieinntekter, men utelate urealiserte verdiendringer, nedskrivninger og realiserte gevinster eller tap. Siden dette er et justert resultatmål som ikke er definert i IFRS, vil det ofte kunne være en MPM.

4. Kjerne nettoresultat for aksjonærer

Flere forsikringsselskaper kommuniserer et justert nettoresultat for aksjonærene, der poster som netto finanskostnader på ansvarlige lån, investeringsvolatilitet og andre ikke-kjerneposter justeres ut. Fordi slike mål er delsummer av inntekter og kostnader og brukes aktivt i ekstern kommunikasjon, vil de ofte falle innenfor MPM-definisjonen. De må derfor avstemmes mot IFRS-resultatet.

5. Justerte forsikringstjenestekostnader eller justerte skadekostnader

Et forsikringsselskap kan også kommunisere justerte skade- eller kostnadsmål, for eksempel ved å korrigere for gjenforsikringsinndekning eller katastrofebelastninger utover IFRS 17-presentasjonen. Dersom slike mål brukes som selvstendige resultatindikatorer og kombinerer inntekts- og kostnadselementer, kan de være MPM-er. Dette er særlig relevant når slike beløp inngår i nøkkeltall som combined ratio.

Opplysningsmekanikken: en enkelt note med substans

IFRS 18 paragrafene 121–125 pålegger opplysningskrav som representerer en betydelig opptrapping fra gjeldende APM-praksis. Alle MPM-opplysninger må fremkomme i en enkelt, dedikert note til regnskapet. For hver MPM må forsikringsselskaper gi en beskrivelse av hvilket aspekt av finansiell ytelse den kommuniserer og hvorfor ledelsen anser den som nyttig; en detaljert forklaring av hvordan MPM-en beregnes; en kvantitativ avstemming til den mest direkte sammenlignbare IFRS 18-delsummen eller IFRS-påkrevde totalen; skattevirkninger og minoritetsinteressevirkninger for hvert enkelt avstemmingselement og en beskrivelse av metodikken brukt for å bestemme skattevirkningene (lovbestemt skattesats, pro rata-fordeling eller annen metode).

Kravet om skattevirkning per avstemmingselement er særlig krevende for forsikringsselskaper. Et forsikringsselskap som avstemmer justert driftsresultat mot IFRS 18-driftsresultatet, kan ha fem eller seks avstemmingselementer (urealiserte gevinster utelukket, restrukturering fjernet, amortisering av immaterielle eiendeler fjernet osv.), der hvert element krever sin egen skatteeffektberegning. Tre metoder er tillatt: anvendelse av lovbestemte skattesatser, pro rata-fordeling av total skatt, eller en annen metode som gir bedre informasjon – og foretaket må opplyse om hvilken metode som gjelder for hvert element.

Endringer i MPM-er utløser ytterligere opplysningskrav: Dersom et forsikringsselskap endrer hvordan en MPM beregnes, legger til en ny MPM eller slutter å bruke en, må det forklare årsakene og omarbeide sammenligningsinformasjon med mindre dette er upraktisk. Kritisk er at fordi MPM-er nå befinner seg inne i de reviderte regnskapene, faller de innenfor omfanget av den lovpålagte revisjonen – et fundamentalt skifte fra gjeldende praksis der APM-er typisk fremkommer utenfor det reviderte området.

Oppsummering av tema «MPM»

Den praktiske virkningen av IFRS 18 for forsikringsselskaper sentrerer rundt et paradoks: Målene som er viktigst for forsikringsinvestorer – combined ratio, skadeprosent, soliditetsnøkkeltall – faller helt utenfor MPM-rammeverket fordi de er forholdstall eller balanseposter, ikke delsummer av inntekter og kostnader. Målene som faktisk kvalifiserer som MPM-er, er de justerte resultatmålene som forsikringsselskaper bruker for å bygge bro mellom volatile IFRS-resultater og den stabile driftsresultatfortellingen de presenterer for markedene. Justert driftsresultat, driftsmessig resultat av forsikringstjenester, normaliserte investeringsinntekter og kjernenettoinntekt vil utgjøre kjernen i de fleste forsikringsselskapers MPM-noter. Avstemmings- og skatteeffektkravene per element krever betydelig forberedelse, nye styringsprosesser som kobler økonomi, investorrelasjoner og revisjonsteam, og nøye gjennomgang av all offentlig kommunikasjon for å unngå utilsiktet å opprette MPM-er.

Avsluttende kommentar

IFRS 18 representerer dermed ikke bare en ny presentasjonsstandard – men en endring i hvordan resultatet i forsikringsselskaper må forstås, forklares og kommuniseres.

For regnskapsprodusenter innebærer dette behov for nye vurderinger, nye datagrunnlag og i mange tilfeller nye systemløsninger. For revisorer innebærer det et nytt rammeverk å forholde seg til når de skal vurdere konsistens og sammenheng i finansiell rapportering.

Felles for begge er at IFRS 18 i praksis flytter fokus fra selve tallene – til hvordan de presenteres og forstås.