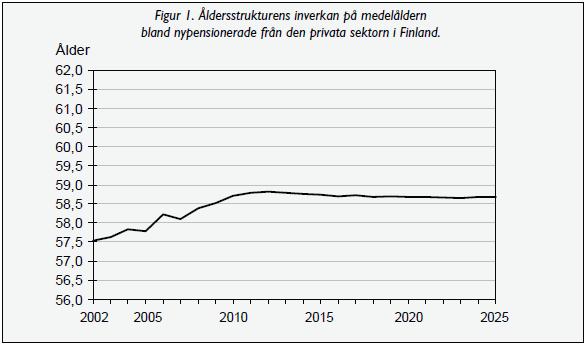

De traditionella måtten på pensioneringsåldern – medelåldern och medianåldern – ger inte rätt bild av förändringarna av de nypensionerades ålder. I och med att Finlands befolkning åldras, stiger också de nypensionerades medelålder med ca ett år fram till år 2010, även om pensioneringsfrekvensen i åldersgrupperna inte förändras. Det beror huvudsakligen på att de stora efterkrigsgenerationerna närmar sig pensionsåldern.

I Finland vaknade man till denna insikt under den senare hälften av 1990-talet och började undersöka andra alternativ. Ungefär samtidigt undersöktes frågan också i Norge1 och något senare i Sverige2. Det är intressant att man i de tre länderna, ovetande om varandra, kom fram till så gott som samma mått.

Betraktelsen grundar sig på den förväntade livslängden och den formel som används för beräkning av den. Pensioneringsåldern kan också mätas på motsvarande sätt som livslängden. Om vi utgår från formeln för den förväntade livslängden och ersätter sannolikheten för dödsfall med sannolikheten för pensionering, får vi grunden för den förväntade pensioneringsåldern (se närmare under rubriken ”Definitionen och beräkningssättet”).

Den förväntade pensioneringsåldern reagerar på rätt sätt på förändringar i pensioneringsfrekvensen, vilket kan betraktas som den viktigaste egenskapen hos ett adekvat mått. Detta betyder att måttets värde ska sjunka, om pensioneringsfrekvensen ökar i någon åldersgrupp som är yngre än den allmänna pensionsåldern (med antagandet att det är den enda förändringen). På motsvarande sätt ska värdet stiga, om pensioneringsfrekvensen minskar i dessa åldersgrupper. Då reagerar måttet alltid i rättriktning. Ökande frekvens betyder ju att allt fler går i pension i ett tidigare skede.

Den förväntade pensioneringsåldern påverkas inte heller av befolkningens åldersstruktur. Det är också en beaktansvärd egenskap när måttet används för att studera förändringen.

I Finland beräknas den förväntade pensioneringsåldern utgående från nya arbetspensionstagare. De utgör den övervägande majoriteten av dem som årligen går i pension, eftersom mindre än 10 procent av de nypensionerade får enbart folkpension.

Den förväntade pensioneringsåldern beräknas både för 25-åringar och för 50-åringar.

Den förväntade pensioneringsåldern för 25åringar kan anses beskriva hela den arbetspensionsförsäkrade befolkningen väl, eftersom deltagandet i arbetslivet börjar stabilisera sig i den åldern och endast ett fåtal går i pension före 25 års ålder. Ca 15 procent av de nypensionerade är yngre än 50 år. I den här gruppen är sjukdomarna och skadorna ofta av sådan art, att det inte längre är möjligt att fortsätta i arbetslivet. Däremot är det möjligt att med pensionspolitiken påverka pensionsbenägenheten hos dem som fyllt 50 år, vilket är en viktig orsak till att den förväntade pensioneringsåldern beräknas separat för 50åringar.

Historien avslöjar skillnaderna mellan mätarna

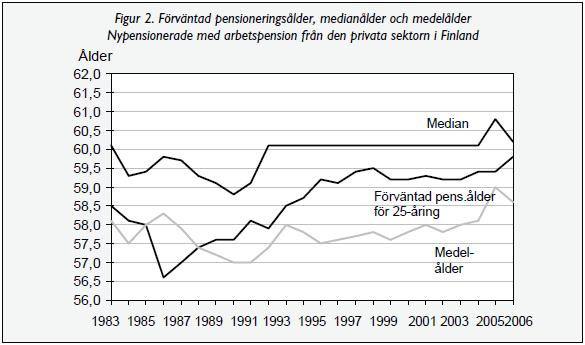

Genom att studera historien får vi en god uppfattning om hur de olika mätarna för pensioneringsåldern fungerar och reagerar. Vi känner exakt till tidigare lagändringar och kan bedöma deras effekter på pensioneringsåldern. Figur 2 visar några tidsserier av olika mått på pensioneringsbenägenheten inom den privata sektorn åren 1983–2003. Under denna tidsperiod skedde ett flertal små och även några större ändringar i lagstiftningen.

Det är dock bra att komma ihåg att pensioneringsbeteendet under tidsperioden påverkades också av andra faktorer än lagändringar. En sådan faktor i Finland var depressionen i början av 1990-talet.

Medianen reagerar inte på förändringar

Depressionen hade en inverkan på pensionsbenägenheten. Arbetslösheten ökade drastiskt och många gick i pension via arbetslöshetspension (den s.k. pensionsslussen3). Eftersom åldersgränsen för arbetslöshetspension då redan var 60 år, kunde nästan alla som hamnat i pensionsslussen få pension genast efter fyllda 60 år. Eftersom pensionen utbetalas från och med den månad som följer närmast på pensionsfallsmånaden, stabiliserade sig medianvärdet för pensioneringsåldern vid 60,1 år och har hållits där sedan år 1992 (figur 2, medianen). Det enda undantaget är år 2005, då det på grund av en lagändring var exceptionellt många äldre som gick i ålderspension. Det innebär att inte heller medianen är någon bra mätare för pensioneringsåldern.

Medelvärdet och den förväntade pensionsåldern reagerar i olika riktningar

Medelåldern bland de nypensionerade (figur 2, medelvärde) steg tydligt åren 1985 och 1986. Orsaken till höjningen var att lagändringar som medförde flexibla pensionsarrangemang trädde i kraft 1986. Inom den privata sektorn infördes då nya pensionsslag såsom individuell förtidspension (för personer som fyllt 55) och förtida ålderspension (för personer som fyllt 60). Därför kunde alla 55-åringar och äldre som arbetade inom den privata sektorn omfattas av pensionsarrangemang. Före det var arbetsoförmåga och arbetslöshet 55-åringarnas enda möjligheter att få pension.

De nya pensionsformerna rönte genast stor popularitet och den nya möjligheten att gå i

pension före den allmänna pensionsåldern 65 år utnyttjades av ett exceptionellt stort antal personer. Det innebar att medelåldern bland dem som gick i pension steg, fastän pensioneringsfrekvensen i de enskilda åldersgrupperna ökade. I detta fall gav medelvärdet en vilseledande och felaktig bild av pensioneringsålderns verkliga utveckling. Den förväntade pensioneringsåldern föll kraftigt år 1986 jämfört med året innan. Mätaren reagerar rätt på förändringen.

År 1986 tillfredsställdes alltså en betydlig mängd uppdämda pensionsbehov. Under de följande åren fick årligen endast en ny åldersgrupp tillgång till dessa pensionsformer. Det innebar att antalet nypensionerade minskade och återgick nästan till samma nivå som före lagändringen på några år. Detta syns i figur 2 så att de nypensionerades medelålder började sjunka och den förväntade pensionerings åldern stiga. Resultatet är åter att måtten reagerar i olika riktningar. Den förväntade pensionsåldern ger en sådan signal om utvecklingen som överensstämmer med de krav som ställs på måttet.

Samtidigt med den ovan nämnda förändringen ändrades lagstiftningen så att åldersgränsen för arbetslöshetspensionen började höjas steg för steg. Den steg så att endast de som hade rätt därtill redan 1986 kunde få arbetslöshetspension före 60 års ålder. Det innebar att den första nya åldersklassen fick arbetslöshetspension 1992. Det syns vid året i fråga som en svacka i den förväntade pensioneringsåldern. Samtidigt började medelvärdet stiga.

Efter år 1992 gjordes inga större ändringar i åldersgränserna i arbetspensionslagarna för den privata sektorn förrän vid arbetspensionsreformen år 2005. År 2005 hölls den förväntade pensioneringsåldern på samma nivå som året innan. Medelvärdet steg däremot klart. Orsaken till detta var den nya flexibla pensionsåldern, dvs. att det genom reformen blev möjligt att ta ut ålderspensionen oförminskad vid 63–68 års ålder i stället för den tidigare åldersgränsen 65 år. Under det första året utnyttjade uppskattningsvis 11 000 personer denna möjlighet att gå tidigare i pension. Dessa personer var alltså 63–64 år gamla, dvs. äldre än medelåldern bland de nypensionerade, vilket medförde att medelåldern steg kraftigt. År 2006 normaliserades läget och måtten reagerade i olika riktningar.

Utifrån det ovan anförda kan det konstateras att den förväntade pensionsåldern väl uppfyller de förväntningar och krav som har ställts på ett nytt mått på pensioneringsåldern. Studien visar också hur nyckfullt, och rentav överraskande, medelvärdet och medianvärdet kan vilseleda och ge en felaktig bild av utvecklingen.

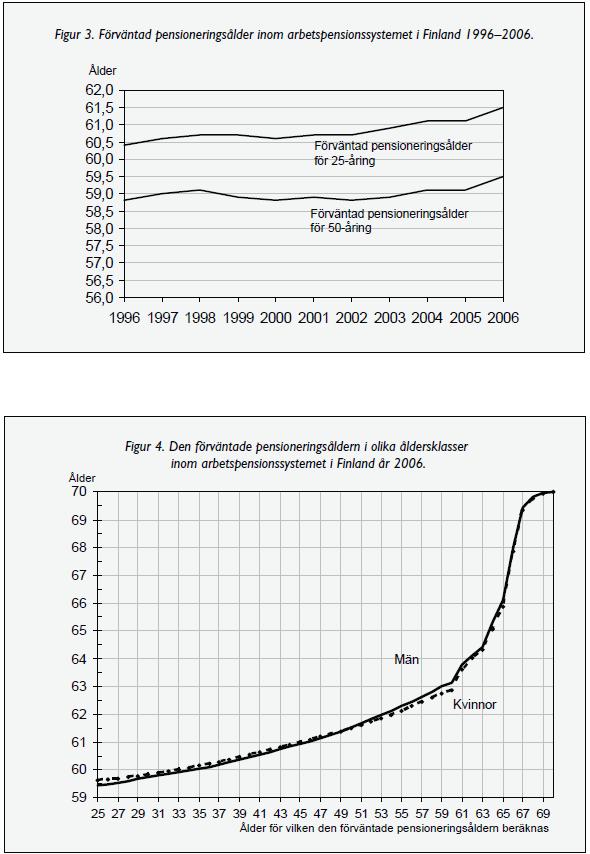

Pensioneringsåldern stiger i Finland

De senaste åren har ekonomin utvecklats snabbt i Finland. Arbetslösheten har minskat, i synnerhet bland de äldre på arbetsmarknaden. Pensionsreformen har bidragit till denna utveckling. Pensioneringsåldern har börjat stiga. I synnerhet har den förväntade pensionsåldern för 50-åringar stigit under hela 2000-talet (figur 3). Höjningen har varit till och med snabbare än förväntat. För närvarande finns inte heller sådana faktorer inom synhåll som kan tänkas bryta den positiva utvecklingen. Därför kan pensioneringsåldern förväntas stiga också inom den närmaste framtiden.

Skillnader mellan män och kvinnor?

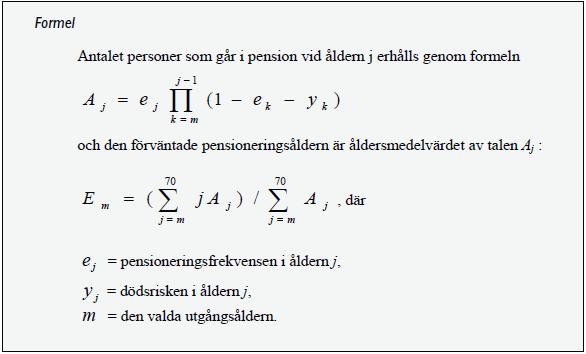

I Finland har skillnaden mellan män och kvinnor tydligt minskat under de senaste åren.Även om skillnaden idag är liten, är den synlig i synnerhet i den förväntade pensioneringsåldern för 25-åringar. I figur 4 framställs den förväntade pensioneringsåldern för arbetspension år 2006 i alla åldersklasser från och med 25 års ålder4. Med åldern förändras situatio-

nen så att kvinnornas förväntade pensioneringsålder är högre än männens upp till 50 års ålder, men blir lägre än männens efter det. Att den förväntade pensioneringsåldern är lägre bland yngre män förklaras av att invalidpensioneringsfrekvensen bland dem är hög jämfört med kvinnorna. Skillnaden jämnas ut kring 50 års ålder, varefter kvinnornas förväntade pensioneringsålder blir lägre bland annat på grund av eventuella tilläggspensionsarrangemang som ger kvinnorna lägre pensionsålder än männen. Tidigare var sådana pensionsarrangemang vanliga. Numera minskar deras betydelse, vilket kan vara en delförklaring till att skillnaden minskar.

Definitionen och beräkningssättet av den förväntade pensioneringsåldern

Den förväntade pensioneringsåldern är den genomsnittliga pensioneringsåldern sådan som den uppstår för försäkrade i en viss ålder, om pensioneringsfrekvensen och dödligheten i respektive åldersklass hålls på betraktelseårets nivå.

Den förväntade pensioneringsåldern erhålls så att dödligheten och pensioneringsfrekvensen bland de försäkrade i varje åldersgrupp räknas ut först. Med hjälp av dem beräknas hur många i en grupp av en viss storlek som består av försäkrade i en viss ålder (t.ex. 100 000 personer i 25 års ålder) kommer att gå i pension inom ett år. Det antal försäkrade som finns kvar erhålls genom att subtrahera antalet pensionerade personer och antalet avlidna personer beräknat enligt dödligheten. Genom att fortsätta så här ett år i sänder fram till den ålder då ålderspension beviljas (och då även de sista anses gå i pension) erhålls det kalkylmässiga antalet personer som går i pension i varje åldersklass. Medelåldern beräknad utifrån dessa kalkylmässiga pensioneringstal är den förväntade pensioneringsåldern.

Inom arbetspensionssystemet i Finland beräknas den förväntade pensioneringsåldern för 25- och 50-åringar.

Gemensamt nordiskt mått

Inom pensionssektorns samarbetsforum Utvärderarmötet har man också kommit överens om att måttet på pensioneringsålder ska beräknas enligt samma principer som nu tillämpas i Finland. Materialet består av uppgifter från statistikbyråernas förvärvsarbetsstatistik, som beskriver den i landet bosatta befolkningens huvudsakliga sysselsättning under årets sista dag.

Eftersom vi endast har tillgång till antalet pensionstagare vid en tvärsnittstidpunkt, måste antalet nypensionerade och pensioneringsfrekvensen uppskattas kohortvis utgående från den årliga förändringen av antalet pensionstagare. Detta tillför behandlingen av materialet vissa särdrag, men i övrigt är formeln densamma som den ovan nämnda, som används i Finland för att beräkna den förväntade pensioneringsåldern.

Det är meningen att en gemensam rapport om ämnet ska ges ut redan i år. I den kommer att ingå resultat som fåtts på samma grunder och utifrån ett jämförbart material från de nordiska länderna. I rapporten studeras den förväntade pensioneringsåldern för 30-åringar och 50-åringar.

Noter

1 Forventet pensjoneringsalder i Norge 1995– 2000 (2001).

2 Svensson Ingemar (2003).

3 Med pensionsslussen avses att äldre arbetslösa i Finland kan få arbetslöshetsdagpenning tills de får arbetslöshetspension.

4 Pensioneringsåldern inom arbetspensionssystemet i Finland. Eläketurvakeskuksen tilastoraportteja 5/2007.

Källor

Eläkkeellesiirtymisikä Suomen työeläkejärjestelmässä, Pensioneringsåldern inom arbetspensionssystemet i Finland, Effective retirement age in the Finnish earnings-related pension scheme. Eläketurvakeskuksen tilastoraportteja 5/2007. Helsinki.

Forventet pensjoneringsalder i Norge 1995–2000 (2001). Rikstrygdeverket. Utredningsavdelningen Trygdeetaten Rapport 04/2001. Oslo.

Kannisto Jari, Klaavo Tapio, Rantala Juha ja Uusitalo Hannu (2003) Missä iässä eläkkeelle? Raportti työeläkkeelle siirtymisen iästä ja sen mittaamisesta. Eläketurvakeskuksen raportteja 32/2003. Helsinki.

Kannisto Jari (2006) Eläkkeellesiirtymisiän mittaaminen. Eläketurvakeskuksen tutkimuksia 2006:1. Helsinki.

Svensson Ingemar (2003) Olika sätt att belysa omfattningen av de äldres deltagande i arbetslivet. Riksförsäkringsverket. Äldrepolitik av den parlamentariska äldre beredningen senior 2005. Stockholm.