Linda Nielsen har gennem sine år som jurist vist en enestående evne til at sætte sig ind i nye komplicerede fagområder. De seneste år har hun taget livtag med finansretten. Det er der bl.a. kommet en lærebog ud af med titlen ”Finansret: Bank – Realkredit – Investering – Pension”2. Som titlen antyder, begrænser lærebogen sig ikke til et enkelt område, men dækker bredt. Linda har heller ikke begrænset sig til at undervise og skrive lærebøger. Hun har også bidraget til politikudvikling og løsning af problemer, bl.a. som formand for Finans Danmarks Hvidvask Task Force, der i 2019 kom med 25 konkrete anbefalinger til bekæmpelse af hvidvask- og terrorfinansiering3.

Finansretten er ellers for de fleste noget, der bedst tilgås i små bidder. Det skyldes omfang og kompleksitet, som til dels afspejler, at størstedelen af finansretten kommer til os udefra. Langt det meste er eller har ophav i EU- retsakter. De bygger i et vist omfang på aftaler indgået mellem de største lande i verden. Basel-standarderne, der omfatter regulering af kreditinstitutter, er et eksempel på dette. Regler bliver ofte komplicerede, hvis de skal kunne anvendes globalt eller bare indenfor EU og derfor være anvendelige på mange forskellige forretningsmodeller. Det er dog ikke den eneste forklaring på kompleksitet og omfang.

I EU er målet at skabe en fælles regelbog for finansiel regulering. Den skal bidrage til det indre marked, hvor de mest effektive virksomheder vinder, fordi de kan tilbyde forbrugerne de billigste og bedste produkter. Det skal forskelle i national regulering ikke hindre eller skævvride. Den fælles regelbog er blevet temmelig omfattende og kompleks. Der er udsigt til, at den bliver endnu længere og mere kompleks.

Denne artikel forsøger at besvare spørgsmålet om, hvorfor den fælles re- gelbog er blevet så lang og kompleks. Udgangspunktet er, at den finansielle sektor skal holdes i korte tøjler både for samfundets skyld og for sektorens egen skyld. Spørgsmålet er, hvordan det gøres bedst. Først præsenteres fakta i form af data for den fælles regelbog. Dernæst opsummeres lidt jura. Endelig anlægges en økonomisk forklaring på udviklingen. Økonomer mener, at incitamenter driver verden, men også på at adfærd påvirkes af bibetingelser, f.eks. budgetrestriktioner, og andres adfærd. Når noget kører af sporet, er det ofte, fordi incitamenterne er forkerte, eller fordi markederne af anden grund ikke fungerer. Det gælder også i relation til den fælles regelbog.

Fakta om den fælles regelbog

Det siger noget om størrelsen af den fælles regelbog på det finansielle områ- de, at det ikke er nemt at få greb om den. Det er endnu sværere at følge dens udvikling. Der er p.t. 82 EU-direktiver og -forordninger på det finansielle område. De omfatter finansielt tilsyn og risikostyring, bankunionen, forbru- gerspørgsmål i relation til finansielle tjenester, betalingstjenester, finansielle markeder, forsikring og pension, hvidvask samt regnskab og revision.

For at få en forståelse af et konkret direktiv og en konkret forordning kan vi se på det såkaldte kapitalkravsdirektiv og kapitalkravsforordningen4, der retter sig mod kreditinstitutter. Det er de to retsakter, der giver ret til at drive virksomhed som kreditinstitut på tværs af EU, mod at hjemlandets tilsyn lever op til de standarder, som retsakterne fastsætter. Direktivet er på 133 sider og indeholder 165 artikler. Forordningen er på 658 sider og indeholder 521 artikler. For begge retsakter er det eksklusive præamblen og implemente- ringstabeller, men inklusive nogle meget korte og vigtige bilag.

Kapitalkravsforordningen er den længste retsakt på det finansielle område, men der er også andre fyldige retsakter. Indenfor finansielt tilsyn og risikostyring af kreditinstitutter er der seks andre retsakter på i alt 533 sider og 365 artikler. Den længste retsakt er direktivet om afvikling af kreditinstitutter, der er på 207 sider og indeholder 132 artikler. De andre store retsakter på det finansielle område er i størrelsesorden 100 sider plus og ca. 100 artikler. På et andet finansielt område, værdipapirområdet, er MiFIR og MiFID 2 for eksempel på tilsammen små 250 sider og godt 150 artikler. På derivatområdet er EMIR på 141 sider og indeholder 91 artikler. Forsikring og pension kræver lidt mere. Solvens 2, der er ækvivalenten til kreditinstitutternes kapitalkravsakter, er på 277 sider og indeholder 312 artikler. Det fjerde hvidvaskdirektiv er på 43 sider, inklusive præamblen, og har 69 artikler.

Retsakterne er blevet længere med årene. Det første kreditinstitutdirektiv fra år 2000, CRD I, fyldte 54 sider og indeholdt 69 artikler.

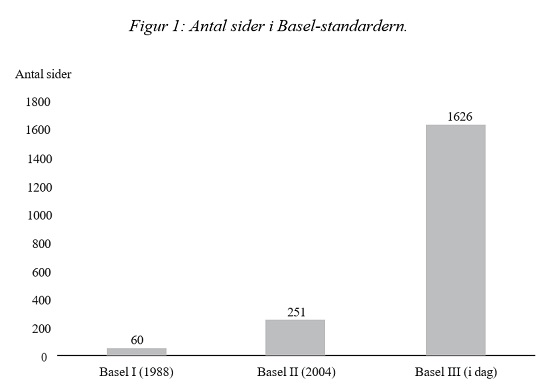

Udviklingen er til dels drevet af udviklingen af internationale standarder, der fastsættes udenfor EU. Det gælder især for kreditinstitutter, hvor den såkaldte Basel-komite (Basel Committee on Banking Supervision, BCBS) fast- lægger standarderne for internationale banker5. Basel-komiteen består af 45 myndigheder fra 28 jurisdiktioner; en kombination af de største lande i ver- den og jurisdiktioner med en stor finansiel sektor. Danmark er ikke medlem af Basel-komiteen. Basel-komiteen har siden 1988 fastlagt standarder for re- gulering og tilsyn med kreditinstitutter. De involverede myndigheder har aftalt, at de hver for sig arbejder for, at standarderne skal gælde for internationalt aktive banker i deres jurisdiktioner. EU har valgt at bruge Basel- standarderne som grundlag for regulering af alle kreditinstitutter i EU; mere herom senere.

Basel-standarderne er blevet mere og mere omfattende, jf. figur 1.

I tilknytning til direktiver og forordninger er der en række såkaldte delege- rede retsakter. Delegerede retsakter er retsakter af – i princippet – mere tek- nisk og udmøntende karakter, som direktiver og forordninger giver Kommis- sionen mulighed for at gennemføre. De delegerede retsakter er ganske omfat- tende på det finansielle område. Under kapitalkravsdirektivet og forordningen er der henholdsvis 22 og 86 delegerede retsakter. De delegerede retsakter har en længde fra et par sider til et pænt tocifret antal sider for de flestes ved- kommende. Der er også et anseligt antal delegerede retsakter under de andre direktiver og forordninger. EMIR, MiFID/R og Solvens 2 udmærker sig såle- des ved ikke alene at være lange, men også ved at indeholde et stort antal de- legerede retsakter.

De europæiske finansielle myndigheder6, ESA’erne, udgiver også vejled- ninger, der underbygger fortolkningerne af retsakterne. ESA’erne har udgivet 77 vejledninger på kreditinstitutområdet, 37 på forsikrings- og pensionsom- rådet, 44 på kapitalmarkedsområdet, fire på hvidvaskområdet og 10 på beta- lingstjeneste-området.

De juridiske rammer

Præamblen i Traktaten om Den Europæiske Unions funktionsmåde (herefter ”TEUF”) starter med de berømte ord ”SOM ER BESLUTTET PÅ at skabe grundlag for en stadig snævrere sammenslutning mellem de europæiske Folk”7. TEUF har flyttet sig langt fra den oprindelige Rom-traktat, der primært fokuserede på det indre marked. I dag er der dårligt det politikområde, som ikke er omtalt.

Det fremgår også af den anden vigtige traktat, nemlig Traktaten om den Europæiske Union (herefter ”TEU”), hvor artikel 3 definerer unionens mål som ”at fremme freden, sine værdier og befolkningernes velfærd”8.

Kommissionen har meget vide beføjelser, især som følge af TEUF artikel 114, stk. 1, der siger:

”Medmindre andet er bestemt i traktaterne, finder følgende bestemmelser anvendelse med henblik på virkeliggørelsen af de i artikel 26 fastsatte mål. Europa-Parlamentet og Rådet, der træffer afgørelse efter den almindelige lovgivningsprocedure og efter høring af Det Økonomiske og Sociale Udvalg, vedtager de foranstaltninger med henblik på indbyrdes tilnærmelse af medlemsstaternes love og administrative bestemmelser, der vedrører det indre markeds oprettelse og funktion.”

Ifølge stk. 2 i samme artikel finder bestemmelserne i stk. 1 ikke anvendelse på fiskale bestemmelser, bestemmelser vedrørende den frie bevægelighed for personer og bestemmelser vedrørende ansattes rettigheder og interesser. Men bortset herfra understøtter artiklen, at Kommissionen kan fremsætte lovforslag om alt, som kan retfærdiggøres ud fra det indre markeds behov.

”1. Afgrænsningen af Unionens beføjelser er underlagt princippet om kompetencetildeling. Udøvelsen af Unionens beføjelser er underlagt nærhedsprincippet og proportionalitets- princippet.

1. I medfør af princippet om kompetencetildeling handler Unionen kun inden for ram- merne af de beføjelser, som medlemsstaterne har tildelt den i traktaterne, med henblik på at opfylde de mål, der er fastsat heri. Beføjelser, der ikke er tildelt Unionen i traktaterne, forbliver hos medlemsstaterne.

2. I medfør af nærhedsprincippet handler Unionen på de områder, der ikke hører ind under dens enekompetence, kun hvis og i det omfang målene for den påtænkte handling ikke i tilstrækkelig grad kan opfyldes af medlemsstaterne på centralt, regionalt eller lokalt plan, men på grund af den påtænkte handlings omfang eller virkninger bedre kan nås på EU-plan.

Unionens institutioner anvender nærhedsprincippet i overensstemmelse med protokol- len om anvendelse af nærhedsprincippet og proportionalitetsprincippet. De nationale par- lamenter sikrer, at dette princip overholdes efter proceduren i denne protokol

3. I medfør af proportionalitetsprincippet går indholdet og formen af Unionens hand- ling ikke videre end nødvendigt for at nå målene i traktaterne. Unionens institutioner an- vender proportionalitetsprincippet i overensstemmelse med protokollen om anvendelse af nærhedsprincippet og proportionalitetsprincippet.”

Den ovenfor omtalte protokol uddyber endvidere, i dens artikel 5, at:

”Udkastene til lovgivningsmæssige retsakter begrundes med hensyn til nærhedsprincippet og proportionalitetsprincippet. Ethvert udkast til lovgivningsmæssig retsakt bør indeholde en detaljeret analyse, der gør det muligt at vurdere overholdelsen af nærhedsprincippet og proportionalitetsprincippet. Analysen bør omfatte oplysninger, der gør det muligt at vur- dere de finansielle virkninger og, når der er tale om et direktiv, følgerne for den lovgiv- ning, som medlemsstaterne skal iværksætte, herunder eventuelt regional lovgivning. Be- grundelsen for at fastslå, at et af Unionens mål bedre kan nås på EU-plan, underbygges af kvalitative og om muligt kvantitative indikatorer. Der skal i udkastene til lovgivningsmæs- sige retsakter tages hensyn til, at enhver byrde af finansiel eller administrativ art, der på- lægges Unionen, nationale regeringer, regionale eller lokale myndigheder, erhvervsdri- vende og borgere, skal begrænses mest muligt og stå i rimeligt forhold til det mål, der skal nås.”

De nationale parlamenter har en særlig rolle i at sikre anvendelsen af propor- tionalitets- og nærhedsprincipperne, jf. artikel 3 fra Protokol om de nationale parlamenters rolle i Den Europæiske Union, som knytter sig til TEUF:

”De nationale parlamenter kan efter den procedure, der er fastlagt i protokollen om an- vendelse af nærhedsprincippet og proportionalitetsprincippet, sende formændene for Europa-Parlamentet, Rådet og Kommissionen en begrundet udtalelse om, hvorvidt et udkast til lovgivningsmæssig retsakt overholder nærhedsprincippet. Hvis udkastet til lovgivnings- mæssig retsakt hidrører fra en gruppe medlemsstater, sender Rådets formand den eller de begrundede udtalelser til disse medlemsstaters regeringer.”

Når man søger i litteraturen efter de nationale parlamenters rolle på dette om- råde er det svært at finde nyere, mere systematiske opgørelser. Der er et papir om erfaringerne før Lissabon-traktaten, der konkluderer, at ”the different national and European provisions of parlamentary involvement do not amount to much” (Jans og Piedrafati)9. Der kommer henvendelser fra nationale parlamenter fra tid til anden, men sjældent i bredere, samlet flok. Den såkaldte gul kort-procedure, hvor mindst 1/3 af de nationale parlamenter afgiver en begrundet udtalelse om manglende respekt af nærhedsprincippet, er til dato alene blevet anvendt tre gange.

Rød kort-proceduren, hvor det er et flertal af de nationale parlamenter, er aldrig blevet anvendt10. Konklusionen er, at der ikke historisk er tegn på, at Kommissionen på væsentlige punkter har ændret sine synspunkter som følge af intervention af de nationale parlamenter.

EU-Domstolen har aldrig (2013 og bagud) underkendt en EU-retsakt for at være i modstrid med principperne om proportionalitet og nærhed11. Forfatteren til artiklen, der refereres til i fodnoten, bemærker, at EU-Domstolen er blevet en institution, der bygger sine afgørelser på betragtninger fra Kommis- sionen, som den i stedet burde føre kontrol med. Det egentlige problem ser forfatteren dog at være skredet i traktatens formulering i retning af at give Kommissionen vide rammer, herunder især artikel 114 i TEUF. Forfatteren udtrykker et usikkert håb om, at de nationale parlamenter kan benytte de mu- ligheder, som Lissabon-traktaten giver dem for at være en kontrol på Kommissionens hensyntagen til proportionalitet og nærhed. I samme artikel anføres, at begrundelserne skrevet af Kommissionen i retsakterne for, hvorfor de opfylder de to principper, ikke indeholder egentlige forklaringer her på.

Et nyligt eksempel på anvendelsen af nærhedsprincippet findes i Kommissionens forslag om en ny hvidvasktilsynsmyndighed12. Lovgrundlaget er artikel 114 i TEUF, der som anført i forrige afsnit har karakter af en artikel, der kan bruges meget bredt. Argumenterne for overholdelse af de to principper er:

Kommissionens AML/CFT-pakke18 fra 2019, der består af en meddelelse og fire rappor- ter, fremhævede, hvordan kriminelle udnyttede forskellene i den nationale gennemførelse af den europæiske AML/CFT-ordning på tværs af medlemsstaterne. Den grænseoverskri- dende karakter af hvidvask af penge og finansiering af terrorisme gør et godt samarbejde mellem nationale tilsynsmyndigheder og FIU'er yderst vigtigt med henblik på at forebygge denne kriminalitet. Mange enheder, som er omfattet af AML/CFT-forpligtelser, udøver grænseoverskridende aktiviteter, og tilsynsmyndigheders og FIU'ers forskellige tilgange hindrer dem i at opnå en optimal AML/CFT-praksis på koncernplan. Der er behov for større koordinering på EU-plan, herunder en del af det direkte EU-tilsyn med nogle af de mest risikofyldte enheder, for at håndtere disse grænseoverskridende spørgsmål og mak- simere EU's finansielle systemkapacitet til både at forebygge og afsløre hvidvask af penge og finansiering af terrorisme.”

Argumentationen er meget generisk og ikke detaljeret selv for dem, der øn- sker, at bekæmpelsen af hvidvask bliver styrket. Der er ingen kvantitative indikatorer, som der ellers om muligt burde være, eller substantiel argumentation om, hvorfor eksempelvis øget samarbejde mellem nationale hvidvasktil- synsmyndigheder og obligatorisk brug af fælles tilsynskollegier ikke er tilstrækkeligt i Kommissionens optik.

Kommissionen benytter sig i stigende grad af forordninger i stedet for di- rektiver og er også blevet mere detaljeorienteret end tidligere, når det kommer til implementeringen af direktiver. Det er selvsagt en vigtig opgave, Kommissionen har med at tjekke medlemslandenes implementering af direktiver. Det er også noget medlemslandene generelt – og ofte med Danmark i spidsen – gang på gang understreger vigtigheden af, for at sikre, at allerede vedtagne retsakter bliver implementeret og efterlevet, inden vi kaster os ud i ny regulering. Men tilgangen kan også blive meget nidkær, selvom landenes implementering og notificering indrømmet ikke altid sidder lige i skabet i før- ste hug.

Et eksempel på ovennævnte var Kommissionens højtprofilerede traktatbrudssager mod 21 lande, herunder Danmark, for ikke at have implementeret det fjerde hvidvaskdirektiv ordentligt13. En proces, der kom efter et længere forløb med dialog om implementeringen og implementeringsmåde, og hvor det for os i Finanstilsynet stod klart, at en implementeringsmåde, der ikke indebærer en 1:1 gengivelse af direktivets tekst, er svær at komme igennem med. Det indebærer reelt, at direktivet kommer til at have karakter af en forordning, der er direkte anvendelig og ikke rummer mulighed for national fleksibilitet i udmøntningen af bestemmelserne, som ellers er rationalet for anvendelse af direktiver fremfor forordninger. Sagen fandt en mindelig løs- ning for Danmark. Vi kan dog ikke lade være med at stå tilbage med et indtryk af, at den høje profilering af sagen skulle bruges til at motivere, at Kommissionen skulle fremlægge nye initiativer på området, herunder etableringen af en ny institution.

Det er velkendt, at EU bevæger sig i spring, og at kriser benyttes til nye initiativer, etablering af nye institutioner og mere centralisering. Det betegnes Monnet metoden; ikke efter maleren, men efter en af EU's grundlæggere, Jean Monnet14. I Rebecca Adler-Nissens bog, hvor Danmarks og UKs erfa- ringer med opt-out beskrives, beskrives, hvordan danske embedsmænd gør en dyd ud af at holde sig så tæt på kernen af EU, som undtagelserne muliggør, også når der er forslag om etablering af nye institutioner og centralisering.

I EU har Kommissionen retten til at fremlægge forslag om nye initiati- ver/retsakter. De forhandles derefter på plads i en proces mellem Kommission, Rådet (dvs. nationalstaterne) og Europa-Parlamentet.

Retsakter kan indeholde såkaldte delegerede retsakter. Rammerne for de- legerede retsakter er fastsat i TEUF artikel 290:

”1. Kommissionen kan i en lovgivningsmæssig retsakt få delegeret beføjelse til at vedtage almengyldige ikke-lovgivningsmæssige retsakter, der supplerer eller ændrer visse ikke- væsentlige bestemmelser i den lovgivningsmæssige retsakt. De lovgivningsmæssige retsak- ter afgrænser udtrykkeligt delegationens formål, indhold, omfang og varighed. De væsent- lige bestemmelser på et område er forbeholdt den lovgivningsmæssige retsakt og kan der- for ikke være omfattet af delegation.

2. De lovgivningsmæssige retsakter fastlægger udtrykkeligt de betingelser, der gælder for delegationen,og som kan være følgende:

a) Europa-Parlamentet eller Rådet kan beslutte at tilbagekalde delegationen

b) den delegerede retsakt kan kun træde i kraft, hvis Europa-Parlamentet eller Rådet ikke gør indsigelse inden for den frist, der er fastsat i den lovgivningsmæssige retsakt.”

Delegerede retsakter har fået en stigende betydning, jf. gennemgangen af den omfattende brug heraf ovenfor og de økonomiske betragtninger nedenfor.

Skrivningen af de delegerede retsakter på det finansielle område foregår i stor udstrækning i de europæiske finansielle myndigheder, jf. fodnote 6.

De europæiske finansielle myndigheder er et andet godt eksempel på, hvordan en krise kan bruges til at etablere nye myndigheder. Myndighederne blev etableret på baggrund af en anbefaling i den såkaldte Larosière-rapport, der var den officielle opfølgning i EU på finanskrisen15. Af rapporten frem- går, at formålet med at etablere de finansielle myndigheder ikke så meget var at gøre det finansielle system mere stabilt som at gøre det mere effektivt16. Lidt pudsigt afviste Larosière-rapporten ideen om, at ECB skulle blive til- synsmyndighed. Det skulle der endnu en krise til før end, at tiden var moden hertil.

I det efterfølgende fokuseres på Den Europæiske Banktilsynsmyndighed, EBA (European Banking Authority), men de fleste af betragtningerne er også relevante for de to andre myndigheder.

Af forordningen om EBA17 fremgår i artikel 5:

”Formålet med myndigheden er at beskytte offentlige interesser ved at bidrage til det fi- nansielle systems stabilitet og effektivitet på kort, mellemlang og lang sigt af hensyn til Unionens økonomi, dens borgere og virksomheder.”

EBA skal både bidrage til stabilitet og effektivitet. Erfaringerne fra arbejdet i EBA viser, at der kan opstå en konflikt mellem de to mål. Effektivitet tilsiger en harmonisering af reglerne på tværs af landene, som giver de bedste mulig- heder for udnyttelse af stordriftsfordele. Store enheder og manglende hensyntagen til nationale særheder og risici kan imidlertid påvirke den finansielle stabilitet negativt. Som følge af det indre marked vil Kommissionen ofte være fortaler for harmonisering, mens nationale myndigheder vil vægte national finansiel stabilitet højere.

ESA’erne styres af et tilsynsråd, som består af repræsentanter for de nationale tilsynsmyndigheder, men ledes af en uafhængig formand. Tilsynsrådet træffer beslutninger enten ved simpelt flertal eller ved kvalificeret flertal. Er- faringerne fra arbejdet i ESA’erne er, at formanden og sekretariatet har gan- ske store muligheder for at skubbe deres synspunkter igennem. Kommissio- nen deltager i tilsynsrådets møder, men har ikke stemmeret. Der er dog en tæt kontakt mellem ESA’erne og Kommissionen. Kommissionen fastlægger også budgettet for ESA’erne.

Det er erfaringen, at det er vigtigt at have deltagere i de arbejdsgrupper, hvor skrivningen starter, hvis man vil påvirke et område. Arbejdet med de forskellige delegerede retsakter starter alt overvejende i en af de over 200 ar- bejdsgrupper, der i alt er under ESA’erne, og bevæger sig derefter op igennem hierarkiet. Sekretariatet er typisk pennefører. Medlemmerne i de forskel- lige arbejdsgrupper er de nationale tilsynsmyndigheders specialister på de på- gældende områder. Kombinationen af 200 arbejdsgrupper og deltagere fra op til 27 lande skaber en vanskelig styrbar proces med en betydelig risiko for, at summen af alle synspunkter kommer til at indgå i reglerne.

Kommissionen har tidligere foreslået, at de nationale tilsynsmyndigheders rolle i ESA’erne reduceres18. Beslutningsprocesserne skulle ændres og der skulle indsættes flere medlemmer i de styrende organer, som var uafhængige af de nationale tilsynsmyndigheder. Forslaget mødte stor modstand fra et fler- tal af medlemslande og kun begrænsede dele af det blev gennemført. Kom- missionen har dog i store træk genbrugt centrale elementer fra forslaget om en ændret beslutningsstruktur i det nye forslag til etablering af en EU- hvidvasktilsynsmyndighed.

Etableringen af EBA har haft den positive effekt for de mindre landes til- synsmyndigheder, at de har fået et talerør ind i Basel-komiteen. EBA er re- præsenteret i Basel-komiteen og har ved flere lejligheder givet deltagerne i styrelsesrådet mulighed for at bidrage til fastlæggelsen af EBA’s position. Det giver en indirekte mulighed for at påvirke diskussionerne i Basel- komiteen for de tilsynsmyndigheder, der kommer fra ikke-repræsenterede EU-lande, hvad der er mere, end de har haft tidligere.

Udover EBA, så deltager Kommissionen og myndigheder fra en række af de største EU-lande i Basel-komiteen. Myndighederne fra disse lande har typisk mere indflydelse på diskussionerne i Basel-komiteen end Kommissionen og EBA. Det er noget i modstrid med i hvert fald ånden i TEUF’s artikel 3, punkt 2, der tillægger Kommissionen enekompetence til at indgå internationale aftaler, der kan berøre fælles regler eller ændre deres rækkevidde. Det kan muligvis formelt retfærdiggøres med, at Basel-standarderne ikke er for- melle aftaler, selvom de i praksis bliver det, og de facto også tegner den fi- nansielle lovgivning i EU.

Da de store EU-lande har forpligtiget sig til at arbejde for indførslen af Basel-standarderne i deres jurisdiktioner, så kommer de også til at gælde for hele EU. Basel-standarderne er endda mere vigtige for kreditinstitutter i EU end i mange andre områder, fordi man i EU har valgt, at de skal gælde for al- le kreditinstitutter. I mange andre områder, herunder USA, Canada, Japan og Schweiz, gælder de kun for internationalt aktive banker. Andre kreditinstitut- ter er i disse områder omfattet af en mindre detaljeret regulering, der dog typisk ikke er mere lempelig. Der gælder det formildende forhold, at Basel-standarderne indeholder en vis grad af proportionalitet, så kreditinstitutter i EU kan vælge at lade sig regulere under mere eller mindre avancerede standarder. Alle standarder er dog udviklet med henblik på at regulere internatio- nalt aktive banker med deraf følgende kompleksitet.

Når EU har valgt at benytte Basel-standarderne for alle kreditinstitutter, så kan det formentlig henføres til to forhold. Det ene er fokus på det indre marked og det deraf følgende ønske om ensartede regler og ens konkurrencevil- kår for europæiske kreditinstitutter. Det andet er de i forvejen store udfordringer, når europæisk regulering skal vedtages af mange lande. Tanken om at starte uden noget paradigme har formentlig været skræmmende.

Økonomiske overvejelser

Økonomi er mere stringent end mange af de andre samfundsvidenskaber, fordi udgangspunktet er, at de forskellige beslutningstagere optimerer, og typisk gør det under nogle bibetingelser. Andre samfundsvidenskaber vil formentlig karakterisere en sådan forudsætning som urealistisk, men den har den fordel, at den gør det nemmere at analysere ageren. Eksempler på en sådan ageren er forbrugere, der optimerer deres nyttefunktion under en budgetbegrænsning, og en centralbank, der skal vælge mellem inflation og arbejdsløshed under de begrænsninger, der ligger i økonomiens sammenhænge.

Ofte betragter økonomer ikke alene en enkelt beslutningstager, men et system af beslutningstagere, hvor de forskellige agerer ud fra, hvad deres mål er, og det system, som de står overfor, inklusive andres optimering, som påvirker den enkelte beslutningstager og påvirkes af denne. Selvom restriktionen om optimering gør analysen nemmere, så kan det blive ganske komplekst at analysere et sådant samspil.

Kompleksiteten øges, jo flere beslutningstagere, som man inddrager i analysen, men samtidig øges realismen19.

Her vil vi begrænse os til følgende aktører:

- Kommissionen

- De enkelte medlemslandes repræsentanter i Rådet

- Europa-Parlamentet

- De nationale parlamenter

- ESA’erne, specifikt EBA

- De nationale tilsynsmyndigheder

- Den finansielle sektor

Indimellem vil vi dele nogle af de pågældende aktører op i undergrupper for at belyse et særligt aspekt.

I første omgang vil vi beskrive hver af aktørernes interesser og de eventuelle begrænsninger, som de skal optimere under. Som alle den slags beskrivelser, så er det langt fra muligt at få alle nuancer med og den vil virke kari- keret. Derefter vil vi beskrive, hvordan aktørerne spiller sammen og påvirker et forløb i forbindelse med vedtagelsen af lovgivning.

Der er en betydelig økonomisk litteratur, der beskriver samspillet mellem politikere og bureaukrater20. Målsætningen for politikere i litteraturen er normalt at blive genvalgt ved næste valg. Det giver en begrænset horisont. Politikere vedtager love. Bureaukrater implementerer lovgivning. I den ovenfor refererede artikel er der to mulige scenarier. I det første scenarie når bu- reaukraterne at implementere lovgivningen før valgperioden udløber. Det gi- ver politikerne en tilskyndelse til kun at vedtage god lovgivning. I det andet scenarie når bureaukraterne ikke at implementere lovgivningen. Det giver en tilskyndelse til også at vedtage dårlig lovgivning, fordi vælgerne ser det som handling og ikke når at se konsekvenserne. Jo mere lovgivning, jo større risi- ko for, at bureaukraterne ikke når at implementere lovgivningen. Dermed risikerer samfundet at lande i en dårlig ligevægt.

Centralbankernes uafhængighed er et godt eksempel på anvendelsen af denne litteratur22. Politikerne har i de fleste lande valgt at delegere implementeringen af pengepolitikken til bureaukrater; her centralbankbureaukrater. Politikerne har fragivet sig magten til at sætte renten og som en anden Odysseus bundet sig til masten. Den mere specifikke teori bag dette er, at politikere ikke troværdigt kan forpligtige sig til at bekæmpe inflation på den længere bane. De vil følge folkeønsket om en lempelig pengepolitik, der på kort sigt gi- ver lavere arbejdsløshed. Det ved befolkningen, og den vil derfor have høje inflationsforventninger og dermed også høje krave til løn- og prisstigninger. Det skaber inflation og hjælper på sigt ikke på arbejdsløsheden. Ved at over- give pengepolitikken til den typiske centralbankbureaukrat, der hader inflati- on, så køber befolkningen historien om, at inflationen på sigt er lav og indretter sig derefter.

I den følgende beskrivelse af de forskellige aktører kombineres denne lit- teratur med de juridiske rammer, der er skitseret ovenfor.

Kommissionens interesse er en tættere union, og den sætter det indre marked højt. Den går, som de fleste andre politiske myndigheder, efter mere indflydelse, bl.a. ved brug af Monnet-metoden. Den er en politisk institution, som udnytter sager med stor offentlig interesse til profilering. Den er begrænset af, at den kun kan fremsætte forslag, hvad den til gengæld har eneret på, og er dermed afhængig af Rådet og Europa-Parlamentet for at få forslag vedtaget. Den er også begrænset af traktaten, som dog giver vide rammer som anført ovenfor.

Rådet og de enkelte landes repræsentanter skal sikre, at unionen udvikler sig hensigtsmæssigt, men de enkelte lande fokuserer på deres særlige interesser. Som eksempel kan nævnes det danske fokus på at beskytte det danske re- alkreditsystem, der ofte udfordres af retsakter, der er udviklet ud fra en universalbankmodel. Nationale særinteresser er dog også vigtige for de større lande. Frankrig bruger mange ressourcer på deres store bankers interesser og Tyskland på deres mange mindre banker. Når det kommer til de store politi- ske spørgsmål, så er der også meget forskellige visioner. Landene nord for Rhinen har ofte en anden vision for samarbejdet end landene syd for Rhinen. Rådet er derfor ikke en harmonisk gruppe, der har en fælles vision, som de fokuserer på. Som repræsentanter for et politisk system, så har de også en forkærlighed for at agere på konkrete sager, der har offentlighedens interesse. Formandskabet for Rådet har en særlig interesse og forpligtigelse til at frem- me forhandlinger af retsakter og få dem lukket med den positive omtale for dem, som det giver. De fleste lande er meget opmærksomme på, at de har en begrænset politisk kapital; med andre ord, man kan som land kun problematisere et begrænset antal pointer, da man ellers anses for at modarbejde selve samarbejdet. Traktatændringer med deraf følgende folkeafstemninger er bela- stende processer med store omkostninger, og derfor er der også generelt en villighed til at forsøge at strække sig så langt som muligt for at få de eksiste- rende traktatmæssige rammer til at rumme det, man gerne vil politisk.

Europa-Parlamentet er fokuseret på at få større indflydelse og er også derfor generelt tilhængere af at tilføre EU flere beføjelser og skabe yderligere centralisering. De skal genvælges og er derfor også fokuseret på profilering i forbindelse med sager, der er genstand for offentlig interesse. Europaparlamentarikerne er meget afhængige af lobbyister for at forstå de forskellige sager, fordi deres sekretariatsstøtte er begrænset. Dertil kommer, at lobbyisterne kan sikre dem positiv profilering i forhold til parlamentsmedlemmernes vælgergrupper. Europa-Parlamentet har især store muligheder for at gøre deres indflydelse gældende sent i en lovgivningsproces, hvor der er et stærkt ønske om at lukke en sag.

De nationale parlamenter og nationale politikere ønsker at bevare deres indflydelse, men fokus er ofte på indenlandske sager, der er mere nære sager for deres vælgere. De vil ligesom Rådets medlemmer varetage nationale særinteresser. De skal ligesom europaparlamentarikerne genvælges og er derfor også fokuseret på den profilering, som man får i forbindelse med sager, der er genstand for stor interesse i offentligheden. Der er længere vej for dem til at påvirke beslutninger i EU. Påvirkningen går typisk gennem de nationale regeringer, og fordrer dermed en større indsats.

ESA’erne har som mål at fremme en ensartet regulering og ligger derfor umiddelbart tæt op af Kommissionen. Deres kald er at skrive regulering og sikre dens overholdelse. De har derfor en tendens til at sætte form over for- mål. Deres tilsynsråd består imidlertid af repræsentanter for de nationale myndigheder, som i et vist omfang har andre interesser, som ESA’erne er nødt til at integrere og balancere. Da deres budget fastlægges af Kommissionen, er ESA’erne også stærkt afhængige af Kommissionen. De er som følge af underordningsforhold og lovprocessen også afhængige af Europa-Parlamentet.

De nationale tilsynsmyndigheder er fokuseret på finansiel stabilitet, snarere end på det indre marked. De ønsker at fastholde deres rolle og indflydelse. Det gælder både i relation til at afsætte fingeraftryk i EU-reguleringen, bevare indflydelse i ESA’erne og fastholde deres nationale beslutningskompetence. De tager i et vist omfang hensyn til nationale særinteresser. De påvirker deres nationale repræsentanter i Rådet som fageksperter. Også de har begrænset po- litisk kapital, både i relation til deres nationale politiske repræsentanter i Rådet og diskussionerne i ESA’erne.

Den finansielle sektor ønsker generelt at begrænse reguleringen. Indbyrdes kæmper de dog også en intens kamp for, at reguleringen giver dem en konkurrencefordel relativt til deres konkurrenter. De har samlet en interesse i, at der ikke opstår enkeltsager, som driver ny regulering. Imidlertid har de hver for sig en interesse i at køre så tæt på grænserne i reguleringen som muligt eller rundt om reguleringen for at opnå en konkurrencefordel. Indimellem kører de så tæt på grænserne eller over dem, så enkeltsager opstår. Også de har be- grænset politisk kapital, og enkeltsager, som bliver genstand for generel opmærksomhed, koster dyrt i politisk kapital. De har indflydelse gennem at lobbye de andre interessenter.

Den normale praksis indenfor økonomi vil nu være at modellere adfærd og begrænsninger ved brug af matematik. Derefter vil man opstille den samlede model og forsøge at reducere den til nogle ligninger, der beskriver det samle- de systems virkemåde. Læseren kan være rolig. Dette falder uden for ambitionsniveauet i denne artikel.

I stedet vil vi verbalt simulere, hvordan systemet spiller, når en sag opstår.

Udgangspunktet er, at der er gået noget galt i den finansielle sektor, fordi en eller flere virksomheder er kørt ud over kanten. Det er typisk sket i et forsøg på at opnå en økonomisk gevinst eller undgå et tab og dermed stå stærkere i konkurrencen. Det vil afstedkomme et krav om handling fra offentligheden til alle aktørerne.

Den tidligere amerikanske forsvarsminister, Donald Rumsfeld, er citeret for ”stuff happens”23 i relation til Irakkrigens forløb. Det er sjældent en politiker kan slippe af sted med en sådan betragtning, når noget går galt. Som regel skal der enten findes en skyldig, der har været dum eller korrupt, eller identificeres en systemfejl, der skal rettes op på.

Det kan være berettiget, fordi der virkelig er en skyldig eller en systemfejl. Det kan imidlertid også være uberettiget. Finansielt tilsyn er risikobaseret. Det indebærer, at de fleste ressourcer kastes efter de største risici. Det inde- bærer imidlertid også, at der er risici, der ikke kan kastes ressourcer efter, og som kan materialisere sig. Ulykker kan også opstå, fordi der er usikkerhed i den verden, som vi lever i24. Usikkerhed kan ikke indarbejdes i en risikovurdering. Der kan således ske ulykker, som måske kunne have være undgået ved en anden prioritering, men som er en uomgængelig del af politisk at vælge et risikobaseret finansielt tilsyn, og som derfor bør accepteres som et grundvilkår, man ikke kan komme udenom – ”stuff happens”.

Den politiske virkelighed er, at det uafhængigt af, om det er berettiget eller ej, så er det så godt som umuligt at gå imod initiativer, der skal rette op på de mere eller mindre reelle systemfejl. For Kommissionen er det ofte en mulig- hed for at anvende Monnet-metoden, foreslå etablering af nye institutioner til erstatning for de nationale institutioner, som har fejlet, eller i det mindste stramme eller indføre nye direktiver og forordninger, der skal stramme kra- vene til aktørerne. For alle andre interessenter, så er valget enten at gå med og få positiv opmærksomhed eller ligge lavt. Nogle initiativer vil være berettiget, andre initiativer vil ikke være det.

Når initiativerne skal forhandles igennem, så vil Rådets medlemmers første prioritet være at beskytte egne interesser. Det samme vil gælde nationale parlamentsmedlemmer i det omfang, at de involverer sig. Få – om nogen – vil have kapital til at prioritere ansvaret for den samlede pakke. De lande, der har EU-formandsskabet, vil arbejde for at få forslaget igennem. Det kræver kompromisser og accept af særinteresser.

At få vedtaget en retsakt kræver også nogle gange, at de svære spørgsmål skydes til hjørne. Her kommer de delegerede retsakter i spil. Delegerede retsakter er tænkt anvendt til emner, som ikke er strategiske beslutninger eller politiske valg, og som dermed er (eller bør være) af mere teknisk karakter. Realiteten er, at de ofte anvendes, når der ikke kan findes løsninger på politisk svære spørgsmål.

'I den sidste fase af forhandlingerne mellem parlamentet og Rådet er der også gode muligheder for at få særlige forslag igennem. Det gælder især, hvis de ikke påvirker stærke nationale interesser. Det ved lobbyisterne og de ar- bejder i betydeligt omfang gennem Europa-Parlaments medlemmerne. Det gælder både i relation til den finansielle sektors samlede interesser og i relation til at få en konkurrencefordel relativt til konkurrenterne. Sidstnævnte re- sulterer ofte i yderligere kompleksitet i retsakterne.

Ønsket om et fælles dataindberetningssystem for kreditinstitutter er et eksempel herpå. De første skridt i den retning kom ind i forhandlingerne af kapitalkravsforordningen, i forbindelse med forhandlingerne af Kommissionens såkaldte risikoreduktionspakke fra 2016, på et meget sent tidspunkt på foranledning af et medlem af Europa-Parlamentet. Efter sigende var det drevet af lobbyisme fra en stor europæisk bank. Umiddelbart kan det forekomme fornuftigt, at kreditinstitutterne kun skal indberette deres data, f.eks. oplysninger til tilsynsmyndigheder og centralbanker, ét sted i EU. Problemet er, at næsten alle kreditinstitutters systemer i dag er indrettet på at indberette data nationalt. Der vil være astronomiske omkostninger ved at ændre systemerne til at ind- berette data til en EU-institution. Enkelte store banker kan få en relativ konkurrencefordel ud af forslaget, men for EU som helhed bliver det dyrt. Ingen har vurderet, at de vil bruge den nødvendige politiske kapital på at stoppe det. Det er ofte ESA’erne, der driver skrivningen af de delegerede retsakter.

ESA-sekretariaterne vil som udgangspunkt bakke op om centralisering. De nationale repræsentanter vil fokusere på deres forskellige interesser og ønske at sætte deres fingeraftryk på reguleringen. 27 fingeraftryk bliver til lange forslag til retsakter, hvilket alt andet lige igen fører til en mere detaljeret og intensiv regulering.

Der er således ikke en interessent, der bærer hovedansvaret for, at omfan- get og kompleksiteten af regulering vokser. Det er ikke nogens skyld, men det er et resultat af den måde, som interessenterne spiller sammen på. Den fi- nansielle sektors indbyrdes konkurrence leder til, at der nogen gange bliver kørt for tæt på kanten eller ud over kanten. Det driver nye initiativer og insti- tutioner. Kommissionen, Rådet, Europa-Parlamentet, lobbyisterne for indu- strien og i mindre omfang de nationale parlamenter går med. Ingen fokuserer på den samlede pakke, fordi andre interesser dominerer. Delegerede retsakter opstår i forløbet og udarbejdes i ESA’erne. Også her skaber incitamentsstruk- turen lange retsakter, der understøtter en centralisering.

Afsluttende betragtninger

Hvis man mener, at det nuværende omfang af regulering er passende og mere til vil være endnu bedre, så er der ingen grund til at gøre noget. Man skal så tro, at reglerne ikke alene er fornuftige, men også at de kan implementeres, at tilsynsmyndighederne kan overskue dem, og at ikke alene de største virk- somheder kan forstå og følge dem, men også andre virksomheder.

Hvis man ikke tror på det, så behøver det ikke betyde, at man er tilhænger af fri leg for de finansielle virksomheder. Man kan stadig mene, at den finan- sielle sektor skal reguleres, fordi alternativet er, at den finansielle sektor nogle gange vil køre økonomien i sænk og fordi kunderne i den finansielle sektor skal kunne have berettiget tillid til, at de bliver behandlet ordentlig. Det er også i den finansielle sektors interesse. Alternativet er, at de finansielle mar- keder skrumper ind27.

Hvis man tror på, at reguleringen er nødvendig, men er blevet eller er ved at blive for omfattende og kompleks, så er der grund til at overveje, hvad man kan gøre. Økonomer vil mene, at det gælder om at ændre på incitamentsstruk- turen, internalisere omkostninger ved regulering og skabe en bedre balance mellem de forskellige interessenter. Jurister vil mene, at det gælder om at ændre på den underliggende lovgivning. De to tilgange kan godt hænge sammen.

Dybe reformer vil være at genbesøge de forskellige institutioners rolle i EU lovgivningsprocessen28. Det kunne indebære en stærkere rolle for de nationale parlamenter, en begrænsning af den blankocheck, der ligger i TEUF artikel 114, og dermed et stærkere fokus på proportionalitet og nærhed. Det kunne også være en rolle for EU-Domstolen som egentlig udøver af kontrol med Kommissionen.

Nogen vil mene, at det er tanker, der kun kan fødes hos modstandere af unionen. Men det er tanker, som i generelle termer genfindes i Laeken-deklarationen fra 200129 og fsva. de nationale parlamenters rolle i relation til proportionalitet og nærhed også i Lissabon-traktaten. Begge steder er det drevet af et ønske om at bevare unionen og undgå, at unionen bliver set som kø- rende hen over medlemsstaterne30. Der er også potentielt positive effekter i både større konkurrence mellem nationale politiske systemer og en bedre forankring af politiske beslutninger i lokalsamfundet31.

Mere specifikt kunne man flytte sig fra et reguleringsbaseret regime til et regime, der i højere grad er baseret på tilsyn. Et tilsyn, der i højere grad tager udgangspunkt i principper. Mange af de forhold, der i dag skrives regulering om, ville tidligere være konkrete tilsynsafgørelser.

Herimod kan anføres, at regulering giver en større grad af retssikkerhed, men problemet er, at det også giver en større tilskyndelse til at prøve grænser af og dermed sætte hele reguleringsmaskineriet i gang. Det kunne være en bedre verden, hvis presset fra tilsynsmyndighederne – funderet på en mere principbåren fælles regelbog, der fokuserede på det væsentligste – sikrede, at finansielle virksomheder ikke gjorde noget, som de ikke turde kigge deres tilsynsmyndighed i øjnene og sige var ok. Det ville måske også bedre kunne understøtte det fælles mål om berettiget tillid, som befolkningerne med rette har til aktørerne på det finansielle område, og som de selvsamme aktører jo faktisk også har til sig selv og til hinanden. Endelig vil det være i tråd med den nordiske retspragmatisme, der også præger danske jurister og domstole.

1 De fremførte synspunkter er forfatternes og ikke nødvendigvis deres arbejdsplads’. Tak til Mads Bryde Andersen, David Lando og Nina Dietz Legind for konstruktive kommentarer og til Anja Damm og Dagmar Bugge Isaksen for assistance. Alle tilba- geværende fejl kan dog tilskrives os.

2. Linda Nielsen, Christoffer Eklund m.fl., Djøf Forlag, 2019.

3. https://www.epaper.dk/finansdanmark/finanssektorens-indsats-mod-hvidvask-og- terrorfinasiering/

4. https://eur-lex.europa.eu/legal-content/DA/TXT/PDF/?uri=CELEX:02013L0036- 20150101&from=EN og https://eur-lex.europa.eu/legal-content/DA/TXT/PDF/?uri= CELEX:02013R0575-20201228&from=EN

5. https://www.bis.org/bcbs/

6. Den Europæiske Banktilsynsmyndighed (EBA – European Banking Authority), Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA – European Securitiesand Markets Authority) og Den Europæiske Tilsynsmyndighed for Forsikrings- og Arbejdsmarkedspensionsordninger (EIPOA – European Insurance and Occupational Pensions Authority).

7. https://eur-lex.europa.eu/legal- content/DA/TXT/PDF/?uri=CELEX:12012E/TXT&from=DA

8. https://eur-lex.europa.eu/resource.html?uri=cellar:2bf140bf-a3f8-4ab2-b506- fd71826e6da6.0021.02/DOC_1&format=PDF

9. https://www.eipa.eu/wp-content/uploads/2018/03/Final_EipascoopLR2009_01.pdf, artikel af T. Jans og S. Piedrafati.

10. https://ec.europa.eu/info/law/law-making-process/adopting-eu-law/relations-national-parliaments/subsidiarity-control-mechanism_en. Folketinget har eksempelvis afgivet sådanne begrundede udtalelser i 2020 (én) og 2018 (to).

11. Weatherill (2011). I en artikel i Weekendavisen den 1. oktober 2021, ”Det forsvundne princip”, nævnes, at der ikke er faldet en eneste dom i de sidste 30 år til fordel for nærhedsprincippet.

12. Forslag til forordning om oprettelse af Myndigheden for Bekæmpelse af Hvidvask af Penge og Finansiering af Terrorisme, https://eur-lex.europa.eu/legal-content/DA/ TXT/HTML/?uri=CELEX:52021PC0421&from=EN

13. https://ec.europa.eu/commission/presscorner/detail/en/IP_18_6251

14. Se https://polsci.ku.dk/ansatte/vip/?pure=da%2Fpublications%2Fopting-out-of-the- european-union(5422600d-4d87-4bd3-9189-5fcd4535f9c1).html

15. https://ec.europa.eu/economy_finance/publications/pages/publication14527_en.pdf

16. Den ene af denne artikels forfattere mødtes kort efter, at EU i 2001 havde udviklet ideen om de tidligere såkaldte Lamfalussy komiteer, der var forløberne til de europæ- iske finansielle myndigheder, med David Wright, der var rapporteur for Lamfalussy Komiteen. David Wright nævnte på mødet, at den næste krise ville gøre det muligt at etablere egentlige myndigheder. David Wright blev siden hen chef for det sekretariat, der bistod i arbejdet med Larosière-rapporten.

17. https://eur-lex.europa.eu/legal-content/DA/TXT/PDF/?uri=CELEX:02010R1093- 20210626&qid=1634726467872&from=en

18. https://ec.europa.eu/info/publications/170920-esas-review_en

19. I en bog om Cuba-krisen, Essence of Decision af G. Allison, der fokuserer på beslut- ningstagningen, konkluderes, at forløbet bedst kunne forstås ved, at man betragtede både landenes, institutionernes og enkeltindividernes interesser.

20. For et nyligt eksempel, se Gratton mfl. (2021). Artiklens litteraturliste indeholder og- så reference til andre bidrag til emnet.

21. E. Maskin and J. Tirole (2004).

22. Rogoff, K. (1985).

23. https://www.jstor.org/stable/24909882

24. Se Taleb (2007).

25. Dick-Nielsen mfl. (2012).

26. Artikel 460 i kapitalkravsforordningen

27. Akerlof (1970).

28. Folketingets Europaudvalg har beskæftiget sig med, hvordan Folketinget kunne in- volveres mere i arbejdet med EU-lovgivningen, jf. https://www.eu.dk/media/sites/euobeta/filer/pdf/euo-reformgruppe-tryk.ashx

29. https://www.cvce.eu/content/publication/2002/9/26/a76801d5-4bf0-4483-9000- e6df94b07a55/publishable_en.pdf

30. Den ene af denne artikels forfattere har arbejdet fire år i en EU-institution, ECB. Han blev hver morgen på sin gåtur til ECB mindet om behovet for EU, når han passerede et konditori, hvor der hang et billede af et sønderbombet Frankfurt. Det er også min- det om dette billede, der gør, at han ikke ønsker, at EU ødelægger det for sig selv.

31. D. Landes (1995) fremhæver, at Europas velstand til dels kan tilskrives konkurrencen mellem nationalstaterne i udviklingen af deres økonomiske og politiske systemer. R. Rajan (2019) stiller også spørgsmål ved detaljerigeligheden i både Basel-standarderne og EU-reguleringen mere generelt.

Litteraturliste

Allison, G.: Essence of Decision, Little Brown, Boston 1971.

Adler-Nissen R.: Opting Out of the European Union: Diplomacy, Sovereignty and Euro- pean Integration, Cambridge University Press 2014.

Akerlof A.A.: ”The Market for Lemons: Quality Uncertainty and the Market Mechanism”, The Quarterly Journal of Economics 1970.

CVCE: Laeken Declaration on the future of the European Union (15 December 2001)

2017

Dick-Nielsen J., Gyntelberg J. og Sangil T.: Liquidity in Government versus Covered Bond Markets, BIS 2012

Dyson B.F.: Rumsfeld and the Iraq War, Oxford University Press 2009. Eipascope: Bulletin No. 2009/01.

European Commission – Press release: ”Commission refers Luxembourg to the Court of Justice for not completely implementing EU anti-money laundering rules”, 2018.

Financial Stability, Financial Services and Capital Markets Union: ”Communication on reinforcing integrated supervision to strengthen capital markets union and financial in- tegration in a changing environment” 2017.

Finans Danmark: Finanssektorens indsats mod hvidvask og terrorfinansiering, Afrapporte- ring fra Finans Danmarks Hvidvask Task Force 2019.

Folketinget: Folketinget i Europa — Europa i Folketinget — hvordan Folketinget kan styr- ke sin indflydelse på og parlamentariske kontrol med EU-politikken, EU-reform- gruppens rapport 2021.

German Law Journal: The Limits of Legislative Harmonization Ten Years after Tobacco Advertising: How the Court's Case Law has become a ”Drafting Guide”, Cambridge University Press 2019.

Gratton B., Guiso L., Michelacci C. og Morelli M.: ”From Weber to Kafka: Political Insta- bility of Overproduction of Laws”, American Economic Review 2021.

Landes, D.: The Wealth and Poverty of Nations, W.W. Norton & Company 1995. Malacinski L.: ”Det forsvundne princip”, Weekendavisen 2021.

Maskin, E. og J. Tirole: ”The Politician and the Judge:Accountability in Government,

American Economic Review 2004.

Nielsen L. og Eklund C.: Finansret, Jurist- og økonomforbundets forlag 2019. Rajan, R.: The Third Pillar, Penguin Books 2019.

Rogoff, K.: ”The Optimal Degree of Commitment to an Intermediate Monetary Target.”

Quarterly Journal of Economics 1985.

Taleb, N.: The Black Swan, Random House 2007.

The High Level Group on financial Supervision in the EU: Report, Brussels 2009. Weatherill, S.: ”The Limits of Legislative Harmonization Ten Years after Tobacco Adver-

tising: How the Court’s Case Law has become a ‘Drafting Guide’”, German Law Jour- nal 2011.