Fra 2023 skal det innføres pensjon fra første krone i innskuddspensjonsordninger i Norge. Dette vil gi et mer samkjørt pensjonssystem.

Dagens regler og mulighet for endringer

Pensjonssystemet i Norge består, som i andre land, av tre pilarer: folketrygd (offentlig), pensjon fra arbeidsgiver, og pensjon som den enkelte sparer selv.

Folketrygden gjelder alle som bor i Norge, og oppsparing til slik pensjon skjer for all lønn opp til 7,1 G, om lag NOK 755 000. Pensjon fra arbeidsgiver deles gjerne opp i følgende pensjonsordninger:

- Offentlig tjenestepensjon

- Privat tjenestepensjon

- Innskuddspensjon

- Hybridpensjon

- Ytelsespensjon

Alle arbeidsgivere i privat sektor skal ha en pensjonsordning for sine ansatte. Lov om obligatorisk tjenestepensjon slår fast pensjonsordningene skal ha et minimumsinnskudd på 2 prosent av lønn over 1 G (NOK 106 399)[1]. I deltidsstilling gjelder denne grensen for en tenkt 100 prosentstilling.

Minstekravet gjelder både innskuddspensjon og hybridpensjon, men i hybridpensjon skal det betales innskudd også for lønn under 1 G. Resultatet har vært at det kun har vært i innskuddspensjonsordninger at det ikke har vært et krav om å ha pensjonsinnskudd fra første krone.

Stortinget har vedtatt at de skal behandle et lovforslag om at det skal innføres pensjon fra første krone for innskuddspensjonsordninger fra 2023. Dersom det blir et regjeringsskifte etter høstens valg i Norge kan endringen komme noe tidligere.

Det er tilsvarende fattet vedtak om å behandle et lovforslag om å senke alderen for opptak i pensjonsordninger og at alle skal være med i pensjonsordningen uansett stillingsandel.

Regjeringen har nå lagt frem et lovforslag som skal behandles av Stortinget i høst. Samtidig legges det opp til at det i senere statsbudsjetter skal lages overgangsregler, for eksempel i form av lavere arbeidsgiveravgift for en periode, for at overgangen til det nye regelverket ikke skal føre til for store kostnadsbelastninger på bedriftene.

Forskjeller i pensjonsinnskudd i forskjellige næringer

I en rapport fra Actecan «Innskuddspensjon i ulike næringer»[2], er det samlet inn opplysninger om hvordan innskuddsprosenter og sparing fra første krone i innskuddspensjonsordninger fordeler seg i ulike næringer. Rapporten viser at de bedriftene som allerede i dag betaler innskudd fra første krone gjerne er i næringer med:

- Høy gjennomsnittsinntekt

- Høye innskuddssatser

- AFP

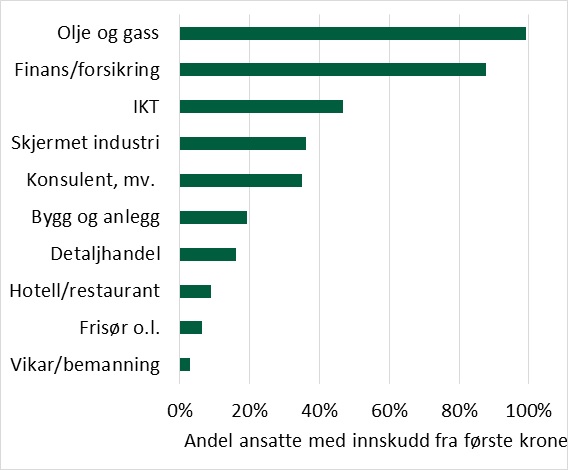

Rapporten viser at andelen ansatte som har pensjon fra første krone er størst i olje- og gass-næringen, se også figur 1.

Figur 1: Andel ansatte med innskudd fra første krone i forskjellige næringer

Kilde: Actecan-rapport: Innskuddspensjon i ulike næringer

Manglende opptjening fra første krone rammer først og fremst:

- Ansatte i næringer med lav gjennomsnittslønn

- Kvinner

- Innvandrere

- Ansatte med lav stillingsprosent/løs tilknytning til arbeidslivet

Som vist i figur 1 er det særlig tjenesteytende næringer som hotell og restaurant, frisør, vikarer o.l. som ikke har opptjening fra første krone i dag.

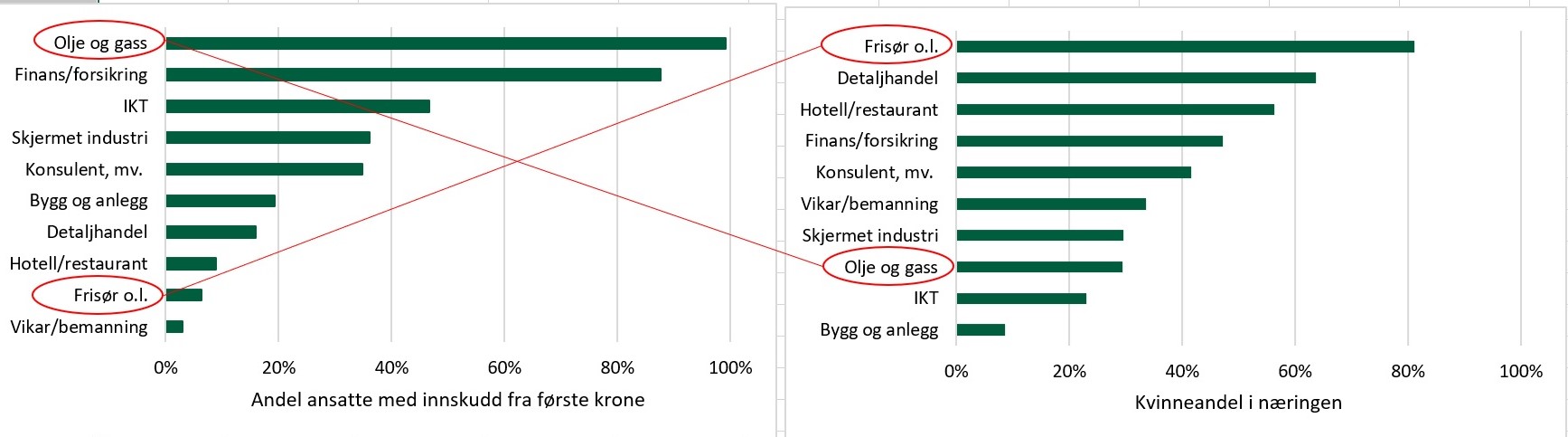

Når det gjelder kvinneandelen, vises det i rapporten at det typisk er næringer med høy kvinneandel som ikke gir pensjon fra første krone i dag, se figur 2. For eksempel har olje- og gass-sektoren en stor andel mannlige ansatte, og også pensjon fra første krone, mens frisører har stor andel kvinnelige ansatte, men lite sparing til pensjon fra første krone.

Figur 2 Andel ansatte med innskudd fra første krone og kvinneandel i forskjellige næringer

Over tid har flere og flere bedrifter valgt å betale innskudd til pensjon fra første krone selv om loven ikke krever dette. Finansdepartementet i Norge utarbeidet i 2020 rapporten «Pensjon fra første krone og første dag?»[3] hvor det fremgår at ca. 30 prosent av ansatte nå er med i en pensjonsordning med innskudd som beregnes fra første krone i lønn.Kilde: Actecan-rapport: Innskuddspensjon i ulike næringer

Effekter for de ansatte av å få pensjon fra første krone

Av rapporten «Pensjon fra første krone og første dag?» fremgår det at for en person som arbeider fra alder 25 til 67 år med lønn på 4 G (ca. NOK 426 000), innebærer innføring av pensjonsopptjening fra første krone at årlig livsvarig pensjonsutbetaling øker fra om lag 4,8 prosent av lønn til om lag 6,4 prosent av lønn ved minstesatsen for innskudd.

I tabell 1 vises beregnet økning i innskuddspensjon ved innføring av sparing fra første krone i ulike næringer, gitt de gjennomsnittlige innskuddssatsene for ansatte i næringene som ikke har sparing fra første krone.

Tabell 1 Økning i innskuddspensjon ved innføring av pensjon fra første krone

|

Næring |

Økning i innskuddspensjon |

|

Olje og gass |

11 % |

|

Finans/forsikring |

16 % |

|

IKT |

17 % |

|

Konsulent, mv. |

18 % |

|

Bygg og anlegg |

25 % |

|

Skjermet industri |

25 % |

|

Vikar/bemanning |

28 % |

|

Detaljhandel |

32 % |

|

Frisør o.l. |

35 % |

|

Hotell/restaurant |

36 % |

Forutsetninger: Beregnet økning gitt gjennomsnittlige innskuddssatser for ansatte med innskudd fra 1 G i de ulike næringene

Kilde: Actecan-rapport: Innskuddspensjon i ulike næringer

Effekter for arbeidsgivere av å måtte betale innskudd fra første krone

I utgangspunktet vil innføring av pensjon fra første krone føre til økte utgifter for de bedriftene som ikke betaler slike innskudd i dag.

For bedrift med 2 prosents innskuddsordning vil de økte utgiftene kunne bli:

- 2 prosent av 1 G = NOK 2 128 årlig per person

- For en i 20 prosent stilling er dette NOK 425 årlig per person

For en bedrift med 7 prosent ordning (uansett prosent for lønn over 7,1 G):

- 7 prosent av 1 G = NOK 7 448 årlig per person

- For en i 20 prosent stilling er dette NOK 1 490 årlig per person

Også andre premier ved pensjonsordningen vil kunne øke. Premie for innskuddsfritak ved uførhet er lovpålagt, og vil øke når innskuddet øker. I Finansdepartementets rapport anslås det at prisen her kan øke med NOK 650 i snitt, men her vil det være store variasjoner, og den vil være mye lavere for unge, lavtlønnede, de med lav stillingsprosent og de med lav innskuddssats.

Videre vil kostnader knyttet til innskuddspensjonsordningen kunne bli endret. Administrasjonskostnadene vil kunne gå ned, siden det blir enklere å beregne innskuddenes størrelse. Samtidig vil forvaltningskostnadene øke, siden det vil bli mer penger til forvaltning. Dersom forvaltningskostnadene er på f.eks. 0,4 prosent av kapitalen, vil forvaltningskostnadene første år utgjøre følgende for en ansatt i 100 prosent stilling:

- NOK 8 første året ved 2 prosent innskudd

- NOK 28 første året ved maksimale innskudd

Deretter vil forvaltningskostnadene kunne øke som følge av stadig mer penger til forvaltning som følge av både innskudd og avkastning.

Selv om innføringen av pensjon fra første krone vil føre til økte utgifter for bedriftene på kort sikt, er det ikke gitt at det vil dreie seg om en stor kostnadsøkning på lengre sikt. Økte utgifter vil pensjon kunne dekkes inn gjennom fremtidig (manglende) lønnsvekst.

Andre tiltak for å sikre mer pensjon til folk i arbeid

Samtidig med innføring av pensjon fra første krone, skal det innføres nye regler for medlemskap i alle private pensjonsordninger for arbeidsgivere:

- Alder for opptak i pensjonsordningen skal senkes til 13 år

- Krav til stillingsandel skal senkes til 0 prosent (men det må være en årlig inntekt på minst NOK 1 000)

Endringer i alderskravet vil kunne føre til at over 51 000 unge ansatte får rett på alderspensjonssparing i tjenestepensjonsordninger og forsikringsdekning for innskuddsfritak ved uførhet. Kjønnsfordelingen er noenlunde jevn blant disse (48 prosent kvinner).

Om lag 21 000 arbeidstakere er både under 20 år og arbeider i under 20 prosent stilling, og er dermed avhengig av en lettelse i begge kravene for å ha rett på medlemskap i tjenestepensjonsordninger.

Hvor mye høyere pensjon den enkelte vil få av regelendringene vil avhenge av hvor mange år vedkommende har i arbeid før 20 år, lønn, stillingsandel og innskuddssats de årene.

Hvor mye dyrere pensjonsordningen blir for bedriftene med disse endringene vil avhenge av hvor mange ansatte som berøres, hvor mange år den enkelte ansatte har i arbeid før 20 år, innskuddssatsene, lønnsnivå og stillingsandel. I rapporten «Pensjon fra første krone og første dag?» er det gjort beregninger på hva disse endringene vil kunne føre til for næringslivet samlet sett.

Fra 01.01.2021 ble det fjernet en regel i innskuddspensjonsordninger om å slippe å betale innskudd for de som sluttet hos arbeidsgiver før det var gått 12 måneder. Det er altså gjort flere forbedringer for de ansatte i innskuddspensjonsordningen de senere årene.

Politisk press for å få på plass pensjon fra første krone

Årsaken til at det har vært mulig å holde unna lønn opp til 1 G er historisk, og kan sies å henge igjen fra utformingen av innskuddssatser som skjedde før den store omleggingen av folketrygden i 2011.

Det ble satt press på kravet om å få pensjon fra første krone i et tariffoppgjør i 2016, og myndighetene har arbeidet med spørsmålet siden det. Arbeidsgiversiden har hele tiden vært imot en endring, mens arbeidstakersiden har ønsket en endring. Den nevnte rapporten fra Finansdepartementet, «Pensjon fra første krone og første dag», er utarbeidet av en arbeidsgruppe der arbeidslivets parter har deltatt. De ble imidlertid ikke enige om en løsning i forbindelse med arbeidet med rapporten.

Spørsmålet om pensjon fra første krone var på høring nå i 2021, men allerede i høringsperioden fattet Stortinget vedtak om at regjeringen skulle legge frem lovforslag i saken. Det var imidlertid ikke helt klart hvordan nytt regelverk skulle bli. Det behøvde jo ikke bli slik at minstekravet til obligatorisk pensjon fortsatt skulle ligge på 2 prosent, det kunne bli lavere. En lavere prosent er ønsket av arbeidsgiverorganisasjonene. I lovforslaget fra regjeringen er det nå gitt konkrete forslag til hvordan de nye reglene skal bli. Der er det foreslått at nytt minstekrav til innskudd blir på 2 prosent av all lønn opp til 7,1 G.

[1] Maksimale innskuddsgrenser er 7 prosent av all lønn opp til 12 G, pluss 18,1 prosent av lønn for lønn mellom 7,1 og 12 G

[2] https://actecan.no/innskuddspensjon-i-ulike-naeringer/

[3] https://www.regjeringen.no/contentassets/b58eb3a2eeb345aeab9342ea9f02b13c/rapport_pensjon_forste_krone.pdf