Skadeforsikring er grunnfjellet i det finansielle systemet. Dersom det ikke blir mulig å kjøpe forsikring vil det være en alvorlig samfunnsmessig utfordring, fordi den økonomiske risikoen blir for stor. Dette er ytterligere aktualisert og spesifisert i EUs Taksonomi og i forventningene til forsikringssektorens rolle i å forsikre og finansiere det grønne skiftet. Taksonomien pålegger forsikringsselskapene å rapportere andel av premieinntekter som kvalifiserer i henhold til de spesifikke kriteriene for skadeforsikring. Dette betyr at skadeforsikringsselskapene må dokumentere at deres produkter bidrar til klimatilpasning. Klimatilpasning er ett av seks naturmål og det målet som er rettet mot skadeforsikringssektoren.

Klimaendringer og forsikring

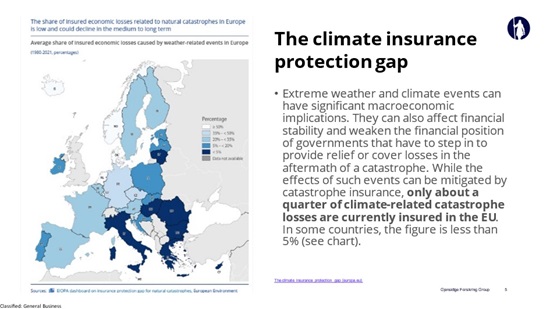

Økt risiko for klimaendringer gir økt risiko for endrede værhendelser og derfor skader. Det er dette som defineres som fysisk klimarisiko. Et viktig bakteppe for taksonomien for skadeforsikring er EUs arbeid med å kartlegge forsikringsgapet i Europa. Det vil si i hvilken grad det er mulig å kjøpe forsikring mot klimarelatert skade. I Norge, og delvis Danmark, er det etabler naturskadeordninger som fortsatt gjøre det mulig å kjøpe forsikring i risikoutsatte områder. Derfor kan vi hevde at forsikringsgapet knyttet vær- og klimarelaterte skader er lavt i Norge. Dette gjenspeiles også i EIOPA-dashboardet for forsikringspenetrasjon i Europa.

Forsikrings rolle fremover

Vi ser internasjonalt og også delvis nå i Norge etter Hans at det er steder som er økende utsatt for flom og rasskader. Det er viktig å presisere at værhendelser tilsvarende Hans er vurdert å oppstå sjeldent og at Hans klassifiseres som ekstrem av blant annet Metereologisk institutt. Det å ha trygghet for at det fortsatt er mulig å kjøpe forsikring blir enda viktigere fremover, og så langt har vi ingen indikasjon på at det ikke skal være mulig i Norge. Samtidig blir det viktig at det ikke gjennomføres utbygging i området som er flom- og rasutsatt fremover. Vi ser i NINAs rapport at det er planlagt utbygging i utsatte områder NINA Brage: Planlagt utbyggingsareal i Norge. Identifisering av mulig framtidig utbyggingsareal i kommunale arealplaner etter plan- og bygningsloven. Dette er åpenbart ikke risikomessig gunstig.

Forsikringsselskapene må derfor har mer fremadskuende risikoforståelse ut fra klimascenarioer for å kunne forstå bedre hvilke områder som får økt risiko som følge av klimaendringer. Samfunnet forventer at skadeforsikringsselskapene skal bidra med skadeforebyggende tiltak generelt, og spesielt der risikoen er høyest. Dette kan de gjøre ved å tilby innovative produkter og gi kunder incentiver for klimatilpasningstiltak. Derfor kan det hevdes at det å hjelpe kunden med relevante råd og tiltak tilpasset den enkeltes risiko er skadeforsikrings viktigste rolle fremover. Forsikringsselskapene må bidra med sin kunnskap og innsikt relatert til hvor det er størst risiko, slik at samfunnet kan bruke klimatilpasningsressursene effektivt. Samtidig har hvert skadeforsikringsselskap et ansvar for å hjelpe den enkelte kunde med relevante råd og bidra til redusert skaderisiko.

Hva er kundens ansvar for klimarelaterte skader

Kundeadferd har alltid vært en indikator en kan prise forsikring på. Derfor er tilgang på relevant informasjon om kunden interessant, og informasjonstilgangen har endret seg drastisk som følge av ulike tiltak både i det offentlige og hos forsikringsselskapene. Eksempelvis har DSB (Direktoratet for samfunnssikkerhet og beredskap), NVE (Norges vassdrag- og energidirektorat), Kartverket, Meteorologisk Institutt, samt store velrennomerte forskningsinstitusjoner som SINTEF og NINA betydelig innsikt i konsekvenser av klimaendringer. I tillegg har særlig de store forsikringsselskapene har hatt et fortrinn fordi de har relevante historiske data.

Fremover vil ulik type sanntidsdata kunne erstatte og til og med gi bedre innsikt i hver kundes risiko basert på adferd og preferanser. Det kan være gjennom ulik type teknologi, som sensorer, for eksempel i biler eller i hus, etter gjennom de store plattformselskapene, som etter hvert besitter mye informasjon om privatpersoner, deres adferd, deres omgangskrets og hvilke preferanser de har.

Denne kunnskapen og innsikten må komme kunden til gode slik at de kan gjøre nødvendige tiltak for å redusere skaderisiko, og med det påvirke fremtidig forsikringspremie.

Klima og naturutfordringene

Vi ser allerede endringer i vær som følge av klimaendringer, med konsekvenser også for natur, for eksempel styrtregn med overvannsproblematikk i tettbygde strøk. Det forventes også at skadeforsikringsselskapene deler skadedata med det offentlige slik at samfunnet kan tilpasse seg til endret klima. Dette gjøres i dag til DSB i samarbeid med Finans Norge.

Klimaendringer og tap av natur gir økt risiko for fysiske skader og nye sykdommer, og vil kreve nye data for å kunne prise risikoen i et fremadskuende perspektiv. Denne kunnskapen skal brukes for å hjelpe kundene med å forstå hvordan eiendommen blir eksponert fremover, og hvilke tiltak som anbefales gjennomført for å redusere skaderisiko.

Teknologi og digitalisering

Tilgang på data er, som nevnt, avgjørende for å kunne prise risikoen riktig, men gir også mange nye muligheter til å tenke nytt og innovere forsikringsprodukter. Formålet er å hjelpe kunden å bo eller drive bedriften trygt og godt. Bruk av sensorteknologi brukes allerede til å forebygge og avdekke brannrisiko og risiko for vannlekkasjer.

Oppsummering

Bærekraft handler om å forstå hvordan vi skal ta vare på mennesker i en tid med nye utfordringer som følge av klima og naturendringer. I skadeforsikring handler bærekraft om evnen til å forstå kundens behov for trygghet, ha tilstrekkelig kunnskap og tilpasse og innovere produkter og tjenester, samt ha solid beredskap ved skader. Det er når skadene har skjedd at forsikringen blir relevant for den enkelte. Det viktigste er å hjelpe kundene med å unngå at skaden oppstår.

Kilder:

- Dashboard on insurance protection gap for natural catastrophes (europa.eu)

- NINA Brage: Planlagt utbyggingsareal i Norge. Identifisering av mulig framtidig utbyggingsareal i kommunale arealplaner etter plan- og bygningsloven