Försäkringsbolaget SCOR Sweden Re instiftade i samband med sitt 100 års-jubileum 2014 ett pris om 25 000 kr för årets bästa diplomarbete. Med diplomarbete avses det självständigt utförda arbete som skall skicka in som en del av ansökan om diplomerat medlemskap i Aktuarieföreningen. 2017 års pris, som delades ut på SCOR Sweden Re:s Livkonferens i oktober, gick till artikelförfattaren Magnus Carlehed, Swedbank.

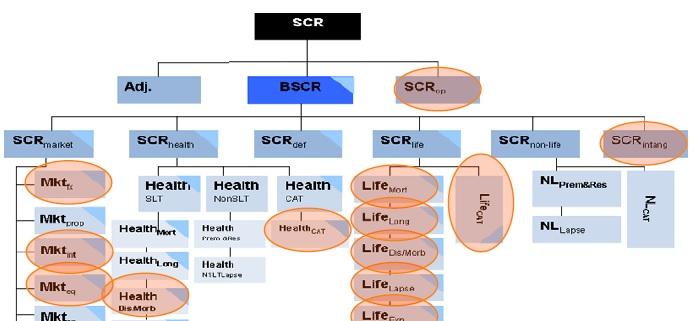

Det europeiska försäkringsregelverket Solvens II syftar ytterst till att skydda försäkringstagarna och innefattar bland annat solvenskapitalkrav. Tanken är att ett försäkringsbolag ska hålla så mycket kapital att det klarar olika typer av negativa händelser. Man beräknar ett separat kapitalkrav för vart och ett av ett antal olika riskslag, och aggregerar sedan dessa med hjälp av givna ”korrelationskoefficienter”, vilket ger den så kallade standardformeln. I författarens diplomuppsats studerar han denna typ av aggregering och jämför den med en mer korrekt aggregering där riskerna simuleras simultant.

Ett exempel är börskrasch och massiv annullation (”mass lapse”) i ett livförsäkringsbolag, där båda händelserna ger upphov till förlust av framtida intjäning på grund av att tillgångar under förvaltning, och därmed avgiftsintäkter, minskar. I uppsatsen visas bland annat att den i regelverket valda koefficienten 0.25 är för hög på grund av ”dubbelräkning”; ett börsfall efter ett ”mass lapse” drabbar ju inte de annullerade försäkringarna. Slutsatserna kan användas till exempel i ORSA för att utmana standardformeln .

En artikel, som är en kortare sammanfattning av diplomuppsatsen, finns nedan tillgänglig som pdf-fil.

(Foto av Magnus Carlhed: Maria Rosenlöf)