Pensionsmarkedets har bevæget sig væk fra gennemsnitsrenteprodukterne. Men hvad er egentlig baggrunden for den udvikling, og hvilke samfundsmæssige effekter kan vi forvente af det?

Gennemsnitsrenteproduktet er det traditionelle pensionsprodukt i Danmark. Men efter finanskrisen i 2001 forsvandt det lige så stille fra pensionsselskabernes hylder til fordel for markedsrenteprodukter. Der er kun en enkel kommerciel udbyder, der sammen med enkelte pensionskasser holder fast i produktet.

Men hvorfor forsvandt produktet egentlig? Er det fordi det er et håbløst forældet produkt? Og kan det egentlig påvirke vores samfund, at det er forsvundet?

Gennemsnitsrente og markedsrente – fakta

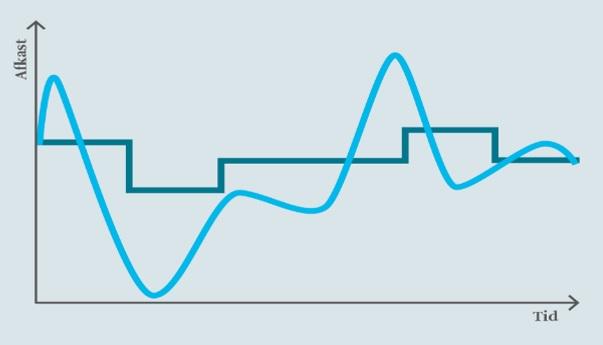

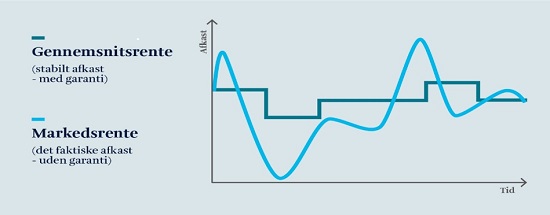

Gennemsnitsrenteprodukter er defineret ved, at kunder investerer i fællesskab – og at det afkast, der opnås på kundernes pensionsopsparing, udjævnes over tid, så opsparingen får en mere forudsigelig udvikling.

I praksis tilbageholder pensionsselskaberne afkast i de gode afkastår for at kunne bruge det i dårlige afkastår. Det betyder, at pensionsselskaberne tilskriver et lavere afkast til kundernes depoter (typisk benævnt depotrente) i gode år, hvorimod de i dårlige afkastår (som f.eks. 2022) anvender det tilbageholdte afkast, så pensionskunderne friholdes for det dårlige afkast.

Mange gennemsnitsrenteprodukter er udstyret med en garanti, som betyder, at kunderne har bedre mulighed for at skabe sig en forudsigelig pensionstilværelse.

På markedsrenteprodukter modtager kunderne det afkast, der er opnået de enkelte år. Her er der meget sjældent tilknyttet nogen form for garantier. Dvs. i de gode afkastår får de det fulde afkast tilskrevet, men tilsvarende får de også det fulde tab i de dårlige år. Dermed får de en pensionsopsparing, som varierere mere over tid. For at beskytte kunderne mod for store udsving tæt på pensionstilværelsen, reduceres investeringsrisikoen på pensionsopsparingerne typisk i takt med at kunderne nærmer sig pensionsudbetalingsperioden.

Produktet, der mistede sine tilhængere

I de glade dage før it-boblen bristede i 2001-2002, var de fleste pensionsselskaber yderst robuste og havde store reserver, der kunne anvendes til at dække for dårlige afkastår. Markedsrenteproduktet var et nicheprodukt, primært rettet mod folk, der gerne selv ville styre deres investeringer. På det tidspunkt var risikostyring ikke så udviklet og avanceret som i dag, så da it-boblen bristede, kostede det pensionsselskaberne en meget stor del af deres formue. Et enkelt selskab var endda nødt til at blive reddet af supplerende kapital udefra.

Det var startskuddet til, at en del pensionsselskaber øgede deres fokus på markedsrenteprodukter – af den helt simple grund, at selskaberne dermed kunne overlade investeringsrisikoen til pensionskunderne, i stedet for at selskaberne selv sad med risikoen.

På den regulatoriske front, var der heller ikke meget hjælp at hente. Nye solvensregler gjorde det dyrt at have gennemsnitsrenteproduktet på hylden, hvis ikke der var lagt tilstrækkeligt til side til at imødegå de dårlige afkastår. Det blev en bekræftelse af det kendte udtryk – det er dyrt at være fattig.

Den pressede situation for nogle selskaber i branchen betød også, at der blev lavet flere redningspakker af staten. Hver gang med rationelle og fair begrundelser for at undgå uhensigtsmæssig adfærd, som kunne have yderst uheldige konsekvenser for såvel danske statsrenter, som boligmarkedets fundament i form af realkreditobligationer. Uagtet de fair begrundelser, så smuldrede statens opbakning til gennemsnitsrenteproduktet, idet garantierne blev set som et problem.

Pensionsmæglere, som fylder en del på pensionsområdet, var også hurtige til at sende gennemsnitsrenteproduktet i skammekrogen. De selskaber, som ikke havde holdt tilstrækkeligt tilbage til de dårlige år var nemlig blanket helt af, og var derfor i høj grad tvunget til at sende alle pensionsopsparernes midler i sikker havn i form af obligationer. Med faldende renter og en større og større udsigt til meget begrænsede afkast begyndte mæglerne at lugte forretning. Da mæglerne honoreres for at flytte ordninger, så var der her et helt oplagt område, hvis man kunne flytte kunderne over i et produkt med et højere forventet afkast. Det kræver naturligvis en højere risikopåtagelse for kunden, men da pensionsopsparing er langsigtet af natur, så var der gode argumenter for at foretage et flyt af en del pensionsmidler.

Samlet set betød det, at såvel staten, mæglerne og en stor del af pensionsudbyderne alle havde samme interesse – nemlig at få elimineret garantierne og flyttet investeringsrisikoen over til kunderne.

Er gennemsnitsrenteproduktet så en saga blot?

Med den udvikling, der har været, er det værd at spørge sig selv, om gennemsnitsrenteproduktet reelt er et håbløst forældet produkt - og om branchen har fundet løsningen med markedsrenteprodukterne.

Svaret er desværre ikke så simpelt. Udviklingen på finansmarkederne har gennem lang tid sikret, at markedsrenteprodukter med en høj aktieandel har klaret sig rigtig godt. I år (2022) er billedet imidlertid vendt, og selv kunder, der har valgt en investeringssammensætning med betegnelsen ”lav risiko”, har typisk mistet mere end 10 % af deres pensionsformue. Hvilket formentlig ikke var det, kunderne forventede da de valgte ”lav risiko”.

Her har gennemsnitsrenteproduktet fortsat sin berettigelse da pensionsformuerne i dette univers udvikler sig med depotrenten, som i branchen i år har ligget i niveauet 0 - 3 %.

Så gennemsnitsrenteproduktet har fortsat en force i at kunne give en mere stabil udvikling, grundet det solidariske og udjævnende element. Faktisk kan man matematisk argumentere for, at produktet i sin opbygning faktisk vil være markedsrentekonstruktionen overlegen netop pga. det solidariske princip. Det solidariske princip sikrer nemlig, at de investeringsbuffere, der skabes af de unge – men som har en meget lille pensionsopsparing til at kunne udnytte det – kan anvendes af de ældre kunder, som netop har pensionsopsparingen til at kunne få glæde af det. Gearingen på tværs af generationer, som dette egentlig er, skaber muligheden for over tid at skabe en mere attraktiv portefølje – og som dermed kan udnyttes til at skabe et højere afkast og dermed en højere pension.

Denne vinkel på gennemsnitsrenteprodukterne har ikke vundet opmærksomhed, men den vil typisk også blive en kompleks affære, da man kan have valgt at kombinere gennemsnitsrente med garantier – og ikke har garantier på markedsrente. Dermed bliver det særdeles vanskeligt at sondre imellem de grundlæggende features ved selve produktstrukturen, og så den investeringssammensætning, der foretages i porteføljevalget.

Sikkert er det dog, at de to produkter hver har deres forcer (og svagheder) på forskellige områder, og at markedsrenteprodukternes udbredelse, ikke mindste det seneste årti, fører til en højere grad af udsving i pensionsformuerne både samlet set og ikke mindst for den enkelte kunde.

Samfundseffekten

Den danske samfundsmodel for pensionsområdet hviler i høj grad på, at en meget stor del af borgernes pensionsopsparing foretages via egenindbetaling gennem arbejdslivet. Det er således indbygget i alle overenskomststrukturer, og virksomheder tilbyder typisk deres ansatte pensionsordninger med en større eller mindre grad af obligatorisk opsparingsniveau. Staten understøtter denne opsparing ved skattefradragsregler, der øger incitamentet til at spare op til pensionen.

På den måde mindskes statens forsørgerbyrde for samfundets pensionister, hvilket stiller Danmark rigtig godt i forhold til den demografiske udvikling.aMange andre lande vil blive udfordret på en fortsat øget forsørgerbyrde og stadigt færre til at finansiere den.

Indtoget af markedsrenteprodukter uden garantier på pensionsmarkedet betyder som tidligere nævnt, at kunder får mulighed for at investere mere risikofyldt med den upside, at de potentielt kan få et højere afkast. Imidlertid vil det også skabe højere grad af forskelle mellem pensionster. Med større risici følger både vindere og tabere. Det set i forhold til, om den enkelte har været heldig/dygtig til investeringssammensætningen, men også på tværs af forskellige generationer, da nogle årgange vil være mere udsat for konjunktureropgange eller -nedgange end andre. Dette var ikke på samme måde tilfældet med gennemsnitsrenteprodukterne, da de som nævnt hvilede på den kollektive udjævning af afkast over tid, med en mere stabil pensionsformueudvikling til følge.

I et samfund som det danske har det traditionelt været en udfordring, hvis der skabes for stor økonomisk ulighed i befolkningen. Vi ser dette intensiveret i økonomisk pressede situationer, hvor vi som samfund spænder sikkerhedsnettet ud under de svageste. Dette er meget synligt for tiden, hvor der vedtages den ene hjælpepakke efter den anden. Det betyder dog også, at vi ved at skabe vindere og tabere på pensionsmarkedet alt andet lige vil øge samfundets forsørgerbyrde.

I år har vi på markedsrenteprodukterne set væsentlige tab, hvor kunder på vej på pension har mistet 10-15 % af deres pensionsopsparing samtidigt med, at inflationen har udhulet deres købekraft med 10 %. Det er et ualmindeligt hårdt slag mod eksisterende og kommende pensionisters privatøkonomi. Det lader dog til, at der nu er skabt en gryende bevidsthed politisk om, at dette potentielt kan give nogle samfundsudfordringer – og at det derfor er væsentligt at få skabt mere stabilitet omkring pensionsformuerne.