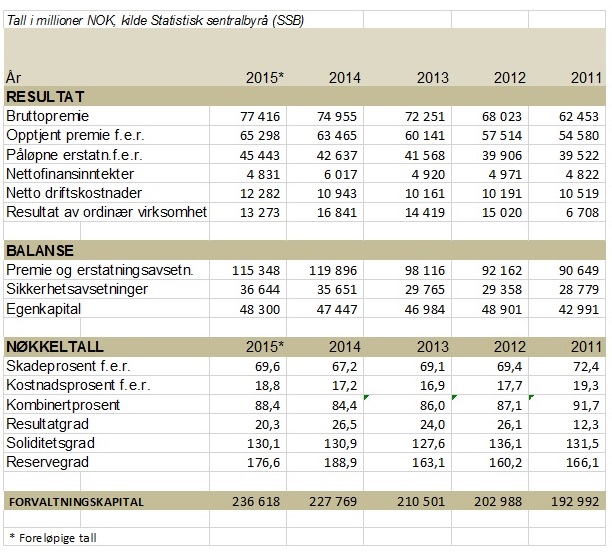

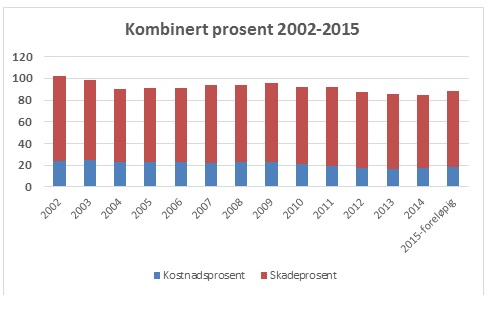

Foreløpig resultat i norske skadeforsikringsselskaper viser et samlet overskudd på 13,3 milliarder kroner før skattekostnad for 2015. Dette er en resultatforverring på 3,5 milliarder kr i forhold til 2014. Noe av forklaring til forverringen er at det var flere naturhendelser som storm og ekstraordinær nedbør, samt store branner innen næringsliv. Det forsikringstekniske resultatet anses som godt med en kombinertprosent på 88,4 (sum av skadeprosent og kostnadsprosent). Dette skyldes at forsikringsselskapene fortsatt har fokus på effektiv drift og dynamisk prising.

Finansinntektene for 2015 ble noe lavere enn i 2014. Soliditetsgraden (egenkapital, sikkerhetsavsetninger og skattefrie avsetninger i forhold til premieinntekten) er omtrent som året før, samt at egenkapitalen i 2015 er noe styrket fra året før.

Premieinntektene økte med nesten 3 prosent fra året før, mens netto erstatningskostnadene (etter eventuell reassuranse) økte med nesten 7 prosent. Dette gir en skadeprosent på rett under 70 prosent for egen regning.

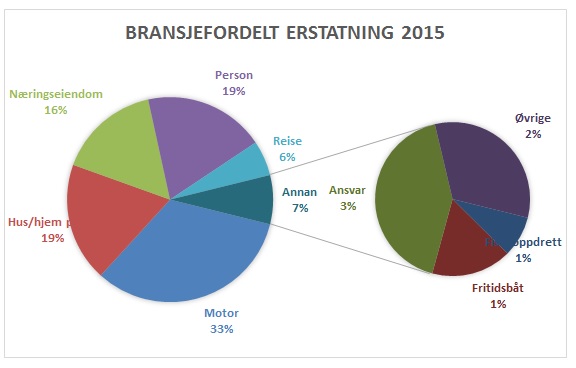

Erstatningene i 2015 fordelt på hovedbransjer

Figuren nedenfor viser bransjefordelt erstatning i 2015 innenfor landbasert skadeforsikring. Totale erstatninger (eksklusive naturskader) var på 36,3 milliarder kr, hvor hovedtyngden av erstatningene er på motorvogn med 12 milliarder kr.

Personrelaterte skadeforsikringsprodukter sto for 6,9 milliarder kr av erstatningsvolumet i 2015. Disse produktene fordeler seg på den lovpålagte yrkesskadeforsikringen, utover lov om yrkesskade (trygghetsforsikring), ulykkesforsikringer, barneforsikring, kritisk sykdom og behandlingsforsikring.

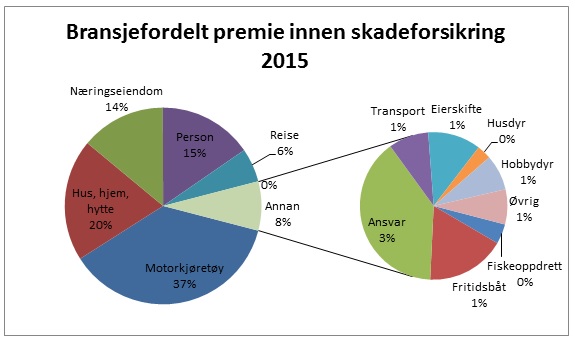

Premieinntektene fordelt på hovedbransjer

For landbasert forsikring er premien ved utløpet av 2015 på 55,7 milliarder kr, og fordeler seg på hovedbransjer slik figuren over viser. Motorvognforsikring utgjør hele 37 prosent. Motorvogn omfatter alle typer kjøretøy slik som personbiler, lastebiler, busser, traktor, arbeidsmaskin og motorsykler. Personrelaterte skadeforsikringsprodukter står for 15 prosent av premieinntektene, og disse produktene gjelder lovpålagt yrkesskadeforsikring, utover lov om yrkesskade (trygghetsforsikring), ulykkesforsikringer, barneforsikring, kritisk sykdom og behandlingsforsikring.

Utviklingen i helseforsikring

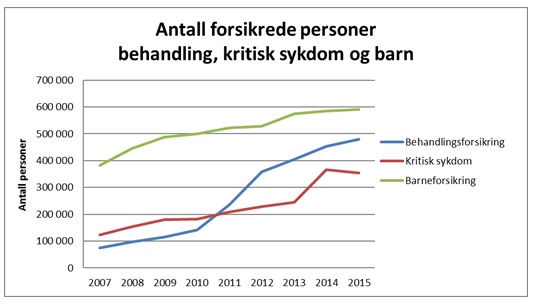

I de seneste årene har barneforsikringer, forsikringer av kritisk sykdom og behandlingsforsikringer vært markedsområder i vekst. Av figuren nedenfor ser en at antall forsikrede barn har stabilisert seg, mens antall forsikrede med behandlingsforsikringene fortsatt øker mye. Det er bedriftene som hovedsakelig tegner behandlingsforsikring for sine ansatte.

Hva dekker behandlingsforsikringen?

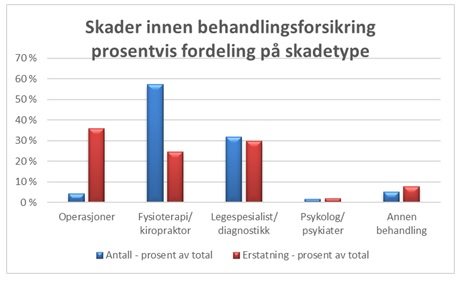

Det kan være noe varierende hva som dekkes fra ett forsikringsselskap til et annet for behandlingsforsikring, men hovedsakelig er det operasjoner, samt diagnostikk og fysioterapi/kiropraktikk som står for den største andelen av erstatningskostnadene. Samlet erstatningsbeløp i 2015 var på 802 millioner kr. Når det gjelder antall skadetilfeller, er de fleste av typen fysioterapi, mens diagnoseutredning og operasjoner er det færre tilfeller av. Se figuren nedenfor.

Denne formen for forsikring kan sies å fylle ut det offentlige helsevesenet for lidelser som blant annet er å betrakte som slitasjeskader. På mange måter gir dette en forebyggende behandling som kan forhindre framtidig sykefravær.

Hvordan påvirket været skadebildet i 2015?

Hva dekkes under Norsk Naturskadepool?

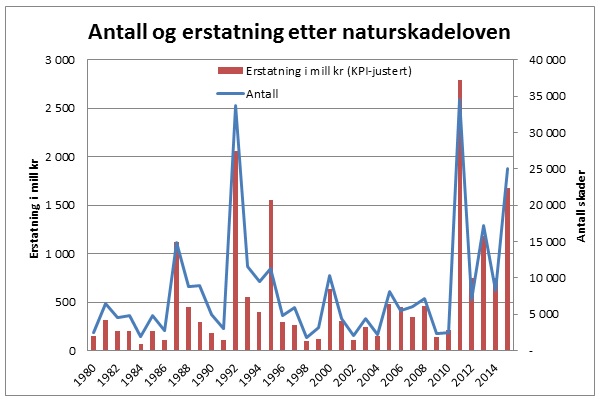

Norsk Naturskadepool er en skadeutligningspool som er obligatorisk alle forsikringsselskap som tegner brannforsikring av bygninger og innbo i Norge. Skadetypene som dekkes under denne ordningen er storm, stormflo, flom, skred og jordskjelv og vulkanutbrudd. Ordningen har stort sett vært uforandret siden 1980, og av figuren nedenfor ser en helt klart at variasjonen fra år til år er store, ved at det i enkelte år er noen store hendelser; slik som i 1992 (nyttårsstorm), i 1995 (flom), i 2011 med storm («Dagmar» og «Berit»). Samlet erstatning i 2015 ble på nesten 1,7 milliarder kr hvor spesielt en stor storm i januar «Nina», utgjorde nesten 40 prosent. Dessuten var det mye nedbør i september og desember på Sør- og Vestlandet. Med mye nedbør følger også en del overflatevann og tilbakeslagsskader som dekkes under ordinære vannskader, og som dermed ikke inngår under naturskadeordningen.

Selv med KPI-justert erstatningsbeløp, vil dette øke etter som flere og flere bygninger og innbo er forsikret. Samtidig er den alminnelige velstandsøkningen også gjort seg gjeldende med flere innredede kjellere og høyere standard på innredning. Prisstigningen på reparasjoner har også vært noe høyere enn generell endring i KPI.

Øvrige vannskader enn naturskadeflom.

I 2015 var det en del ekstraordinære vannskader særlig på høstparten. Disse nedbørsskadene forårsaket en del flomskader som vises under naturskadeordningen, men i tillegg var det en del overflatevann, tilbakeslag og stopp i avløp som dekkes under de ordinære vannskadene. I tabellen under vises disse vannskadetypene. En ser der at erstatningsbeløpene de siste tre årene har vært på drøyt 1 milliard kr.

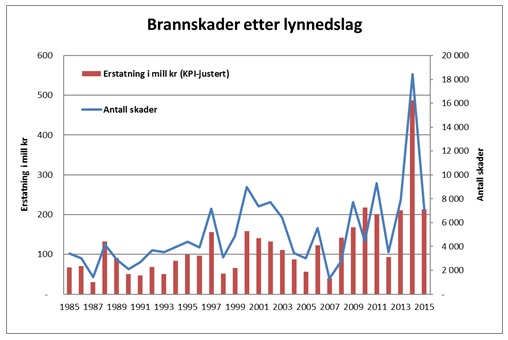

Brannskader etter værfenomen som lynnedslag.

Figuren nedenfor viser antall skader og erstatning etter lynnedslag fra 1985 og fram til 2015. I 2014 var det et rekordår med mange forsikringsmeldte skader etter lynnedslag og erstatningene ble på nesten 490 millioner kr. Mange av skadene etter lynnedslag gir bare brudd og kortslutning på elektrisk anlegg og apparater, og dermed blir erstatningene etter lynnedslag ofte små i gjennomsnitt. I 2015 var det et mer normalt år hvor erstatningene ble på rundt 215 millioner kr.

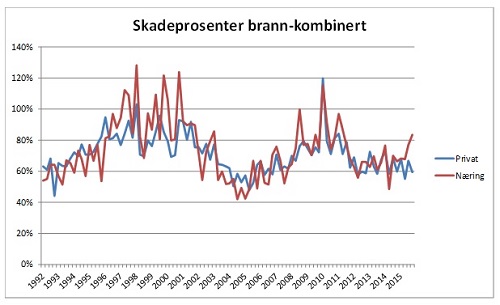

Skadeutvikling opp mot premien innen bygning og løsøre

I figuren nedenfor er det forholdet mellom erstatningsbeløp og premie vist på private boliger og innbo, og for næringsbygg, fordelt per kvartal fra 1992 og fram til 2015. I 2015 var det en del større næringsbranner særlig i fjerde kvartal.

Stabile skader på private boliger

Denne bransjegruppen består av innbo, villa og hytteforsikringer, samt spesielle verdigjenstander. Erstatningene i 2015 var på nesten 6,8 milliarder kr, som er en svak reduksjon fra 2014.

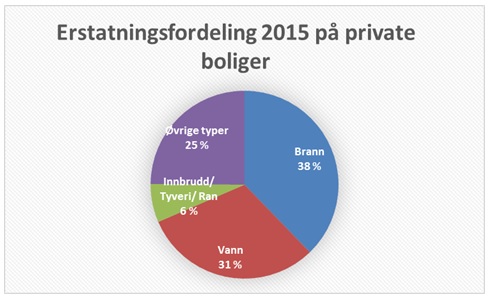

Hvordan fordeles erstatningene på private boliger?

Av figuren over ser en at brannerstatningene utgjør hovedtyngden, men vannskadene følger tett etter. Erstatning etter brann var på nesten 2,6 milliarder kr i 2015 og vannskadene ble erstattet med nesten 2,1 milliarder kr. I gruppen øvrige skadetyper er det rettshjelp, ansvar, kaskoskader, matvarer i fryser og sanitærporselen, hvorav kaskoskadene utgjør 11 prosent og rettshjelp utgjør 4 prosent.

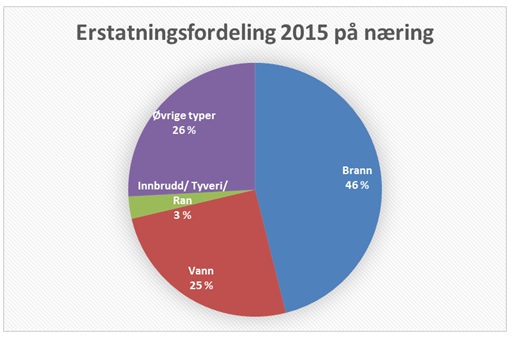

Skadeprosent på næringsbygg normalisert

På næring kan innslaget av storskader variere en del fra år til år. I 2015 var det en del store branner særlig på slutten av året, med en økning på hele 500 millioner kr fra 2014. Totale erstatninger i 2015 på næringsbygg og løsøre beløp seg til 5,8 milliarder kr. I figuren nedenfor vises det at brannskadene utgjør hovedtyngden med nesten 2,7 milliarder kr, mens vannskadeerstatningene utgjør 1,5 milliarder kr.

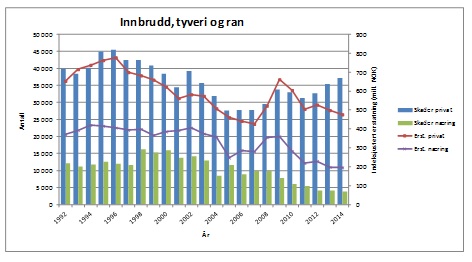

Positiv utviklingen i tyveri, innbrudd, ran

I figuren nedenfor vises utviklingen fra 1992 fram til 2015 i antall og erstatning etter tyveri, innbrudd og ran. Som en ser av figuren har antallet vært nedadgående, med et foreløpig bunnivå i 2005-2007, mens det i etterkant har økt noe. I 2014 var det spesielt mange forsikringsmeldte sykkeltyverier, mens det i 2015 var en reduksjon på 3 prosent i antall og 2 prosent i erstatningsbeløp. I figuren nedenfor inngår sykkeltyveriene under privat.

Stabilt resultat på motorvogn

I 2015 ble det erstattet skader på 784 000 kjøretøy med til sammen rett i underkant av 12 milliarder kr. Til tross for antallsvekst i forsikrede kjøretøy, ble antall skader på samme nivå som i 2014. Erstatningene utgjorde rundt 60 prosent av premien (skadeprosent).

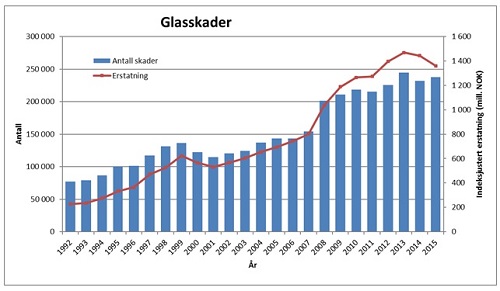

Utflating av glasskader

I løpet av de siste 10 årene har både antall og indeksregulert erstatning mer enn fordoblet seg – se figuren nedenfor. Årsaken kan være å finne i økt trafikktetthet og flere biler med «grove» dekk som gir steinsprutskader, samt værforholdene med strødde veier. I tillegg at det er flere biler med kostbare og store frontruter. Men de siste to årene har både antall glasskader og og erstningene noe redusert sien toppåret 2013. Erstatningene i 2015 var på nesten 1,4 milliarder kroner og i gjennomsnitt ble en glassrute erstattet med nesten 5700 kroner.

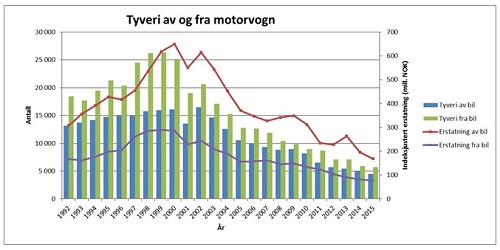

Stor reduksjon av biltyverier

Tyveri av og fra bil utgjør en stadig mindre andel av de totale erstatningene, noe som følger naturlig av bedre sikrede biler, blant annet at alle nye personbiler nå har startsperre og kodet nøkkel. For ti år siden utgjorde erstatning etter biltyverier 8 prosent av totale motorvognerstatninger, mens de i 2015 utgjorde bare litt over 1 prosent av de samlede erstatningene på nesten 12 milliarder kr. For ti år siden ble det stjålet mellom 13 og 14 000 kjøretøy i året, mens det i 2015 bare ble stjålet 4 500 kjøretøy. Tilsvarende reduksjon har det vært i utviklingen av antall tyverier fra kjøretøy. For ti år siden ble det meldt inn rundt regnet 20 000 slike skader, mens det i 2015 bare ble meldt 5700 slike tyverier. Se figuren nedenfor som viser utviklingen siden 1992 og fram til 2015.

Personskadene reduseres i motorvognforsikring

Antall forsikringsmeldte personskader i 2015 var på 10 400, mens de to år tidligere var på 12 000. Gjennom de siste 20 årene er antall redusert til tross for vekst i bilparken. Erstatningene etter personskader i trafikken er anslått til 1,3 milliarder kr i 2015, og det ser ut til at skadene i snitt stadig blir lavere, noe som betyr mindre alvorlige personskader og som igjen kan forklares med sikrere biler. Det har også vært en gunstig utvikling i antall døde i trafikken og alvorlig kvestede. I følge foreløpige tall fra SSB er antall døde i trafikken i 2015 det laveste siden 1947 i Norge. Likeledes er det reduksjon i antall politiregistrerte personskadeulykker i trafikken.

Forsikringsnæringens årsaksstatistikk viser at det er flest personskader forårsaket av motorkjøretøy på fredag ettermiddag, mens det skjer færrest personskader på søndagene. Dette har naturlig sammenheng med trafikktettheten. Men de mest alvorlige personskadene som har størst konsekvens, skjer lørdag kveld og natt til søndag.

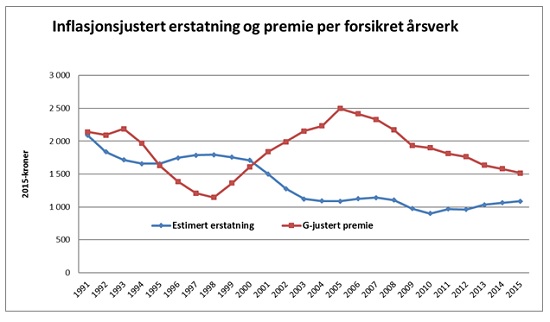

Gunstig utvikling i yrkesskader

Lovpålagt yrkesskadeforsikring har virket siden 1990, og fra og med 1991 ble det innført refusjon til det offentlige på 1,2 av hver utbetalt krone fra yrkesskadeforsikringen. Alle tall i grafen nedenfor er inkludert denne refusjonen til NAV.

Yrkesskader har svært lang avviklingstid. Det kan ta lang tid fra skade inntreffer til den meldes forsikringsselskapet, og det kan ta lang tid å avklare årsakssammenheng og endelig utmåling av erstatning ut fra hvor varig skaden viser seg å bli. Det er særlig yrkessykdom hvor avviklingstiden er ekstremt lang. For skadeårganger på tidlig 90-tall, kan det dreie seg om gjenopptak av eldre saker hvor skaden kan ha forverret seg vesentlig.

De samlede yrkesskadeerstatningene ser ut til å reduseres, og dette kan ha sammenheng med en del faktorer som har virket over tid. Blant annet at det er færre sysselsatte i risikoutsatte næringer; særlig i industrien. Det er videre færre som røyker og dermed færre tilfelle av KOLS. Bedre HMS-tiltak i bedriftene og ikke minst oppfølging av arbeidsmiljøet, har også bidratt positivt. Det er også innført flere tiltak fra det offentlige, slik som innføringen av tidsbegrenset uførestønad i 2004 og arbeidsavklaringspenger fra 2009. Et lite tilleggsmoment kan være at spesielt risikoutsatte yrker slik som innenfor bygg og anlegg, kan være mangelfullt forsikret og kjent med forsikringen, eller at de er selvstendig næringsdrivende.

Premienivået innen yrkesskadeforsikring har de siste ti årene blitt redusert, justert for økning av grunnbeløpet (G). I figuren nedenfor vises premieutviklingen per forsikret årsverk, indeksert med G-utviklingen. Merk at erstatningene er et estimat som er modellert og ikke innsamlet direkte fra selskapene. Dermed vil de siste skadeårgangenes estimater være mer usikre enn for tidligere skadeårganger.

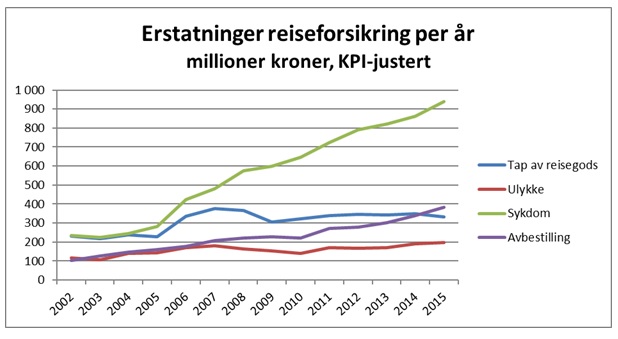

Økt reiseaktivitet gir flere skader på reiseforsikringene

Skadeprosenten på reiseforsikringer ligger rundt 65. Driftskostnadene knyttet til reiseforsikring er gjerne noe høyere enn for andre type private forsikringsprodukter siden mange av reiseskadene kan innebære mye bistand for å hjelpe den skadelidte hjem.

I figuren over vises utviklingen av erstatninger etter reiseskader fra 2002 fram til 2015. Erstatningene er justert til dagens verdi ut fra KPI (konsumprisindeksen). Erstatninger etter reisesykdom har vist en eksplosjonsartet økning fra 2002. Dette skyldes at flere oppsøker fjerne reisemål der risikoen for skader er høyere som kan gi lang og dyr hjemtransport, samtidig med at flere eldre reiser utenlands.

Erstatning etter tyveri og tap av reisegods har stabilisert seg fra 2009 og fram til i dag.

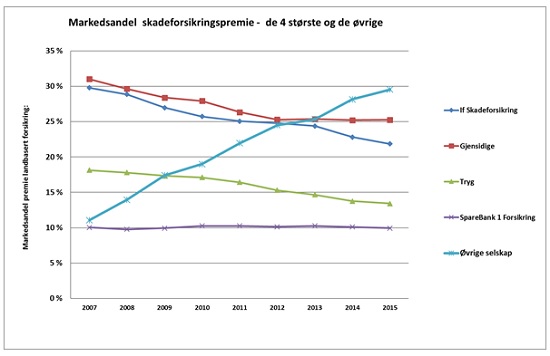

Sterk konkurranse

Konkurransen innen skadeforsikring er fortsatt stor og antall aktører i det norske markedet er økende. De fire største selskapene har redusert sin markedsandel fra nærmere 89 prosent i 2007 til 70,5 prosent i 2015. I 2015 er det til sammen 28 selskaper som rapporterer til markedsstatistikken.

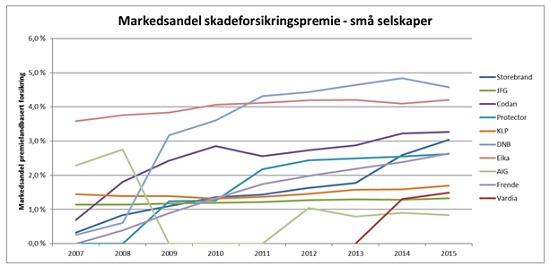

Hvilke selskaper er så de «øvrige»?

Figuren nedenfor viser at i 2015 er det DNB som har den største markedsandelen av de mindre selskapene, men fortsatt under 5 prosent, tett fulgt av Eika.

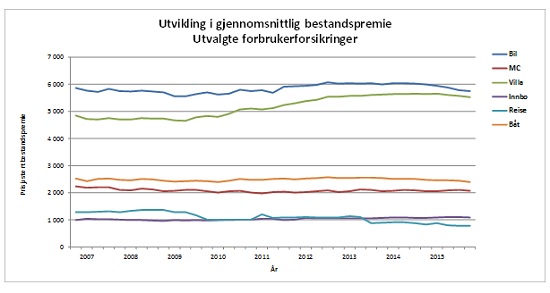

Utvikling i gjennomsnittlig premie per forsikring på de vanligste privatproduktene

Av figuren nedenfor vises det at en typisk motorvogn- og villaforsikring koster mer nå enn for 20 år siden. Dette kan forklares med en standardøkning på de forsikrede objektene og økte erstatningskostnader som følge av dette. Samtidig ser en at for en del av de vanlige forbrukerforsikringene som reise og innbo snarere er en reduksjon. I 2015 ser det ut til at gjennomsnittlig premienivå generelt er svakt redusert fra året før; noe som kan skyldes gunstig skadeutvikling de seneste årene, og sterk konkurranse.

Kilde til tallgrunnlaget er medlemsselskapenes innrapportering til Finans Norge https://www.finansnorge.no/statistikk/skadeforsikring/ der hvor ikke annet er nevnt.