EU baserer sin regulering av finansindustrien på Romatraktaten om fri flyt av arbeid, varer, tjenester og kapital. Lenge var finansielle tjenester unndratt EU-regulering og sist i rekken kom reguleringen av forsikringer og pensjoner. På 2000-tallet startet EU kommisjonens arbeid på dette feltet og i 2001 kom livdirektivet (det 3.) og 2003 tjenestepensjonsdirektivet (pensjonskassedirektivet). Et lettere oppdatert livdirektiv kom i 2007. Parallelt har oppnevnte spesialkomiteer jobbet med blant annet samordning av de finansielle rammebetingelsene landene imellom, enhetlig regelverk for beregning av soliditet og krav til solvenskapital, standarder for stedlig tilsyn, enhetlig regnskapsstandard, harmonisering og tolkning av skattefradragsbestemmelsene for pensjonspremier. Mye av dette arbeidet er ferdig utredet på forsikringssiden, og vil bli innarbeidet i de nye reglene som skal gjelde for risikostyringen og reguleringen av forsikringsselskaper i Solvens II regelverket. Dette er nå forventet innført fra og med 2012. I hvilken utstekning pensjonsforetakene (pensjonssiden i livselskapene og pensjonskasser) vil bli berørt, er ennå ikke avklart.

EU direktivene

Norge har som medlem av EØS kontraktfestet plikt til å innføre EUs regelverk i norsk lovgivning med mindre man tar i bruk sin rett til å reservere seg. Hittil har Norge ikke benyttet seg av denne rettigheten, og har dermed plikt til å følge de EU-reglene som er vedtatt. I moderne tid (etter 2000) har EU vedtatt blant annet følgende regler som gjelder for livsforsikring og pensjonstjenester:

Det 3. livdirektivet ble vedtatt i 2002 (2002/ 83). Hovedfokuset den gang var å sikre de forsikredes rettigheter gjennom bedre rettsvern og regulering av forsikringsselskapenes virksomhet. Reglene gjaldt ikke pensjonsområdet, og de mer reguleringsorienterte landene innen EU (les: Sentral Europa) var dominerende i komitéarbeidet.

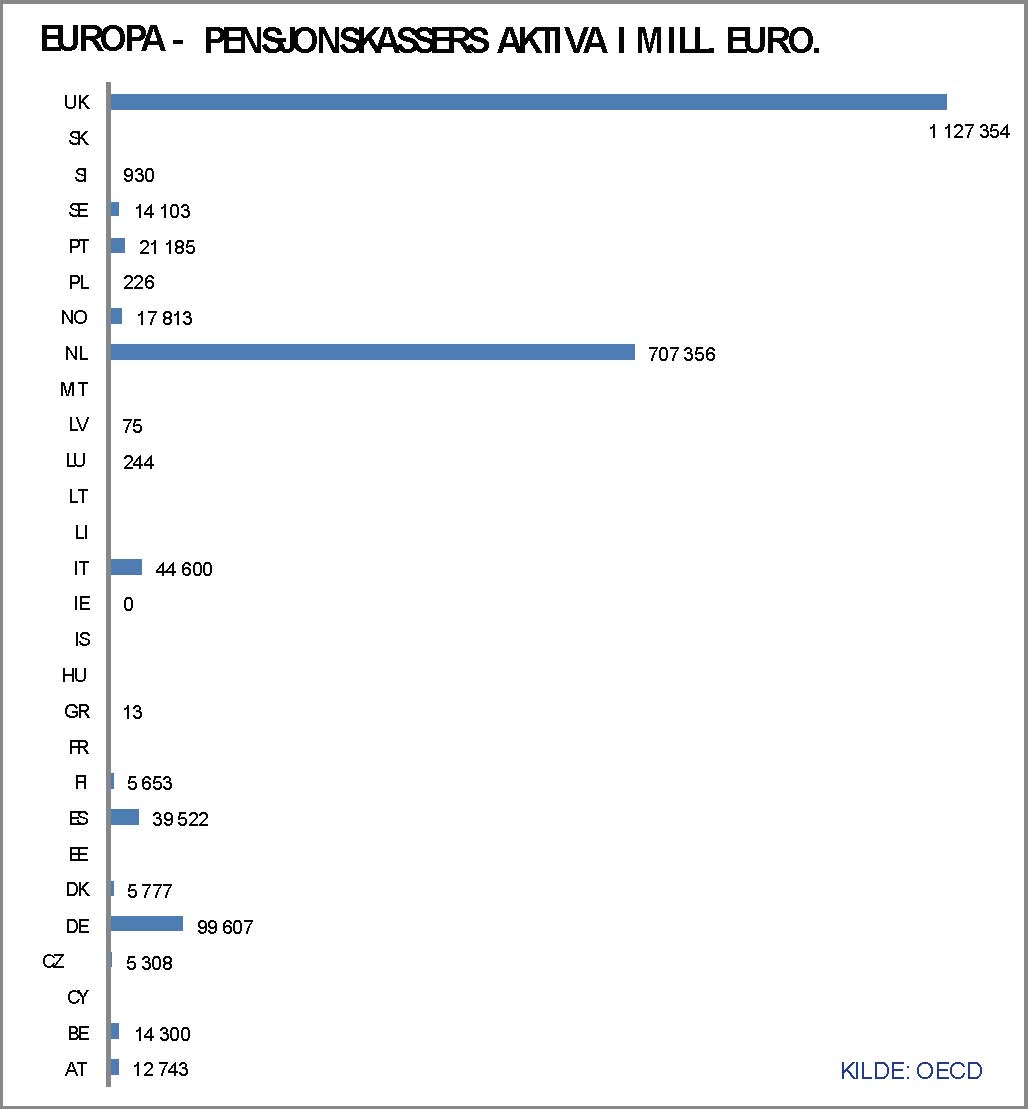

I 2003 ble tjenestepensjonsdirektivet (2003/ 41) vedtatt for implementering i medlemslandenes lovverk i 2005. Hovedfokuset var på å øke konkurransen i pensjonsmarkedet landene i mellom (”cross border”), ta vekk regler som hindrer konkurransen mellom medlemslandene, og innføre ”prudent-person” prinsippet. Pensjonsreguleringen skulle fremme prinsipper som ga klarhet, gjennomsiktighet og innsyn på produktområdet. Britene og nederlenderne som hadde store pensjonskasseinteresser både på forvaltnings- og servicetilbudsiden, benyttet sin innflytelse. Dette direktivet brøt da klart med de prinsippene som ble innarbeidet i det 3. livdirektivet. Det oppsto spenninger mellom disse to reguleringsregimene på områder som forretningsmessig overlapper hverandre. En enhetlig avklaring på dette er ennå ikke foretatt, og dette har en sentral betydning for implementering av den norske pensjonsreformen. Hvilke interesser britene og nederlenderne hadde for denne pensjonsreguleringen kan illustreres ved nedenstående graf over midler til forvaltning i pensjonsordningene i de forskjellige medlemslandene:

”Prudent person”

Tjenestepensjonsdirektivet knesatte ”prudentperson”- prinsippet. Med dette mente lovgiverne at man skulle satse på at pensjonsinnretningene skulle bygge opp egenkompetanse i ledelses- og styringsorganene slik at de ble i stand til å bedømme investerings- og forsikringsrisikoen i foretaket på en kompetent og ansvarlig måte og selv sette rammene for dets drift. Kravene til kompetanse kan variere fra foretak til foretak avhengig av hvilke forpliktelser og investeringsrisiko det har tatt på seg. Alle kvantitative restriksjoner som dominerte de nasjonale regelverkene, skulle fjernes. De forsikredes/pensjonsmottakernes interesser skulle ivaretas gjennom krav til utarbeidelse av interne styringsregler, økt ansvar for risikostyringen hos ledelsen og styrene og økt krav til omfang, tilgjengelighet, kvalitet og frekvens av den finansielle rapporteringen til interessehaverne og til offentligheten.

”Mark to market”

For å oppnå dette måtte man rydde opp i regnskapsjungelen blant medlemslandene. Landene hadde forskjellige regnskapsprinsipper som delvis skjulte verdiene i foretakene og ga misvisende perioderesultater fordi de ga ledelsen stor frihet til å påvirke resultatene. EUs forsøk på å harmonisere reguleringen av forsikrings- og pensjonsforetakene ville være nytteløst uten en enhetlig og felles regnskapsstandard for alle medlemslandene. I stedet for å lage egen regnskapsstandard, inngikk EU avtale med IASB, International Accounting Standard Board, om at alle medlemslandene skulle følge denne standarden, og at finansreguleringen skulle basere seg på denne.

Et av de viktigste prinsippene i IFRS, International Financial Reporting Standard, er at verdsettelsene i regnskapet skal gjøres til markedsverdi, ”mark to market”. Videre at både eiendelene på aktivasiden og forpliktelsene på passivasiden skulle benytte ens verdsettelsesprinsipp. Der det er vanskelig å fastsette en markedspris på en balansepost, foreskriver IFRS at man skal benytte en modell som skal ”simulere” en markedsverdi, og at denne modellen skal benyttes konsistent over tid på alle eiendelene og tilsvarende for forpliktelsene.

I Europa var det vanlig å benytte historisk kost som verdsettelsesprinsipp av balanseposter, og forpliktelsene var ofte beregnedeverdier fastsatt på teknisk grunnlag. Å diskontere fremtidige forpliktelser basert på en markedsrente var uvanlig. Foreløpig gjelder standarden for børsnoterte selskaper, og da kun for konsernregnskapene, men Solvens II krever at alle skal følge denne standarden.

Solvens II

Det ble tidlig klart at å samordne reglene i Livdirektivet og Tjenestepensjonsdirektivet ville være nesten umulig da det ideologiske gapet var for stort innen EU og medlemslandenes interesser for forskjellige. I stedet ble anstrengelsene for harmonisering og fornyelse av EUs regelverk på forsikringssiden satt inn på soliditetsreguleringen, og man hektet seg ideologisk på det arbeidet som hadde foregått på banksektoren med å finne ny modell for soliditetsmåling og krav til egenkapital og reserver, Basel II prosjektet. På forsikringssiden ble det lagt til CEIOPS, Committee of European Insurance and Occupational Pensions Supervisors, som er et organ underlagt EU-kommisjonen. Det er satt sammen av representanter for medlemslandenes tilsynsmyndigheter – Kredittilsynet representerer Norge.

Dette arbeidet har tatt tid og innføring av nye regler, Solvens II, vil ikke skje før ved årsskiftet 2012 (november 2008). EU kommisjonen har uttalt at disse reglene ikke skal gjelde for pensjonsforetak, og det er derfor usikkert hvilke regler som skal gjelde for disse.

Solvens II bygger på tre pilarer:

1. Kvantitative krav til regnskapsmessige avsetninger, SCR (Solvency Capital Requirement) og MCR (Minimum Capital Requirement)

2. Regler for tilsyn med kontroll og oppfølging av forsikringsselskapene

3. Regler for markedsdisiplin i forbindelse med informasjons- og opplysningsplikten (bl.a. regnskap) til offentligheten og tilsynsmyndighetene

I forbindelse med pilar I skal det utarbeides en risikomodell. Dette kan være en intern modell basert på visse fastsatte prinsipper og godkjent av tilsynsmyndighetene. En slik risikomodell krever betydelig ressurser for å utvikle slik at det ville være relativt ressurskrevende for mellomstore og små forsikringsselskaper å utvikle slike. Derfor har man alternativt laget standardmodeller som disse kan benytte. Standardmodellene er basert på stresstestmodeller hvor gitte scenarioer blir testet mot selskapets bokførte reserver og egenkapital for å måle foretakets soliditet mot endringer i markeds-, kreditt- og forsikringsforholdene.

Den norske pensjonsreformen

Banklovkommisjonen ble oppnevnt av Stortinget i 1990 for å fornye og forbedre finanslovgivningen som ble innført i annen halvdel av 1980-årene da markedene skulle liberaliseres. Siden den gang er mandatet blitt endret mange ganger. På slutten av 1990-årene begynte Banklovkommisjonen å se på forsikring og pensjonslovene. Tidens tann hadde satt sine spor, og en rekke svakheter hadde dukket opp i løpet av 1990-årene som følge av bl.a. skiftende konjunkturer og effekten av liberaliseringen av de internasjonale finansmarkedene. I 2000 kom de første lovforslagene på pensjonsområdet – ny lov om foretakspensjon (LOF) og ny lov om innskuddspensjon (LOI) for innføring i 2001. I 2006 kom forslag til lov om forsikringsvirksomhet som dekker alle pensjonsforetak (livselskaper og pensjonskasser). Denne ble implementert fra nyttår 2008. I tillegg er det blitt utarbeidet ny forskrift til forsikringsloven, ny kapitalforvaltningsforskrift og ny regnskapsforskrift for forsikringsselskaper, som også er gjort gjeldende for pensjonskasser. I tillegg er det utarbeidet rundskriv som tolker lovene og forskriftene slik at regelverket har utviklet seg til å bli av et betydelig omfang. Rundskrivene er delvis basert på stedlig inspeksjon som har utviklet tilleggsstandarder på områder hvor regelverket har vært uklart eller gitt muligheter for tolkninger.

Like rammebetingelser

Ved innføring av nytt lovverk for livselskapene i 1992 ble det klart at pensjonskassene, som ikke var berørt av de nye reglene, hadde betydelig større frihetsgrader enn livselskapene. Flere større pensjonskasser ble opprettet på bekostning av livselskapenes kundemasse. Finansnæringens Hovedorganisasjon, som hadde god tilgang til Stortingets politikere, lobbet for at pensjonskassene måtte få like rammebetingelser (les: samme rigide lovverk) som livselskapene. Dette prinsippet ble knesatt og gradvis innarbeidet i regelverket på 90 tallet. Da banklovkommisjonen fikk i oppdrag å utrede og foreslå ny lovgivning på forsikringsområdet, ble det i oppdragsbrevet understreket at livselskapene og pensjonskassene skulle ha de ”samme rammebetingelsene”. Behovet og begrunnelsen for at man skulle ha de samme rammebetingelser, ble aldri utredet eller drøftet i noen politiske eller offentlige organer. Banklovkommisjonen drøftet heller aldri om dette var rasjonelt. Vår tid er preget av at beskyttelse av produsenter må vike for forbrukernes interesser for å få de beste og rimeligste produktene. Det mest rasjonelle vil da være å utnytte de forskjellige organisasjonenes komparative fortrinn uten at dette skal gå utover forsikringstakerne/ forsikrede interesser, og så fastsette rammebetingelsene med dette for øyet. En slik utredning burde man ha tatt seg tid til da det stod om de betydelige ressursene som hvert år forbrukes for å produsere pensjons- og livsforsikringsprodukter.

Den norske reguleringsmodellen

Pensjonslovene som kom i 2000, er rene produktlover som spesifiserer rammene for produktene og rettigheter og plikter for de tre interessehaverne: Forsikringstakerne, de forsikrede og forsikringsgiverne. Loven om forsikringsselskaper m.m. (Forsikringsloven) som ble gjort gjeldende fra 2008, er en fullmaktslov som spesifiserer kravene til organiseringen av produksjon av pensjons- og forsikringsproduktene. Den er ment å erstatte lov om finansinstitusjoner som også dekker bankvirksomhet og delvis deler av aksjeloven som er blitt tolket analogt på forsikringsområdet. For første gang er også pensjonskassene inkludert i lovverket. De ble tidligere regulert i forskrifter med hjemmel i skatteloven. I og med at forsikringsloven er en fullmaktslov er det meningen fra lovgivernes side at den skal understøttes av forskrifter. Tre forskrifter på pensjons- og forsikringsområdet er således utgitt etter at forsikringslovforslaget forelå: Forskrift til forsikringsloven, kapitalforvaltningsforskriften og regnskapsforskriften. Disse forskriftene har i betydelig grad definert mulighetsområdet og er til forveksling lik i ”ånden” med det gamle regelverket. Det er lagt betydelig vekt på å definere de juridiske rettighetene og pliktene til partene i forsikringsforholdet, og det er ryddet opp i virksomhetsreglene for forsikrings- og pensjonsforetakene.

I samordningen med EUs regelverk valgte Bankkommisjonen å basere seg på 3. livdirektiv for regulering av både forsikringsselskaper og pensjonskasser. I og med at man hadde knesatt prinsippet om like rammebetingelser for livselskaper og pensjonskasser, ble 3. Livdirektiv bestemmende også for pensjonskasser. Dette er enestående i EU sammenheng siden EU utviklet tjenestepensjonsdirektivet året etterpå for å regulere pensjonsområdet nettopp fordi man anså at det ikke passet inn under livdirektivreguleringen. Jeg antar at årsaken til at man i Norge falt ned på det langt mer restriktive 3. livdirektivet som basis for lovgivningen, må være at man ikke i samme grad har sett behovet for å definere forskjellene mellom livsforsikringsprodukter (kortsiktige forsikringsprodukter) og pensjonsprodukter (langsiktige spareprodukter med noe forsikringsinnhold) som innen EU-landene. Dette kan nok skyldes at rundt 75 % av livselskapenes forvaltning stammer fra rene pensjonsprodukter.

Den norske banklovkommisjonen har imidlertid tatt opp ”prudent-person”- prinsippet som EU-reglene foreskriver på pensjonsområdet. Banklovkommisjonens tolkning av dette prinsippet er etter min menig noe snevert ved at det har oversatt det til ”forsiktighetsprinsippet” og implementert det bokstavlig i regelverket. Den dimensjonen som ligger i den britiske tolkningen – å gjøre valg under frihet, men basert på kunnskap og ansvarlighet – er fraværende. Dette illustreres av at da Kredittilsynet på oppdrag av Finansdepartementet utarbeidet forslag til forskrift for forsikringer og forskrift for kapitalforvaltning, ble dette basert på EUs formaninger om at ”prudentperson”- prinsippet skulle gjelde og at kvantitative restriksjoner skulle ut av lovverket. Bakgrunnen for dette var at Kredittilsynet var betydelig påvirket av EUs arbeid gjennom deltagelse i CEIOPS. Etter separate høringsprosesser hvor Kredittilsynets forslag fikk stor oppslutning fra industrien, forkastet Finansdepartementet likevel forslagene og utarbeidet helt nye forskrifter med detaljerte regler om hva som kunne tillates, støttet av med en rekke nye kvantitative restriksjoner i forskriftsteksten.

Regnskapsprinsipper

I tillegg til ovennevnte forskrifter kom ny regnskapsforskrift som understøtter reguleringen av de nye pensjonsmodellene. Denne forskriften, som gjelder fra 2008, bygger på de gamle regnskapsreglene og tar ikke inn EUs krav til å følge de internasjonale regnskapsstandardene for forsikring og pensjonsbokføring. Fortsatt vil deler av balansen base-re seg på historiske kostverdier. Ikke-realiserte gevinster av omløpsaktiva resultatføres ikke (brudd på kongruensprinsippet), og forpliktelsene vurderes etter andre prinsipper enn eiendeler selv om verdifastsettelsen kan gjøres etter samme metode (nåverdiberegning ved bruk av markedsrenter). Det er derfor vanskelig å se at denne forskriften får et langt liv.

Tilpasning til Solvens II

Kredittilsynet har vært representert i CEIOPS og deltatt i utformning av foreløpige utkast til Solvens II regler, og norske forsikringsselskaper har deltatt i QIS 1- 4 forespørslene for å kartlegge mulig implikasjoner av de nye solvensreglene. På basis av disse foreløpige reglene har Kredittilsynet med hjemmel i det nye regelverket pålagt forsikringsselskaper og pensjonskasser å rapportere resultatene av stresstester etter EUs mal. Stresstestene er utarbeidet av Kredittilsynet og har kommet i to varianter, Stresstest I og Stresstest II. Stress-test I er identisk med EUs mal og baserer seg på å stressteste foretakenes markedsverdibaserte regnskapsbalanser. Denne skal utføres årlig. Da verken livselskapene eller pensjonskassene utarbeider slike regnskapstall for andre formål, blir det betydelig merarbeid.

Den andre stresstesten, Stresstest II, har som formål å stressteste forsikringsselskapenes og pensjonskassenes bokførte verdier slik regnskapsforskriften dikterer. Man har ekskludert å stressteste balanseposter på passivasiden, forpliktelsene. Stresstesten er pålagt utført hvert kvartal. Resultatet av disse to testene gir i praksis svært forskjellig informasjon om hvor stor forretningsrisiko foretaket har påtatt seg, og – enda verre – forskjellige forklaringer på hvilke faktorer som har bidratt til denne risikoen. Her prøver myndighetene å innføre et verktøy som er pålagt av EU gjennom EØSavtalen uten å følge opp de underliggende forutsetningene for å benytte verktøyet på en fornuftig måte. I tillegg pålegger Kredittilsynet norske pensjonskasser å følge de samme påleggene som norske livselskaper er pliktig til å følge, på tross av at EU i klartekst har uttalt at Solvens II bestemmelsene ikke skal pålegges pensjonskassene. EU har i denne sammenheng uttalt at medlemslandene skal være meget forsiktig med å pålegge mindre og mellomstore foretak byrdefulle pålegg uten en særdeles god begrunnelse. Det kan derfor virke meningsløst at man i Norge blir pålagt å utarbeide Stresstest I før man rydder opp i regnskapsprinsippene og før innføring av foreskrevne prinsipper som ligger til grunn for denne stresstesten.

Et mer fundamentalt problem er motsetningen mellom EUs solvenstankegang og den norske solvenstankegangen innarbeidet i den nye forsikringsloven. Forsikringsloven definerer risikofordelingen mellom forsikringsinteressehaverne i detalj og deler opp bokføringsreservene ift. hvilke risiki de skal dekke, når de kan benyttes og hvem som har eierskapet til disse. Dette gjør produktene meget komplisert, men juridisk vel definerte. Problemet oppstår når foretakene skal solvensreguleres etter felles EU mal. EUs solvensregler baserer seg på foretakets samlede reserver uavhengig av interessehavernes eierskap til disse. De måler risikoen samlet i hele foretaket og innarbeider diversifiseringsgevinster mellom de ulike risikoene ved å bygge inn kovariansmatriser i stresstesten. Samlet risiko blir målt mot samlede reserver (forsikringsmessige avsetninger, andre avsetninger og egenkapital i de forskjellige variantene), og soliditeten blir målt basert på størrelsen av samlede reserver fratrukket målt totalrisiko, tillagt diversifiseringsgevinsten. Den norske pensjonsmodellen iht. forsikringsloven tillater ikke en slik vurdering da hver enkelt risiko skal sammenstilles mot tilsvarende dedikerte reserver (risikoutjevningsfond mot forsikringsrisiko, kursreguleringsfond mot investeringsrisiko i omløpsmidler, tilleggsavsetninger for investeringsrisiko for positiv finansavkastning lavere enn garantert avkastning og egenkapital for negativ finansavkastning). Solvens II reguleringen anvendt på norske pensjonsforetak vil derfor være mindre meningsfylt og neppe gjennomførbart. Det blir spennende å se hvorledes man løser dette problemet fra 2012.

Mulige konsekvenser

Flere utfall på disse samordningsproblemene er mulig. Ett er at Norge neglisjerer de mulighetene som EU legger opp til innen pensjons-reguleringen og velger å fortsette med det ”tunge” regelverket skapt for å regulere livsforsikringsprodukter. Dette vil gjøre ytelsespensjoner mer kostbare enn nødvendig og øke strømmen av bedrifter som ønsker å flytte ordningene sine over til innskuddspensjon. Norge kan neppe fortsette å skjerme pensjonsmarkedet mot utenlandsk konkurranse ved å nekte forsikringstakerne skattefradrag for pensjonspremien. Da vil det kunne være mulig å etablere pensjonskasser og livselskaper utenfor Norge og la disse tegne pensjonsforsikringer under enklere nasjonale regimer, men iht. EU-reglene.

Et annet utfall kan være at Norge kan bli tvunget til å følge EU-reglene på pensjonsområdet (ved f.eks. EU-domstolvedtak). Dette kan tvinge myndighetene til å måtte lage et nytt regelverk på pensjonsområdet. Det kan lettest gjøres ved at pensjonsproduktene i livselskapene skilles ut i egne selskaper innen konsernet og at disse blir underlagt de samme nye bestemmelsene som vil bli gjort gjeldende for pensjonskassene. Jeg tror neppe nåværende oppdeling av risikoene i pensjonsproduktet og dermed basisen i produktmodellen for ytelsespensjoner som den nye forsikringsloven legger opp til, vil overleve et slikt utfall.

{kind=link}