Mens den offentlige opmærksomhed traditionelt har været rettet mod ældre som hovedmålgruppe for digital svindel, indikerer nyere undersøgelser et mere komplekst risikobillede. Flere kilder peger på, at unge i gamingmiljøer i stigende grad udsættes for økonomisk motiveret svindel. De svindles for store beløb, og der er ikke fokus på problemet i eksisterende forebyggelse. Denne artikel søger at binde eksisterende viden og modstridende data sammen og peger på behovet for standardiseret dataindsamling og mere målrettet forebyggelse – særligt i gamingmiljøet.

Hver tredje unge gamer er blevet snydt online– ofte for tusindvis af kroner. Alligevel halter forebyggelsen bagefter. Vi har i mange år haft fokus på fysisk kriminalitet, men i takt med, at denne type kriminalitet falder, vokser truslen fra den digitale verden. Det kræver nye vaner og handlemønstre på nettet, uden at de gamle vaner skal glemmes.

Forsikrings- og pensionsbranchen har interesse i, at digitale løsninger opleves som sikre, og at vi har et trygt samfund, både i den fysiske og digitale verden. Det er især væsentligt for forsikringsbranchen, at unge ikke vokser op med en skepsis til digitale platforme og til myndighedernes hjælp. Flere forsikringsselskaber har lanceret en cyberforsikring, men uden den store succes eller efterspørgsel. Derfor er det særlig problematisk, at svindelmetoden ’scamming’ er betydeligt voksende. Scamming indebærer svindel i gamingmiljøer, hvor unge enten manipuleres til at overføre penge og virtuelle genstande eller trykker på et link, der fører til tab. Undersøgelser peger på, at 1/3 af unge i gamingmiljøet har været udsat for svindel. Selvom størstedelen af svindelsager er under 2.000kr, er scamming dog stadig en af de svindelmetoder, hvor beløbene er højest. Selvom flere svindelsager har lavere tabsbeløb, får de få høje beløb nemlig gennemsnitsbeløbet op på over 10.000kr, hvilket er højere end lignende scams som samhandel-bedrageri, der b.la indebærer svindel i private handler på platforme som Den Blå Avis.

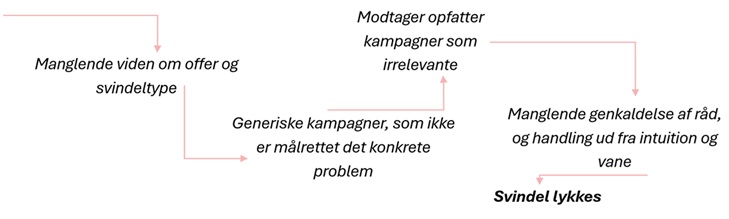

Modellen ovenfor viser årsagssagssammenhængen mellem manglende dataindsamling og svindel.

Manglende viden om offer og svindel

Der er en stor grad af aktørinvolvering, hvor både myndighederne, politiet, Det Kriminalpræventive Råd, bankerne og mange flere, arbejder aktivt på at forebygge digital svindel som overordnet emne. Dette fører til en stor mængde af dataindsamling og løbende udgivelse af nye rapporter, som har vidt forskellige resultater. Det er derfor vanskeligt at finde et konkret svar på, hvem de egentlige ofre er, og hvad de svindles for. Scamming hører desuden ofte under de øvrige kategorier i undersøgelserne, og spørgsmålene formuleres forskelligt og med forskellige definitioner. NIS 2-direktivet, et EU-direktiv, der har til formål at styrke cybersikkerheden, lægger vægt på ensartede krav til informationsdeling og hændelsesrapportering mellem relevante aktører. Dette bør inspirere til en national standardisering af dataindsamling vedrørende digital svindel, med henblik på at muliggøre tværgående sammenligninger og styrket forebyggelse.

Der bør derfor etableres en fælles standard for måden, hvorpå vi undersøger digital svindel, som alle relevante aktører skal tage udgangspunkt i.

Kampagner rammer forbi

Den ovennævnte manglende viden og standardisering gør, at kampagnerne opfattes fjerne og abstrakte. Samtidigt fører det til uensartede råd.

Flere psykologiske teorier og undersøgelser viser, at vi i en krisesituation, eller endda bare i en travl hverdag, træffer beslutninger ud fra det, som psykologen Daniel Kahneman kalder for ”Styresystem 2”. I styresystem 2 skal vi ikke bruge energi på at træffe en rationel beslutning, men blot handle ud fra vores intuition eller vane. Når unge i gamingmiljøet får et fedt tilbud, som der skal handles på nu, vil de netop handle ud fra deres umiddelbare intuition og vane fremfor at følge de gode råd. Hvis diverse råd skal huskes, skal de derfor indlæres som en vane, eller være umiddelbart forståelige i spillets kontekst, så de er nemme at genkalde.

Budskaber i kampagner skal være synlige på målrettede platforme. Når det gælder scamming, skal kampagner fx være synlige i gamingmiljøets daglige digitale praksis, fx i spiluniverser. Samtidigt skal de målrettes efter andre faktorer, som de unge kan spejle sig i. Det kan være baseret på henvisninger til det enkelte spil, risikable hændelser i spillene, eller til de forskellige typer af gamere, som både Forbrugerrådet Tænk og Center for Digital Pædagogik har undersøgt nærmere.

Som kontrast, skal kampagner stadig have nogle fælles standardråd. Aktører skal blive enige om, hvorvidt rådene til borgere fx skal være: ”vær kritisk”, ”vær skeptisk”, eller ”tænk en ekstra gang”. Denne standardisering vil gøre det nemmere at genkalde sig rådene.

Hvad kan man konkret gøre for de unge

Undersøgelser[1] viser, at unge har en generel tendens til at være risikovillige på nettet, og har samtidigt en høj selvtillid i deres færden. Finder de unge ikke en risiko relevant for dem, er der tendens til, at det intuitive styresystem tager over, og de unge derfor er mere risikovillige og ukritiske. De mangler dermed motivationen til at håndtere digital svindel, selvom de måske har evnerne og viden til det.

For at motivere de unge i gamingmiljøet til mere sikker digital adfærd, bør der integreres en advarsel eller andet synligt, der husker brugeren på at tage sine forholdsregler – enten direkte eller indirekte. Games Danmark kan undersøge mulighederne for at integrere belønningsbaserede tiltag i eksisterende spiluniverser, og Digitaliseringsstyrelsen og CFDP kan i samarbejde med Games Danmark samtidigt afsøge muligheden for at engagere spiludviklere i udviklingen af et sådant læringsspil. Et sådant projekt kan potentielt søge støtte fra Nimbi GameLab, som er Danmarks institut for spiludvikling. Dette kan understøttes af forsikringsbranchen, der også kan få gavn af at skabe en positiv relation mellem forsikringsbranchen og de unge. Samtidigt skal kampagnerne suppleres med advarsler og information i selve spiluniverset, som henviser til kampagnerne fra ”den virkelige verden”. Dette vil bringe kampagnepåvirkningen fra den virkelig verden til gaminguniverset, og vil gøre de unge mere opmærksomme på kampagnerne. Derudover vil det blive mere naturligt for gamerne at genkalde sig kampagnerne, når de befinder sig i en spil-situation.

Undervisning i emnet er uoverskueligt, og kræver de rette kompetencer

Flere kommuner har succes med SSP-undervisning (Samarbejde mellem social, skole og politi), og der kan derfor udvikles en national rammeplan af børne- og undervisningsministeriet i samarbejde med relevante aktører. Her kan kommuner frivilligt forpligte skolerne til at afsætte tid til SSP-undervisning i digital adfærd.

Da det ikke er nemt at omlægge undervisningen i folkeskoler, vil en start dog være at målrette Cybersikkerhedsmåneden, som udvikles af Sikker Digital under Styrelsen for Samfundssikkerhed, mere til borgerne. Forskellige virksomheder og spiludbydere kan holde arrangementer og events, som kan øge de unges robusthed i gamingmiljøet og kompetencer til at genkende svindel.

Hvad gør vi herfra?

Svindel har fundet sted i årtier. Selvom flere organisationer og aktører arbejder på at forebygge og afhjælpe, finder svindlerne gang på gang deres vej igennem firewalls, oplysningskampagner og to-faktor-godkendelser. Det er et komplekst emne med mange aspekter, og det er både relevant at undersøge selve svindelmetoderne, ofrene, svindlerne, platformene, kommunikationen og rådgivningen om svindel i og uden for platformene, nærmere. Fælles er dog, at svindel er noget, vi skal bekæmpe i fællesskab, med et fælles ståpunkt og fremgangsmåde.

Et næste skridt kunne være at undersøge nærmere, hvilke mønstre, der findes i scamming. Er der et mønster i ofrene, hvis man ser ud over blot alders- og kønsopdelinger? Er der et mønster i, hvornår de unge IKKE bliver svindlet? Eller er der et mønster i brugergrænsefladen på platformene, hvorpå der foregår svindel? En sådan viden ville bidrage til, at der på sigt kan integreres konkrete løsninger i selve spiludviklingen, såvel som på andre platforme, hjemmesider, og resten af den digitale verden.

[1] ”Privacy og datasikkerhed”, IDA, 2025: https://ida.dk/media/16627/alders-og-koensperspektiver-paa-sikkerhed-og-privatliv25-002.pdf