13. januar 2011 runder Købstædernes Forsikring 250 år og er Danmarks ældste eksisterende forsikringsselskab. Selskabets historie er samtidig historien om, at Staten trådte til for at skabe en ny form for tryghed blandt borgerne, der blev ramt af de jævnlige brande i de tæt bebyggede købstæder. En forløber for den moderne velfærdsstat. I dag er Købstædernes Forsikring stadig et gensidigt selskab og er udviklet fra alene at tegne brandforsikring til fuldtegnende skadeforsikringsselskab.*

Købstædernes Forsikring kan den 13. januar 2011 fejre sit 250 års jubilæum som Danmarks ældste stadig eksisterende forsikringsselskab. Selskabet blev oprettet ved kongelig anordning 13. januar 1761 af Frederik 5., der derved med et slag etablerede en bygningsbrandforsikring i Danmarks 67 købstæder. Brandforsikringen var et statsligt foretagende med kontor i Kancellibygningen på Slotsholmen, der i dag huser Finansministeriet. Bygningsbrandforsikringen blev fra begyndelsen gjort obligatorisk for alle ejendomsejere i landets købstæder og bidrog på den vis væsentligt til udbredelsen af forsikringsprincippet i moderne forstand. Hovedstaden havde i 1731 fået Kjøbenhavns Brandforsikring, men med ”Brandforsikringsanordningen for alle købstæder i Danmark”, som forsikringen officielt hed, blev brandassurancen udbredt til en langt større del af befolkningen. Det bidrog til at skabe en ny form for tryghed blandt borgerne, der blev ramt af de jævnlige brande i de tæt bebyggede købstæder. Staten havde tidligere set sig nødsaget til at bevilge de brandramte byer skattefrihed i en periode, mens genopbygningen stod på. For den enevældige stat var der derfor et klart økonomisk incitament til oprettelsen af den statslige forsikringsordning, idet de derved kunne undgå de manglende skatteindtægter og samtidig sikrede realkreditten.

Uanset baggrunden for forsikringens oprettelse blev den hurtigt en så veletableret succes, at selv ikke enevældens afskaffelse med Junigrundloven i 1849 gav anledning til en omstrukturering af den statslige forsikring. De demokratiske frihedsidealer og liberalistiske statsvisioner, der gav genklang i perioden, førte til en privatisering af de to øvrige gamle statslige selskaber, Kjøbenhavns- og Landbygningernes Brandforsikringer. For Købstædernes Brandforsikring blev det først spørgsmålet om Reykjaviks optagelse i forsikringen i slutningen af 1860’erne, der igangsatte debatten om tilknytning til staten. Det førte til, at først Rigsdagen og dernæst Folketinget vedtog Lov om Brandforsikring af Købstadsbygninger 14. maj 1870. Brandforsikringen blev derved, indenfor en periode på fem år, adskilt fra staten og omdannet til en selvstyrende gensidig forsikringsforening under navnet Købstædernes almindelige Brandforsikring. Til trods for selvstyret beholdt Brandforsikringen et skær at statsinstitution over sig med en tilforordnet fra Justitsministeriet i ledelsen frem til 1975, anvendelsen af administrative procedurer i stil med statens og ansatte med titler af branddirektører i de enkelte købstæder.

Købstædernes almindelige Brandforsikring forblev det altdominerende selskab indenfor tegning af bygningsbrandforsikring i købstæderne de første 100 år efter selvstændigheden selvom forsikringstvangen blev ophævet i 1875. I kraft af en lang række konkurrence- og tarifaftaler forsikringsselskaberne imellem, blev markedet opdelt i geografiske virkeområder, så Købstædernes almindelige Brandforsikring havde et tilnærmelsesvist monopol i købstæderne. Brandforsikringen voksede derved naturligt i takt med væksten i boligbyggeriet i købstæderne, hvor der løbende kom flere til. Efter genforeningen i Sønderjylland i 1920 blev byerne Haderslev, Aabenraa, Sønderborg og Tønder eksempelvis danske købstæder, hvor boligejerne kunne forsikre deres bygninger hos Købstædernes almindelige Brandforsikring. Gennem årene blev selskabet samtidig et særdeles velkonsolideret foretagende i kraft af en solid og stabil vækst. Alene i perioden fra 1875 til og med 1920 blev antallet af forsikrede ejendomme mere end fordoblet og den samlede forsikringssum voksede fra knap ¼ mia. kr. til 2 mia. Antallet af forsikrede ejendomme blev igen fordoblet i de følgende 40 år, hvor der således i 1960 var 145.807 forsikrede ejendomme til en forsikringssum på 17.346.6 mio. kr. I 1969 rundede Brandforsikringen i økonomisk henseende tre milepæle, idet formuen var steget til over 100 mio. kr., forsikringssummen kom over 50 mia. kr. og præmieindtægten havde rundet 25 mio. kr.

Effektiv brandbekæmpelse stod højt på dagsordenen hos Brandforsikringens ledelse, og i slutningen af 1800-tallet blev der etableret en fond, der de følgende godt 100 år bidrog væsentligt til moderniseringen og udbygningen af købstædernes brandvæsener. Fonden dækkede som hovedregel halvdelen af udgiften til kommunernes indkøb af brandslukningsmateriel så som pumper, brandstiger, alarmeringsanlæg og automobilsprøjter.

Som for den øvrige del af forsikringsbranchen i Danmark kom liberaliseringen og strukturændringerne som følge af Danmarks indtræden i EF i 1973 til at ændre vilkårene væsentligt for bygningsbrandforsikringsselskaberne. I den helt nye situation med en stigende konkurrence og ophævelsen af de tidligere geografiske virkeområder indgik Købstædernes almindelige Brandforsikring en række formelle samarbejdsaftaler med andre selskaber, men undlod egentlige fusioner. I perioden fra 1972 til 1975 arbejdede selskabet sammen med Kjøbenhavns- og Østifternes Brandforsikringer under navnet I/S Samarbejdende Brandforsikringer, og da det samarbejde var ved at blive opløst i 1974 blev der indgået en ny samarbejdsaftale med selskabet Nye Danske Lloyd, der i 1982 fusionerede med Baltica. Efter Tryg og Baltica i 1995 fusionerede blev arbejdet ført videre med Tryg-Baltica indtil selskaberne i 2000 af Konkurrencerådet blev påbudt at afbryde samarbejdet. Forsikringsselskabet etablerede sig derefter som et fuldtegnende skadesforsikringsselskab med egen salgsorganisation og ændrede navn til Købstædernes Forsikring. Selskabet har i dag en årlig omsætning på ca. 600 mio. og 140 ansatte, der primært tegner forsikringer til mindre og mellemstore erhvervsvirksomheder samt alle former for skadesforsikring til private.

”Ved Ulykkelig Ildebrand – Købstædernes Forsikring 1761 – 2011” om brandforsikringens historie gennem 250 år. Udgivet af Købstædernes Forsikring som jubilæumsbog. Kan bestilles hos Købstæderne på tlf. 45/ 33 14 37 48. Interesserede kan få bogen gratis hos Købstædernes Forsikring, mail bna@kab.dk med oplysning om navn og adresse

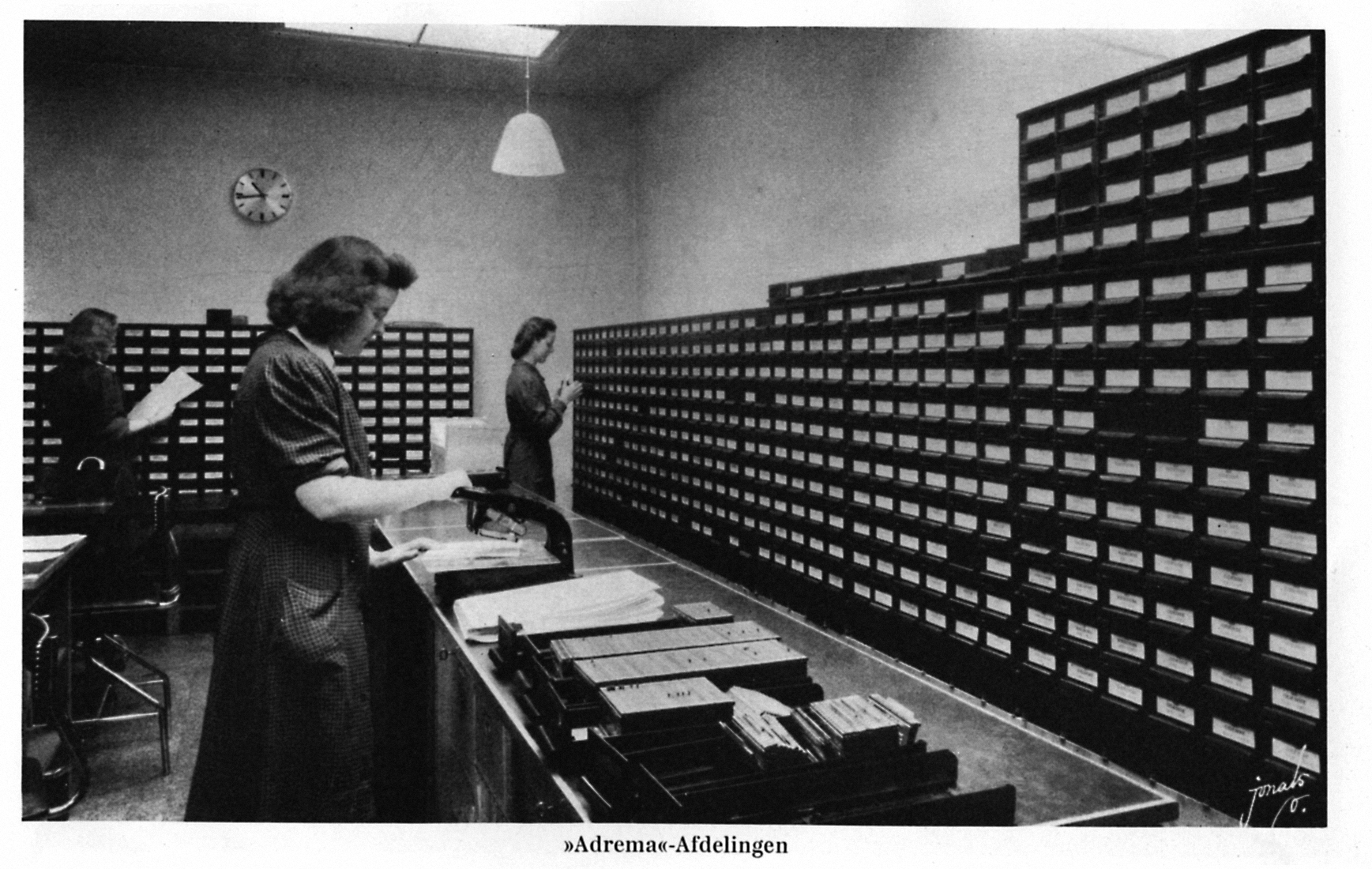

FRA ARKIVET

I 1935 fik Købstæderne sit første Adrema automatiske adresse label trykkeanlæg. Kundernes adresse var præget i små zinkplader, og maskinen kunne trykke adressen og faste oplysninger om ejendommen på fortrykte blanketter i en imponerende hastighed – i hvert fald efter tidens standard og væsentlig hurtigere end en kontorassistent før denne kunne skrive i hånden. Det erstattede de tykke håndskrevne forsikringsprotokoller. Forvaltningskommissionen skriver i 1949, at Adrema’en kan udskrive 5.000 adresser/time, se appendix 1.

Annonce: Købstædernes lokale assurandører havde helt frem til 90’erne titel af branddirektør, dog uden uniform og ret til at bære samme, se appendix 2.

Købstædernes administrerande direktör Mogens N. Skov og stiftelsedokument, se appendix 3.

Fra arkivet: Et enkelt fejltrin

I 1819 blev Brandforsikringens kontorchef, Johan Carl Luno taget med fingrene nede i pengekassen. Kontorchefen havde beriget sig selv med 15.457 rbd - et stort beløb sammenlignet med hans egen årlige gage på 1.200 rbd. Han blev dømt for bedrageri samt tilbagebetaling af det fulde beløb eller arbejde i Københavns fæstning til døden. Ved venners hjælp fik han skrabet 1/3 af beløbet sammen, som han indbetalte til den kongelige kasse, hvorefter han blev benådet af Frederik VI. for den øvrige del af straffen. Internt på Brandforsikringskontoret førte bedragerisagen til, at en række administrative procedurer omkring regnskaber og revision blev ændret for at undgå gentagelser.

* Mette Frisk Jensen, Ph.D. i dansk forvaltningshistorie og cand. mag i historie og samfundsfag fra Århus Universitet i 2002. Hun har arbejdet med dansk forvaltningshistorie i 1800-tallet og skrevet afhandlingen "Korruption og embedsetik - danske embedsmænds korruption i perioden 1800 til 1866". Ansat som post doc ved Center for Erhvervshistorie, Aarhus Universitet.

{kind=link}

{kind=link}

{kind=link}