InsurTech er et begrep som omfatter disruptiv innovasjon innenfor forsikring. InsurTech er en undergruppe av FinTech som begynte etter en bølge av disruptiv innovasjoner innenfor finansbransjen etter finanskrisen i 2008. Vi kan kalle et selskap som jobber med disruptiv innovasjon basert på teknologi innenfor forsikringsbransjen for et “InsurTech” selskap.

Disruptiv innovasjon kan beskrives som en «banebrytende» innovasjon eller nyskapning som forstyrrer et marked ved å gjøre en eksisterende forretningsmodell irrelevant. Begrepet har sitt utspring i hvordan teknologi og nye forretningsmodeller har endret andre bransjer;

● TV/Video/musikk – Netflix/Spotify

● Detaljhandel – Amazon

● Betalingsløsning – Vipps/Apple Pay

● Taxi - Uber

De selskapene som lykkes har opplevd eventyrlig vekst og høye verdivurderinger. Dette har inspirert gründere, selskaper, investorer, forskningsinstitusjoner og myndigheter til å finne og utvikle den neste "store tingen".

Forsikringsbransjen har digitalisert distribusjonen og kommet med selvbetjeningsløsninger og forenklinger. Dette har bidratt til å senke kostnadsandelen fra 25 til 15% fra 1998 til 2015 ifølge statistikk fra Finans Norge. Men selve forretningsmodellen er lite endret. Derfor tror mange analytikere og investorer at det finnes store muligheter for disruptiv innovasjon i forsikring. Den neste store ting er faktisk en “InsurTech” innovasjon som kommer til å forandre hvordan vi tenker forsikring.

|

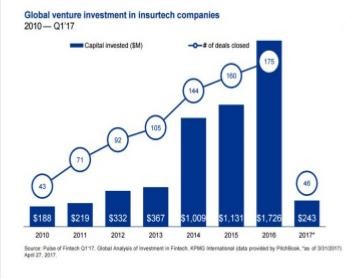

Innen InsurTech så ble det investert ca US$1.7bn in 2016 ifølge data from CB Insights. Internasjonalt bobler det med ideer og nye startups innenfor nye felter som Aggregators, P2P insurance, Big data, Telematics, Consumer platforms osv. De store teknologifirmaene bruker store summer på å realisere “Smarte byer, smarte hjem og førerløse biler. Google, Intel, Apple og GM har hhv USD bn 13.9, 12.7, 8.07 og 8.1 i R&D budsjett. |

Ifølge Innovasjonsleder Svein Skovly i SpareBank 1 Gruppen, vil selskapet lansere flere smart-produkter i tiden fremover. Konserndirektør for Teknologi og Utvikling i Gjensidige, Kaare Østgaard, sier at Gjensidige jobber “offensivt” med å utvikle nye tjenester.

Derfor er det bare et spørsmål om tid før vi begynner å se på store endringer innenfor forsikring.

Nye forretningsmodeller som er et friskt pust i forsikring

Det skjer veldig mye spennende i forsikringsbransjen nå for tiden. Det er mange nye InsurTech selskaper som kommer med banebrytende konsepter som utfordrer tradisjonelle forsikrings modeller.

P2P forsikring

Peer-to-peer forsikring er et nytt konsept der folk inviterer venner for å bli med å danne en nettverk/gruppe som deler forsikringsrisikoen. De selv beslutter skadeoppgjør og eventuelt overskudd tilfaller medlemmene i gruppen. Eksempler på P2P forsikringsselskaper er Lemonade, Friendsurance, BoughtByMany og InsPeer. I Norge er Tribe en pioner innenfor P2P forsikring.

On-demand / Pay-as-you-go forsikring

Ideen med On-demand eller Pay-as-you-go forsikring er at du kan få en forsikringsdekning når du vil, hvor du vil, med fleksibilitet av tidsrom og pris. Teknologi gjør det mulig for kunder å kjøpe dekning på en mye enklere måte f.eks via en mobilapp.

Trov er et forsikringsselskap som forsikrer mobiltelefoner, pc og andre småting via en mobilapp. De har nå forsikret objekter med en verdi over 3,6 mrd USD. De hevder å vokse over 50% per mnd. 2/3 av kundene er under 35 år.

Cuvva er et forsikringsselskap som tilbyr brukere å kjøpe bilforsikring on demand. Det er mulig å mulig å kjøpe bilforsikring som varer så kort som en time. Greit hvis du skal låne bil av en venn og vil være helt sikker på å ikke ødelegge bonusen hennes.

Mange Telematics løsninger på kjøretøy tilbyr en Pay-as-you-go modell. Brukeren betaler bare for hvor mye de kjører.

Forsikring som en del av produkter og tjenester

Mange selskaper og leverandører har begynt å tilby forsikring som en del av sine produkt og tjenester. For eksempel: Norwegian tilbyr reiseforsikring som et tilleggsprodukt. Telenor satser stort på SWAP som inkluderer forsikring. Elkjøp tilbyr forsikring på elektro produkter som er kjøpt hos dem. BMW ønsker nå å tilby reiseforsikring til kundene sine direkte inn i bilens dashbord. Tesla skal snart tilby bilforsikring til sine kunder. Her ser vi en ny trend der forsikringen blir bakt inn i de produktene og tjenestene man kjøper. Selv om det er de store forsikringsselskapene som faktisk står bak disse forsikringene så er det solgt av andre produkt og tjenesteleverandører. Dette kan være begynnelsen på at tjenester som kunden før måtte kjøpe fra flere leverandører samles i en “bundle”. Dette kan være begynnelsen på økosystemer som tilbyr et sett med tjenester til kunden.

Teknologiske drivere med stort "disruption" potensial

Big Data og Analytics

En grunnleggende funksjon innen forsikring er å estimere og prise risiko. Og med Big Data så finnes det muligheter til mer nøyaktig å vurdere risikoene til de som ønsker å kjøpe forsikring. Big Data refererer til den stadig økende mengden digital informasjon som blir generert og lagret, og de avanserte analysemetoder som blir utviklet for å trekke ut verdi av disse dataene.

Det finnes forskjellige typer analytics:

|

Analysemetode |

Beskrivelse |

|

Descriptive Analytics |

Dette er den analyse type som bruker et enkelt verktøy for å få informasjon om “hva som skjedde” fra å lese data. |

|

Diagnostic Analytics |

Ved å bruke Business Intelligence verktøy så kan man gå dypere og få bedre innsikt på “hvorfor det skjedde”. |

|

Predictive Analytics |

Maskinlæring og kunstig intelligens gjør det mulig å finne mønstre i store mengder av data og kan bygge modeller basert på data fra fortiden og kan dermed vise “hva som kommer til å skje”. |

|

Prescriptive Analytics |

Når man vet hva som kommer til å skje, kan man ta et steg videre og bygge avanserte og intelligente systemer som faktisk forteller “hvilke tiltak som bør gjøres”. |

Mange InsurTech selskaper har etablert seg innenfor “Big Data” og Analytics. InsurTech selskaper som Tyche, Earnix, Scoredata, Apixio osv, har utviklet systemer som bruker kunstig intelligens for å analysere Big Data.

Artificial Intelligence (AI)

Kunstig intelligens kommer til å ha en stor påvirkning i de fleste bransjer. Kunstig intelligens med maskinlæring har blitt kraftig forbedret og utvikles svært hurtig. Teknologien er nå god nok til å kjenne igjen personer, forstå og generere tale, lese tekst og klassifisere objekter.

I forsikring så har en del selskaper allerede begynt å bruke Chatbots eller “Chat roboter” som betjener kunder via nettside eller en mobilapp. Kunstig intelligens i skadeoppgjørs prosessen gjør det mulig for å behandle et skadeoppgjør helt automatisk i løpet av noen sekunder, noe som vanligvis tar mange dager. Det kan også forhindre svindel i skadeoppgjørs prosessen, noe som er et stort problem for de fleste forsikringsselskaper. En stor fordel med AI er å kunne utnytte data bedre til å forstå risiko hos kunden.

Gjensidige har verdensrekorden i skadeoppgjør innen reise. Det tar 1.6 sekunder å fullføre oppgjøret. Innen motorvognforsikring av selskapet har de tatt i bruk sofistikert billedgjenningsteknolgi for å taksere skader basert på at kunden tar et bilde av skaden og sender inn til Gjensidige. Automatisk kan da algoritmer gi kunden en takst, anslå behov for leiebil og anbefale verkstedet. Alt skjer automatisk og svært raskt.

Internet of Things (IoT)

Stadig flere objekter blir nå utstyrt med sensorer og koblet på nett. For eksempel så vil flere nye biler få videokameraer, lidar og radarer som standardutstyr. Alle biler vil også få ett sim-kort slik at de er på nett. Tilsvarende vil bygninger utstyres med blant annet infrarøde sensorer som merker om det er personer i rommet. Smartklokker og andre ting vi har på oss kan måle og sende helsedata som puls, søvn, blodsukker og aktivitet kontinuerlig.

Telenor planlegger å rulle ut 5G rundt 2020. 5. generasjons mobile nettverk vil få høy hastighet og kunne ha svært mange ting koblet på. Nettet vil også ha svært rask responstid og nettet kan prioriteter enkelte brukergrupper. Det betyr at bilen eller sykehuset kan være sikker på å være på nett. WiFi og blåtann blir stadig raskere og får lengre rekkevidde.

Dette gjør det mulig for flere devicer å være koblet på nett og kommunisere med hverandre. Det danner da tingenes internett. Forsikringsselskapene får stor verdi av å samle og analysere store mengder av data fra IoT.

Smarte byer, Smarte hjem, Smart helse, Smart transport og Industri 4.0

Mange av de samme teknologiene som ligger til grunn for IOT vil muliggjøre smartere samfunn. Vi vil få smarte byer som utnytter ressursene bedre fordi vi vet mer om hva som skjer. Vi kan bruke ressursene mer effektivt for å levere offentlige tjenester. Vi vil få bedre og mer integrerte løsninger innen blant annet transport. Vi kan tenke oss at vi vil kunne kjøpe en pakke av transporttjenester som består av en kombinasjon av offentlig transport koblet sammen med siste mils løsninger som kan være en førerløs bil eller en Über liknende tjeneste. Smart helse vil blant annet kunne være å styre ressursene mer mot forebygging av sykdom. Dette blir mulig når vi kan måle helsedata og kople det opp mot kunnskap om gener og helsehistorikk for den enkelte.

Teknologi og kunden

Teknologi er viktig. Men kundeopplevelser er like viktige. Kundene setter stadig høyere krav til forsikringsbransjen. Konserndirektør Kaare Østgaard i Gjensidige er opptatt av at kundene i Norge har rik tilgang til de beste produkt og tjenesteleverandørene i verden gjennom for eksempel Amazon, Google og Apple. Kundene er blitt vant til at produkter og tjenester blir enklere, bedre og billigere kontinuerlig. De forventer det samme av norske forsikringsselskaper.

Litt om hva som skjer i Norge

De norske forsikringsselskapene har begynt å ansette flere teknologer og prioriterer innovasjon og utvikling høyt. Det er høy aktivitet. De forbereder seg med å forenkle prosesser, vilkår og produkter slik at disse senere kan automatiseres. Selskapene har begynt med å samle inn nye data i nåtid. Det er høyt tempo og selskapene vi har snakket med forbereder seg og forventer forandring.

● SpareBank 1 gruppen har lansert “smart” bilforsikring med en telematics mobilapp.

● Rema forsikring tilbyr også en telematics mobilapp løsning bedre tilbud på bilforsikring.

● Tribe forsikrings er norges første venneforsikring (P2P insurance) selskap.

Produkt og prising

Ifølge konserndirektør Kaare Østgaard, Gjensidige blir kundesegmenteringen stadig mer finkornet. Det finnes stadig større mengder data om kundene, noe som setter selskapene i stand til å prise mer og mer riktig ut fra risiko.

De selskapene som klarer å forstå risikoen og prise hver enkelt kunde mer korrekt vil være de mest profitable over tid.

Konkurransesituasjonen

Innovasjonsleder Svein Skovly, SpareBank1 peker på at det kan komme nye globale aktører inn på det norske markedet.

En mulig utvikling er at bilprodusentene med detaljert innsikt i risikobildet til sin bilportefølje shopper rundt hos de store internasjonale forsikringsgigantene og forsikrer «sine» biler i bulk.

Marked i endring

I følge Skovly kan det bli endringer i markedet for forsikring. Markedet for det vi i dag forsikrer kan bli redusert. For eksempel blir bygninger og biler stadig sikrere. Samtidig vil markedet vokse på andre områder. Med selvkjørende biler hvor produsentene bærer risiko vil produktansvaret øke. Med økende grad av digitalisering og automatisering, både i næringslivet og i de enkelte hjem, vil behovet for ulike former for cyberforsikring øke. I sum vil vi se en endring og omstilling av markedet.

Skadeforebygging

Når personer og ting kommer på nett åpner dette opp for kunne gripe inn før ulykken inntreffer. Både Konserndirektør Kaare Østgaard og Innovasjonsleder Svein Skovly tror at forsikringsselskaper vil ta en mer aktiv rolle i skadeforebygging.

Forsikringsselskapene sitter på gode data om ulykker. Disse dataene kan man bruke produktivt til å unngå ulykker. Ett eksempel Skovly pekte på var innen reise. Beveger kunden seg mot et geografisk område der det har vært mange lommetyver tidligere, går det an å sende en varsling om dette.

En av utfordringene er at forsikringsselskaper ikke har hatt en hyppig dialog med sine kunder. Det er derfor en endring i måten selskapene forholder seg til kunden og vice versa. Det vil ta en stund før kundene blir vant til at det er mulig å forvente denne type tjenester fra selskapene. Også for selskapene er dette nytt. De investerer i ny kapasitet og kompetanse for å gjøre dette på en bedre måte. Selskapene har allerede begynt – og varsler i dag ved flom og uvær.

Rike data - mer omfattende tjenester

Selskapene vet stadig mer om kunden. Konserndirektør Kaare Østgaard fremhever at selskapene kan bruke denne kunnskapen til å levere integrerte tjenester. Dette kan skje i partnerskap med andre. Østgaard brukte transport som eksempel. Kanskje vil et hushold eie en elektrisk bil som de bruker til daglig. Skal de på lengre turer så kan de leie en bil med lengre rekkevidde. Det kan tenkes at de vil abonnere på transporttjenester som inkluderer billeie, forsikring, bompenger og veihjelp som en basis. Andre behov kan også adresseres. I slike "bundles" av tjenester kan forsikringsselskaper ta en del av markedet.

Innovasjonsleder Svein Skovly pekte også på at det kan komme "økosystemer" som leverer mer komplette tjenester. Også han tror dette vil kunne skje innen transport i løpet av noen år. For forsikringsselskapene gjelder det da å bli medlem av de mest verdifulle økosystemene. Hvis det er sterke nettverkseffekter vil det sannsynligvis bli noen få dominerende økosystemer som utkonkurrerer de andre.

Kunden vinner

Det er spennende tider i forsikringsbransjen. Det vil bli store endringer. Teknologiutviklingen akselererer.

En helt klar vinner er kunden. Bransjen vil levere mye bedre produkter og tjenester fremover. Innovasjonsleder Svein Skovly sier at bak SpareBank 1 sine tilsynelatende enkle selvbetjeningsløsninger ligger det et stort arbeid i å forstå kundens behov.

Ingen vet akkurat hvordan utviklingen vil bli. Men det er helt sikkert at takten til endringen øker. Vinnerne vil bli de som best klarer å øke takten og raskt evner å tilpasse seg. Det vil bli kamper mellom de etablerte og nykommerne, og M&A aktiviteten vil øke.

Og heldigvis for kunden, så er det de selskapene som klarer kombinasjonen av teknologi og dyp forståelse for mennesket sine behov som vil vokse mest. Det blir InsurTech – og det blir bra for kunden.

InsurTech MeetUp

https://www.meetup.com/InsurTech-Oslo/

Vi er ca 200 medlemmer som møtes for å diskutere og høre foredrag om nyskapninger og utvikling innen forsikring. Vårt mål er å presentere idéer, foredrag og diskusjoner om utviklingstrekk som er viktige for industrien. Vi planlegger flere møter høsten 2017. InsurTech MeetUp er en flott scene for forsikringsselskapene for å presentere fagområder, trender og løsninger. Her kan de også møte og tiltrekke seg talent.