Visste ni att den första gröna obligationen togs fram 2008 i ett samarbete mellan Världsbanken och SEB? Bakgrunden var att ett antal institutionella investerare efterfrågade en obligation med hög kreditvärdighet och som stödjer klimatprojekt. Dessa pionjärer av investerare var Länsförsäkringar, Skandia och Andra och Tredje AP-fonderna. Sedan dess har Världsbanken emitterat gröna obligationer för ungefär 8,5 miljarder USD, som har finansierat cirka 70 klimat- och miljöprojekt i utvecklingsländer. En marknad för gröna obligationer har uppkommit och växt kraftigt; med fler aktörer och nya former av gröna obligationer. Men vad är egentligen en grön obligation? Och gör de verkligen någon skillnad?

Vad är en grön obligation?

En grön obligation är en obligation där kapitalet är öronmärkt åt olika former av miljöprojekt. Projekten kan exempelvis handla om nya tekniker för minskade koldioxidutsläpp, vattenrening eller mer miljövänlig infrastruktur. Det finns olika former av gröna obligationer, med avseende på hur pengarna används, hur obligationen är granskad, typ av säkerhet och kupongens utformning. De flesta obligationer har samma kreditbetyg som övriga skuldinstrument som utgivaren har emitterat.

Illikvid marknad trots den explosionsartade utvecklingen

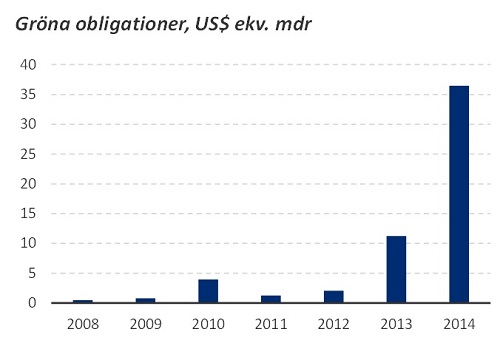

De senaste tre åren har marknaden för gröna obligationer växt explosionsartat. Från att ha legat på volymer under 5 miljarder dollar fram till 2012, emitterades över 10 mdr dollar under 2013 och över 35 mdr under 2014. Allt tyder på att trenden fortsätter, eftersom efterfrågan från investerare är mycket stor. Efterfrågan från investerare är så stor att många vittnar om att andrahandsmarknaden i princip är obefintlig; alla vill fortsätta vara ägare till de obligationer de äger och helst köpa mer.

Figuren visar emitterad volym av gröna obligationer åren 2008 – 2014, baserat på en analys från Världsbanken. Källa: Världsbanken, What are Green Bonds

Krav och certifieringar

En effekt av att efterfrågan på gröna obligationer är så stor är att branschen upplever ett behov av någon slags certifiering eller definition. Risken när efterfrågan är så pass stor är annars att oseriösa aktörer kommer in och skadar förtroendet för tillgångsslaget. För klimatobligationer (se nedan) finns sedan 2011 en certifiering tack vare Climate Bonds Initiative. CBI har satt upp kriterier för olika typer av klimatprojekt och skapat en märkning, ”Climate Bond Certified”, med speciellt utsedda kontrollörer.

Inom andra typer av gröna obligationer har standardiseringen inte kommit lika långt. Ett stort framsteg gjordes 2014, när 13 internationella banker enades om ”the Green Bond Principles”, förkortade ”GBP”. De fyra principerna behandlar följande områden:

- Användningsområden. Hur emissionslikviden används ska dokumenteras tydligt i obligationens juridiska dokument. Alla projekt ska ha tydliga miljömässiga vinster och de ska, om möjligt, mätas eller uppskattas av emittenten.

- Process för utvärdering och val av projekt. Emittenten av en grön obligation ska beskriva beslutsprocessen som den följer för att bedöma om ett projekt kan använda kapital från utgivningen av den gröna obligationen.

- Hantering. Emissionslikviden ska placeras i ett separat konto eller hanteras i en process så att det är tydligt att pengarna från obligationen går till de specificerade miljöprojekten. Om inte allt kapital investeras direkt i projekt, ska emittenten informera investerarna hur kapitalet förvaltas fram till utbetalningstillfället.

- Rapportering. Emittenten ska minst en gång om året tillhandahålla en lista med projekt som obligationen har finansierat till investerarna. Listan ska dessutom ge en kort beskrivning av projektet och hur mycket som har betalats ut till respektive projekt, när så är möjligt med hänsyn taget till konkurrensmässiga skäl och eventuella krav på konfidentialitet. Dessutom rekommenderar GBP att man använder kvantitativa mått när det är möjligt.

GBP rekommenderar också att man använder sig av en extern part för att bekräfta att obligationen följer de fyra principerna. Detta kan göras exempelvis genom att få ett utlåtande från en konsult eller institution med erfarenhet av hållbarhetsfrågor. Man uppmanar också till en oberoende revision av framförallt hur emittenten följer princip nummer tre, dvs hanteringen av och spårbarheten i likviden.

Typer av gröna obligationer

Utöver att de gröna obligationerna kan ha olika underliggande projekt och eventuell extern granskning finns också olika typer av obligationer. Följande fyra huvudtyper brukar listas:

- Green ”Use of Proceeds” Bond. Här öronmärks pengarna till miljöprojekt enligt GBP princip nummer tre. Obligationerna är säkerställda, det vill säga organisationens kreditbetyg gäller även för den gröna obligationen

- Green ”Use of Proceeds” Revenue Bond. Även här öronmärks pengarna från obligationen till miljöprojekt enligt GBP princip nummer tre. Skillnaden är att endast inkomsterna från projeket, i form av exempelvis reducerade avgifter och skatter är säkerheten till obligationen.

- Green Project Bond. Här avsätts pengarna från emissionen direkt till ett eller flera projekt. Investeraren har sedan full riskexponering mot dessa projekt, och säkerheten är endast projektets egen balansräkning.

- Green Securitized Bond. I denna typ av obligation kan pengarna antigen öronmärkas för projekt eller gå direkt in i de underliggande projekten. Säkerheten här är själva projekten som har grupperats samman.

Skillnaden mellan gröna obligationer och klimatobligationer (climate bonds)

Den viktigaste skillnaden hörs egentligen på namnet, det vill säga att klimatobligationer fokuserar på projekt som adresserar just klimatfrågan. Exempel på projekt som ryms i den kategorin kan vara inom förnyelsebar energi och klimatsmart infrastruktur. Men även projekt som adresserar effekterna av klimatförändringar omfattas, exempelvis att bygga förstärkningar mot havet i en stad som riskerar att drabbas av en höjning av havsnivån skulle kunna finansieras av en klimatobligation. Gröna obligationer är ett bredare begrepp, där obligationerna kan finansiera även miljöprojekt som inte direkt har med klimatet att göra. Klimatobligationer är alltså en slags grön obligation. Begreppet klimatobligation är vanligare internationellt, då benämnt ”climate bonds”. I sverige är det vanligare att använda begreppet gröna obligationer, även för renodlade klimatobligationer.

Den andra stora skillnaden är att det finns ett system för att certifiera klimatobligationerna, genom CBI och märkningen ”Climate Bond Certified”.En förklaring till detta kan vara att klimat är ett enklare område att definiera, och därmed även enklare att kvanitifiera och räkna på. GBP är ett steg i rätt riktning för att skapa trovärdighet och standarder för alla gröna obligationer.

Vilken avkastning får man?

Eftersom det vanligaste är att organisationen som ger ut obligationen ställer ut den med hela sin balansräkning som säkerhet, får den gröna obligationen samma kreditbetyg och därmed avkastning som motsvarande ”vanliga” obligationer som organisationen ställer ut. Tanken är att risken i emittenten genom projektet ska bli lägre eftersom många gröna obligationer handlar om en riskmitigation, och på så sätt bör obligationen bli en attraktiv investering.

Vilken påverkan har det på miljön?

Gröna obligationer har ibland kritiserats för att de finansierar projekt som ändå skulle genomföras, och att företagets eller organisationens övriga kapital istället styrs om till att finansiera de ”icke-gröna” projekten. Idag finns det en poäng i det påståendet, eftersom tillgången på kapital just nu är stor. Detta behöver dock inte vara fallet framöver, och då kan det spela roll för organisationer att det finns investerare som hellre investerar i gröna projekt. Sedan ska man inte heller underskatta signalvärdet och den påverkanseffekt som gröna obligationer har. Om kapitalägare ser ett stort värde i att vara ägare till gröna obligationer ökar synligheten av gröna projekt, och enligt mig även efterfrågan på dessa.