Vi lever i stigende grad i en oplevelsesøkonomi. I industrisamfundet solgte man producerede varer. I overgangen fra industrisamfund til servicesamfund, gav man en gratis service med produktet man solgte. I dag lever vi af at sælge services og giver gratis oplevelser med. Den særlige historie der ledsager produktet eller købet bliver således en central del af den samlede ydelse til kunden.1

Oplevelsesøkonomien

Oplevelsesøkonomien udtrykker sig på to forskellige måder. For det første sælges oplevelser, dvs. at oplevelsesøkonomien har fokus på det spektakulære, en form for event praksis, hvor livet består af en række fantastiske oplevelser, som fungerer som referencepunkter i vores liv.

For det andet kommer oplevelsesøkonomien til udtryk inde i kundernes hoveder, som en særlig fokusering, hvor den følelsesmæssige oplevelse af produktet accentures. Denne ten-dens kan iagttages i vores måde at købe æg på. Det er gennem blindtest ikke muligt at smage forskel på økologiske æg fra fritgående høns og industrifrembragte. Forskellen består i oplevelsen af produktet: Forestillingen om fritgående høns på en gammeldags bondegård der pikker i jorden i det skrå morgenlys er et rarere mentalt billede at tage med ind på morgenbordet end skaldede høns i for små bure, der skriger desperat. Det afgørende er altså ikke produktet selv, men oplevelsen af produktet. Dette bringer os til et tredje forhold i oplevelsesøkonomien.

Til oplevelsen af produktet spiller måden, produktet er produceret på en stadig stigende rolle. I oplevelsesøkonomien krænges selskaberne ud, så alle interne processer bliver synlige. Alt er (selvfølgelig) koreograferet og planlagt som et teaterstykke. Det er derfor, at køkkenerne ofte er åbne på restauranter. Vores blikke ud i køkkenerne, hvor alle har det rigtige kokketøj på og hvor der flamberes og trancheres, betyder noget for vores oplevelse af maden. Organisering og produktion bliver synlige som en del af produktet. Virksomheder ansætter kvindelige ledere, arbejder med social ansvarlighed og frem for alt æstetiseres udtrykket i produktionens processer. Selve produktionen bliver for kunden et teaterstykke med ledere der spiller ledere og medarbejdere der spiller medarbejdere.

Eksempler på virksomheder og brancher, der er lykkedes med denne omstilling er mange. Tag for eksempel ”Den gamle fabrik”, en marmeladefabrik, der ikke adskiller sig synderligt fra andre firmaer i branchen, men som har formået gennem branding at give forbrugeren en forestilling om syltetøj fremstillet ved brug af ædle gamle opskrifter. Et andet eksempel er Harley Davidson, der i en årrække var en hensygnende virksomhed, fordi produkterne ikke længere kvalitetsmæssigt matchede konkurrenternes, men som så formåede at sætte nyt liv i virksomheden gennem en moderne fortælling om ungdom og frihed der appellerede til veletablerede mænd i 60’erne.

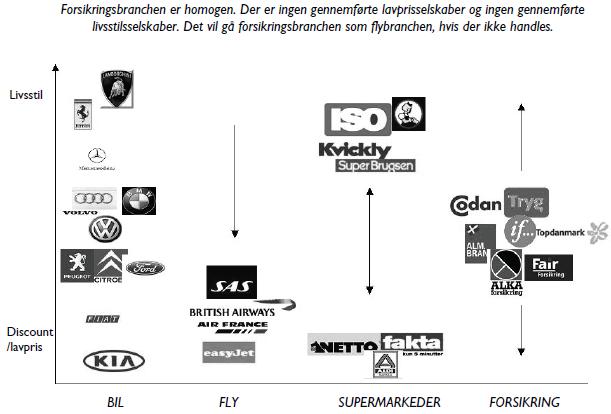

Det er imidlertid ikke alle brancher der lykkes med at æstetisere deres produkter. I en række brancher synes udviklingen at være gået i den stik modsatte retning. Et godt eksempel er flytrafikken, som er blevet en lavprisbranche. Flyindustrien har generelt ikke formået at levere en tilstrækkelig interessant historie til at forbrugerne er klar til at trække den store tegnebog frem.

Livsstilskvaliteter

Denne modsatrettede bevægelse skyldes, at oplevelsesøkonomien er dyr at leve i. Vi vil gerne det hele, men har ofte ikke råd til det – hele tiden. Det har som konsekvens, at vi må selekrere i tilbudene, hvorfor segmenter, der traditionelt har været stabile, bliver ustabile. Den ene dag går vi i netto og den næste dag køber vi ind hos bowlerhatte slagteren, eller begge dele samme dag. Vi er situationerede, dvs. at vi træffer vores forbrugsvalg efter den situation, vi befinder os i. Det store spørgsmål er selvfølgelig, hvad der bestemmer hvilke brancher, der domineres af lavpris, og hvilke der domineres af oplevelser og dermed øget merværdi. Der kan ikke gives noget entydigt svar på spørgsmålet, men tendensen er, at de produkter der dominerer og i stigende grad kommer til at dominere i oplevelsessamfundet, er de, som indbefatter livsstilskvaliteter, dvs. produkter, der siger noget om os som individer, som er med til at definere hvem vi er og hvad vi står for. Produkter som har stærke definerende egenskaber i forhold til vores selvopfattelse vil kunne sælges til høje priser, som oplevelsesprodukter, mens produkter, der er svage på dette område vil tendere til discount og lavpris.

Oplevelsesøkonomien stiller nye krav til de virksomheder og brancher, der skal være succesfulde og det forekommer, at der er to distinkte veje at gå – discountvejen og den livsstils orienterede vej. Det er dels behovet for prioritering, der skaber polariseringen og dels at den konstante tilstand af prioritering skaber et behov for et højt tempo i muligheden for anknytning til et produkt. Når alle veksler mellem segmenterne, kræver det af produkterne, at forbrugerne kan forstå dem hurtigt som koncepter. De skal kunne forstå trade off’et i produktet. Både livsstils- og discountprodukter er stærke i forhold til anknytning trade off’et er let at forstå.

Den finansielle sektor

Panoreres der henover den finansielle sektor ses, at en række selskaber er lykkedes med at navigere i oplevelsessamfundet eller har gjort forsøget. I kreditkortsektoren eksempelvis har American Express med succes lanceret guldkortet, som dybest set ikke tilfører de fleste kunder ekstra værdi på kerneservicen, men som indeholder et stærkt signal til brugerens omverden om ”succes” i tilværelsen, som mange er villige til at betale lidt ekstra for. Et andet eksempel er Københavnske Bank, der forsøgte at etablere sig i velhaversegmentet med et kontor, der mest lignede en engelsk gentlemanklub (og som forsøgte at lave koblingen til en svunden tid). Senest har Jyske Bank forsøgt at lave deres filialer om til cafeer, hvor kunden skal føle sig velkommen og i et jævnbyrdigt forhold med bankrådgiveren.

I en forsikringsmæssig sammenhæng er det mere vanskelig at pege på selskaber, der i en dansk kontekst har taget en ren position i markedet som enten discount- eller livsstilsselskab.

Lavpris i forsikringsbranchen

Lavpris er et fantastisk koncept, der har mange fordele med sig i forhold til forsikring. Generelt er lavpris et stærkt koncept, som er vældig let at forstå for forbrugerne, desuden skaber det automatisk en række interne strategier for virksomhedernes organisering, som ellers ofte er en udfordring at skabe. Da produktet skal være så billigt som muligt, skaber det en forståelig ramme om organiseringen.

Mange tiltag er ikke forenelige med lavpriskonceptet, fordi udgifterne skal holdes nede. Lavprisselskaber har derfor over en kam været først med rene internetbestillingssystemer, fordi det har været en bydende nødvendighed for lavpriskonceptets succes, at bemandingen og den personlige betjening holdes på et minimum. Desuden er der en lang række services som ekskluderer sig selv. Lavpriskonceptet renser automatisk ud i sine tilbud – det er et koncept og en strategi på samme tid.

Der er forsikringsselskaber der tenderer til lavpris, men ingen der konsekvent er det i alle elementer af værdikæden. Alle forsikringsselskaber er mere eller mindre ”normale”, med en række fordelstilbud og tillægsservices osv. Der mangler et selskab, der er ren lavpris.

Forsikringssektoren vil imidlertid efterhånden, som internetsalg vinder frem og markedet dermed bliver mere transparent, gradvis tilnærme sig lavpris – ligesom luftfartsindustrien – hvis ikke andet bliver gjort. De første tegn på en tiltagende konkurrence og færre markedsimperfektioner er allerede synlige i form af stærkt faldende omkostningsprocenter, selskaber der flytter hovedsæderne ud til mindre glamourøse omgivelser og selskaber der har solgt deres kunstsamling og artefakter.

Forsikring som livsstilsprodukt

Forsikring er som udgangspunkt ikke et livsstilsprodukt. Hvilket forsikringsselskab jeg har, definerer ikke hvem jeg er. Forsikring som livsstilsprodukt vil kræve, at selskabet tilbød en ekstra dimension, som vil involvere kunden i noget, som folk over en bred kam kan forholde sig til og i et vist omfang måske endda signalere en værdi til omverden.

Inden for forsikring er det vanskeligt at opnå nogen varig produktfordel, idet produkterne hurtigt kan kopieres af konkurrenterne. Det er derfor andre dimensioner end på kerneydelserne risikostyring og skadeshåndtering, at forsikringsselskabet skal differentiere sig.

En række selskaber har forsøgt at differentiere sig gennem valget af distributions partnere. Eksempelvis har ALKA aftaler med en række fagforeninger og Codan er blandt de førende selskaber inden for distribution via bilforhandlere. Distributionssamarbejder kan i visse situationer give forsikringsselskabet en differentiering, men forsikringsselskabet bliver sårbart, da det er distributøren, der ejer kundeforholdet og lønsomheden i denne form for samarbejde er ofte mindre lukrativ for forsikringsselskabet pga. kommissionerne til distributøren.

En anden metode har været at skabe en særlig sammenhørighed med et særligt kunde segment. Lærerstandens Brandforsikring har med stor succes fulgt dette koncept, som også kendes fra udlandet – eksempelvis Sverige hvor anti alkoholforeningen har deres eget selskab. Denne form for ordninger vil for

mentligt blive mere udbredte fremover, fordi forsikringsselskabet kan kommunikere mere målrettet med kunden og skabe de rette win-win incitamenter mellem selskab og kunden.

En tredje vej, hvor Tryg, på mange måder er eksponent i Danmark, er selskabets evne til at brande sig på nogle styrende værdier for den måde, hvorpå virksomheden drives eller som samfundet bør indrettes. Eksempler, der netop nu har genklang i befolkningen, er social ansvarlighed og kvindelige topledere – temaer som Tryg med stor dygtighed har fremført. Et selskab uden for den finansielle sektor, der ligeledes med succes har benyttet denne metode, er Novo. Medicinalbranchen havde indtil for to årtier siden et image i Danmark, som en sektor der tjente stygt på patienternes sygdom og elendighed. I dag tænker de fleste på medicinal-industrien, som en branche, der tager ansvar for sine medarbejdere og som ofrer store ressourcer på at opfinde medicin, der kan give sygdomsramte et nyt perspektiv i tilværelsen. En vellykket branding som Novo og Trygs står og falder ofte med at virksomheden har en karismatisk CEO og kan derfor ikke uden videre kopieres.

I det engelske forsikringsmarked har et selskab netop introduceret en særlig gadget, som sidder i kundernes biler og som er i stand til at beregne individuelle forsikringspræmier afhængig af kundens kørestil (hastighed, accelerationer og opbremsninger), hvor der køres ( i byen eller på landet), og hvor mange kilometer der køres. Der har været stor synlighed omkring dette tiltag i UK og de første reaktioner har været positive. Der er skabt en større interesse for forsikring blandt kunderne (lidt ligesom det kendes med investeringer), kunderne har fået en større forståelse for sammenhængen mellem risikoadfærd og præmie, og det har skabt en synlighed omkring valget af forsikringsselskab. Det synes oplagt at danske forsikringsselskaber vil kopiere dette koncept.

Konklusion

Ingen selskaber er rene lavprisselskaber og ingen er rene livstilsselskaber. Tryg forsøger sig på kommunikationssiden, men er stadig et almindeligt forsikringsselskab ligesom alle andre. Lærerstandens Brandforsikring har en særlig identitet, fordi selskabet servicerer et bestemt segment, ikke fordi dets drift eller service er specielt livsstilsorienteret.

Hvis forsikringsbranchen ikke foretager sig noget aktivt, vil hele markedet tendere mod lavpris. Det er nok muligt for mange forsikringsselskaber at „eventifisere“ deres ydelser således, at oplevelsesøkonomiens iver efter det spektakulære til en vis grad tilfredsstilles, men i forhold til at forvandle forsikring til et egentligt livsstilsprodukt, synes der at være et stykke vej.

Noter

1 Joseph Pine II & James H. Gilmore Harvard Business Review | July/August 1998