Artikkelen er basert på foredrag på Den norske Forsikringsforenings årlige konferanse og boken «Læring fra kriser». Bjørn Skogstad Aamo ble tildelt årets forsikringspris på den nevnte forsikringskonferansen. Se lenke til nærmere omtale.

https://www.forsikringsforeningen.no/forsikringsprisen-2017-2/

1. Innledning

I 2016 var det 30 år siden Kredittilsynet ble opprettet, ved sammenslåing av Forsikringsrådet og Bankinspeksjonen. Meglerkontrollen var få år tidligere blitt en del av Bankinspeksjonen. Dette var det første integrerte tilsyn for hele finansmarkedet i den vestlige verden. En tilsvarende organisering av det finansielle tilsynet ble valgt i 1988 med Finanstilsynet i Danmark og i 1991 med Finansinspektionen i Sverige.

Kredittilsynet skiftet navn til Finanstilsynet høsten 2010, da flytting til Norges Banks lokaler (det tidligere seddeltrykkeri) i alle fall ville medføre kostnader til nye skilt og brevpapirer. Navneskiftet hadde mange ventet på i lys av de navn som var valgt i våre naboland og at ansvarsområdet var mye bredere enn kreditt alene. I norsk forvaltingstradisjon skal det gode grunner til å pådra seg denne type merkostnader, og navneskiftet ble stadig utsatt.

Finanstilsynet markerte sitt 30-års-jubileum med et større seminar i oktober 2016. Som direktør i 18 av årene (1993 – 2011) ble jeg bedt om å lage en oversikt over noen viktige utviklingstrekk. Resultatet ble boken «Læring fra kriser», utgitt på Fagbokforlaget.

Hovedtema i boken er hvordan erfaringer og lærdommer fra den norske bankkrisen, da banker med 60 % av bankenes utlån i 1991 – 1993 fikk statlig krisehjelp, bidro til at Norge kom bedre gjennom den internasjonale finanskrisen enn andre land. Bankene hadde lært og myndighetene hadde bedre beredskap, samarbeid og virkemidler. Det kan være liknende grunner til at også Sverige og Finland klarte seg bedre gjennom finanskrisen, enn det Island og Danmark gjorde, som ikke hadde hatt vesentlige bankproblemer på tidlig 1990-tall.

Boken gir også oversikt over viktige utviklingstrekk for norsk forsikring, både de krisene vi opplevde tidlig på 1990-tallet, utviklingen i markedet for skadeforsikring og de spesielle utfordringene i norsk livsforsikring.

2. Hvorfor klarte Norge seg så bra gjennom finanskrisen?

Mens finanskrisen ute i Europa ga et ti-år med økonomisk stagnasjon og høy arbeidsledighet, kom Norge forbi 2008-nivået for BNP allerede i 2010-2011, med god vekst og relativ lav ledighet i årene som fulgte.

De viktigste grunnene til at Norge klarte seg så bra var:

-

Bankene hadde lært av egne feil og hadde bedre kredittpraksis, risikostyring og internkontroll. Norge hadde ikke laget noen «bad bank» for å håndtere bank-tap, - det var medarbeiderne i de enkelte banker som måtte rydde opp og lære av tapsengasjementene.

-

Særnorsk høy reell kapitaldekning og lite hybridkapital ga tillit. Kredittilsynet hadde etablert et reelt krav om minst 7 prosent kjernekapital. Det ble opprettet et Statens finansfond på 50 mrd. kroner som ga ekstra trygghet, selv om bare 4 mrd. ble brukt for å styrke egenkapitalen i en del mindre banker.

-

Raske og gode likviditetstiltak, der bankene kunne bytte Obligasjoner – med Fortrinnsrett, utstedt med basis i gode boliglånsporteføljer, med likvide statspapirer. OMF’ene ble Gullkort! – godt markedsført av finansminister Kristin Halvorsen.

-

Makroøkonomisk handlefrihet. Ledelsen i Norges Bank og regjeringen hadde evne og vilje til å iverksette sterke og omfattende tiltak raskt og effektivt.Eiendoms-markedene holdt seg oppe og bankene kunne vedlikeholde og øke sin egenkapital gjennom egen inntjening.

-

Norske banker hadde liten eksponering mot sub-prime-papirer og islandske banker. Gjennom behandlingen av Kaupthings forøk på å kjøpe en eierandel på 25 pst, i Storebrand i to omganger i 2007, var bankene godt kjent med Kredittilsynet skepsis til islandske bankers soliditet. Banker i de fleste europeiske land tapte på islandske bankobligasjoner, men ikke norske banker.

-

Helhetlig regulering. Alle finansinstitusjoner hadde kapitalkrav og tilsyn. Myndighetenes overvåking var godt samordnet. Troverdig garanti for alle innskudd opp til 2 mill. kr. - basert på et meget godt kapitalisert banksikringsfond.

3. Kriser i forsikring i 1992-1993.

Forsikringsnæringen var moderat berørt av den norske bankkrisen. Mange eiendeler hadde fått redusert verdi, men utlånspraksis hadde vært såpass forsiktig at de direkte tapene for lån til bolig- og nærings-eiendommer ikke var store. Flere selskap tapte imidlertid mye på finansieringsselskap som gikk overende. Forenede forsikring fikk av flere grunner problemer og måtte overtas av Gjensidige forsikring i 1992.

To forsikringsgrupper klarte imidlertid å skape store problemer for seg selv, uavhengig av bankkrisen. Forsikringsselskapene UNI og Storebrand hadde fått tillatelse til å fusjonere i januar 1991 og ble derved Norges største forsikringsselskap. UNI var en sammenslutning av livselskapet Norske Folk og skadeforsikringsselskapet Norges Brannkasse. Ved utgangen av 1991 var markedsandelen for UNI Storebrand innen skade- og livmarkedet på henholdsvis 37,4 prosent og 30,5 prosent målt som andel av bruttopremiene.

Med konsernsjef Jan Erik Langangen i spissen, stoppet ikke ambisjonene der. Høsten 1991 kjøpte UNI Storebrand A/S aksjer i det svenske selskapet Skandia svarende til 19 prosent av aksjene. Dette ble senere økt til 28 prosent ved overtakelse av aksjer som SE-Banken hadde opsjon på. Kjøpene var i stor grad finansiert med kortsiktige lån opptatt av holding-selskapet, men en del aksjer var også plassert i liv- og skadeselskapene.

Ledelsen og mange av eierne i Skandia var sterkt skeptiske til en norsk eller annen utenlandsk overtakelse. Oppkjøperne hadde åpenbart ikke lest og forstått de begrensninger for å stemme med aksjene som lå i vedtektene til Skandia. Selv en som eide flere tusen aksjer, kunne bare stemme som om en hadde 30 aksjer. Det ble etter hvert klart at mulighetene for å lage en nordisk forsikringsgigant var små.

Både problemene ved oppkjøpet og internasjonale forhold gjorde at aksjene i juli 1992 hadde falt til en tredel av verdien ved årsskiftet. Det var forfall på gjeld tatt opp i holdingsselskapet. Konsernsjef Langangen trakk seg derfor med øyeblikkelig virkning 26. juli 1992. Styret stilte sin plass til disposisjon, og representantskapet valgte nytt styre 10. august. Per Terje Vold ble konstituert som ny konsernsjef.

Det ble i store deler av 1992 arbeidet med å reise ny kapital til oppkjøpet av Skandia. Dette stoppet opp 19. august da den danske samarbeidspartner i raidet mot Skandia, Hafnia, måtte innføre betalingsstopp til sine kreditorer. Forsøk på å reise kapital til UNI Storebrand ved å selge eiendeler fra morselskapet til datterselskapene, ble stoppet av Kredittilsynet, som med rette mente det ville svekke soliditeten til de operative datterselskapene.

Styret valgte etter dette å sende melding 25. august til Kredittilsynet om at holdingselskapet måtte innføre betalingsstopp. Kredittilsynet anbefalte overfor Finansdepartementet at holdingsselskapet ble satt under offentlig administrasjon. Departementet fattet beslutning om dette umiddelbart etterpå. Det ble oppnevnt et administrasjonsstyre under ledelse av advokat Erik Keiserud.

På generalforsamling samme dag ble det opprettet et nytt holdingselskap, UNI Storebrand Nye, for å eie de operative liv- og skadeselskapene. Det var styreleder Erling Selvig i Kredittilsynet som hadde regien for denne prosessen. Norges Bank ga likviditetsgaranti, men det ble ikke behov for å trekke på denne. Begge de operative datterselskapene klarte å betjene sine kunder og bevare sin posisjon i markedet.

Den resolutte og kreative løsningen som tok vare på forsikringstakerne, ga økt respekt for Kredittilsynet og Erling Selvig både i markedet, i media og i det politiske liv. Det kan nok ha påvirket behandlingen av forslaget om overføring av Kredittilsynet til Norges Bank, som Finansdepartementet hadde fremmet for Stortinget. Blant annet på grunn av problemer med daværende direktør Aasmundstad, hadde Finansdepartementet fått mindre tro på et fortsatt selvstendig Kredittilsyn. Gjennom sommeren og høsten 1992 svingte stemningen i det politiske miljø, slik at det var et enstemmig Storting som sent på høsten gikk inn for et fortsatt selvstendig og styrket Kredittilsyn.

Det politiske miljø reiste krav om gransking av de beslutninger om konsesjoner mv. som hadde gjort det mulig for UNI Storebrand å holde på med oppkjøpsforsøket. Granskings-utvalget ble oppnevnt 25. september, ledet av Høyesterettsjustitiarius Erling Sandane og rettet kritikk særlig mot Finansdepartementet men også mot Kredittilsynet. Ved behandlingen understreket Stortinget betydningen av at det må foreligge en offentlig tillatelse før det kjøpes mer enn 10 pst. av en finansinstitusjon med endelig virkning.

Som en oppfølging ble det foretatt en gjennomgang av den interne behandling i UNI Storebrand. Den viste at Langangen hadde hatt støtte og forankring fra de styrende organer i selskapet, men at selskapet ikke hadde sett nøye på risikoen for verdifall for de aksjer som var kjøpt og hadde en kortsiktig og meget sårbar finansiering av kjøpene, bl.a. med rullering av sertifikater. Og Skandias styrings-system, med begrensninger i stemmerett for aksjonærene var ikke studert.

UNI Storebrand ble refinansiert og fristilt fra administrasjon sommeren 1993, etter et godt arbeid både fra administrasjonsstyret, tilsynet og aktive deltakelse fra flere investorer i det norske marked.

I fortellingen om "Læring fra kriser" er forsøket på å kjøpe opp Skandia et lærestykke for mange. Jan Erik Langangen var en ung, dynamisk og beundret leder de første årene i Storebrand, som også ble formann i Norges Forsikringsforbund og formann i styret for Statoil. Avgangen etter det mislykkede oppkjøpsforsøket gjorde at han også trakk seg som styreleder i Statoil. I norsk forsikring og finans, bidro Skandia-historien antagelig til større forsiktighet og bedre planlegging ved mulige oppkjøp i utlandet.

I april 1993 gikk skadeselskapet Star over ende, blant annet som følge av uheldige eiendomsinvesteringer. Garantiordningen, dvs. de andre selskapene, beskyttet kundene. Styret for Garantiordningen med Erling Naper i spissen, gjorde sammen med medarbeidere i tilsynet en god, men tidkrevende jobb. Avvikling av et forsikringsselskap er en komplisert og krevende prosess. For Star-gruppen ble den ikke ferdigstilt før i oktober 2013!

Det forteller hvor viktig det er å unngå kriser for forsikringsselskap. Jeg var selvsagt meget fornøyd med at vi unngikk kriser i forsikring senere, mens jeg var ledet av tilsynet i Norge. Dette til tross for at finanskrisen ga kriser for flere selskap i andre land, bl.a. USA og UK.

Fravær av kriser i denne tiden skyldes i første rekke godt arbeid i selskapene og godt tilsyn, med et betydelig uformelt samarbeid mellom næringen og tilsynet, ikke minst mellom aktuarene. Det var av stor betydning at de generelle krav til norsk finansvirksomhet om kapitaldekning, internkontroll og internrevisjon, også ble gjort gjeldende for forsikring.

4. Utviklingen i norsk skadeforsikring

Det viste seg at tilpasning av norske lover og regler til de europeiske rammer etter EØS-avtalen på 1990-tallet gikk lettere enn fryktet. For skadeforsikring var det ikke veldig særnorske reguleringer, og det var god dialog mellom næringen og myndighetene. Direkte grenseoverskridende virksomhet har fortsatt et begrenset omfang. Gjennom oppkjøp drives virksomheten til tidligere Vesta-Hygea (med livbøyen) videre som filial av danske Tryg. Storebrand solgte seg i 1999 ut av skadeforsikring ut fra strategiske vurderinger som i ettertid virker nokså tvilsomme. Den gamle virksomheten videreføres i stor grad gjennom svenske-finske If.

Det er viktig for norsk forsikringsnæring at If- og Tryg-filialene deltar i den forsikringstekniske rapportering om sin virksomhet i Norge til Finanstilsynet – rapporter som er tilgjengelige for hele næringen. Enda viktigere er det at de deltar på linje med norske selskaper i Naturskade- og garantiordningene! Også deltakelsen i bransjeorganisasjonen Finans Norge bidrar til at de er godt integrert i norsk forsikringsnæring.

Generelt har norsk skadeforsikring framstått som velfungerende virksomheter med få problemer. Etter at det i noen år var bekymring for en svak konkurranse, der virksomheten var preget av noen få store selskaper, er det de siste årene blitt markert økende konkurranse og flere selskaper. Sparebankeide foretak som Eika og Frende klarer seg bra. DNB har startet eget skadeforsikringsselskap. Storebrand fant grunn til å komme tilbake med eget skadeforsikringsselskap. Codan (dansk filial), Protector og KLP skadeforsikring bidrar også til mangfoldet. Overgangen fra omfattende egne kontornett for skadeforsikring til salg gjennom bank og/eller på internett forklarer mye av denne utviklingen.

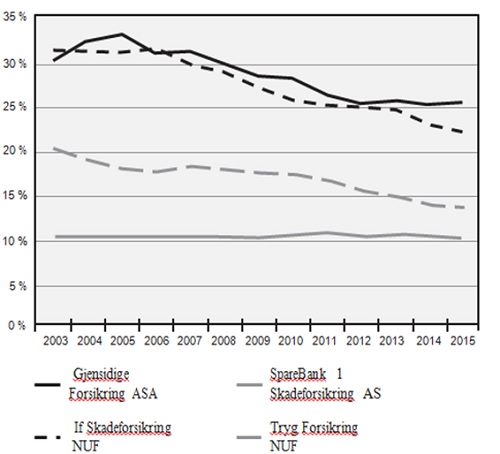

Figurene nedenfor viser hvordan de mindre selskapene økte sin markedsandel fra 10 til 30 pst. det siste ti-året mens de fire stores samlede markedsandel gikk fra 90 pst. til 70 pst. Det er de tre største selskapene If, Gjensidige og Tryg som har fått reduserte markedsandeler, mens SpareBank 1 forsikring har opprettholdt sin andel.

UTVIKLINGEN I MARKEDSANDELER I NORSK SKADEFORSIKRING

Overvåking av markedet bygd på de forsikringstekniske krav bidro til at yrkesskadeforsikring kom inn i et sunt spor! På grunn av motstand mot økte premier fra både arbeidsgivere og arbeidstakere og deres organisasjoner, utviklet det seg på 1990-tallet betydelige problemer for yrkesskadeforsikring. Etter hvert kom skadeutgiftene i prosent av premien (skadeprosenten) i 1997-98 opp i hele 200 prosent. Flere selskaper vurderte å trekke sine tilbud fra markedet. Fordi en hadde et felles teknisk rapporteringssystem, kunne skade-bransjen i samarbeid med Kredittilsynet etter hvert overbevise næringsliv og andre myndigheter, om at det var behov både for premieøkninger og et mer aktivt skade-forebyggende arbeid. I løpet av de neste 3-5 årene ble det balanse i systemet, slik at skadeutgiftene ble lavere enn premiene og gode tilbud kunne videreføres av mange selskap.

5. Krevende reguleringer for livforsikring

Norsk livsforsikring var i årtier preget av en sosialpolitisk tankegang, med liten konkurranse om pris og produkter. Konkurransen besto i omfattende tegningsvirksomhet og -kostnader, knyttet til salg av produktene ved hjemmebesøk eller i kontakt med bedrifter og arbeidsplasser. Det var i praksis et kartell, som den daværende tilsynsmyndighet, Forsikringsrådet, levde godt med.

Den nye forsikringsloven av 1988, hadde jeg som statssekretær i Finansdepartementet medansvar for. Hovedtrekkene i den nye loven var bra og ga et nytt og bedre grunnlag for reell konkurranse mellom aktørene, blant annet ved å innføre reelle muligheter til å flytte kontrakter mellom ulike tilbydere. Forskriftene ble fastsatt etter skifte av regjering høsten 1989, men jeg er usikker på i hvilken grad våre politiske etterfølgere i Finansdepartementet fikk noen reell prosess omkring dem. Det var i hvert fall ikke noen god og grundig prosess om forskriftene i forhold til forsikringsbransjen.

Forskriftene la opp til at også urealiserte oververdier og kursgevinster skulle fordeles til forsikringstakerne med endelig virkning og være gjenstand for flytteretten. Dette skapte stor uro i næringen i 1991 og 1992, ikke minst knyttet til mulige investeringer i aksjer. Det ble satt på spissen i 1993 da synkende rentenivå skapte store engangsgevinster på livselskapenes beholdninger av obligasjoner. Dersom disse ble fordelt til kundene med endelig virkning i 1993, forsvant en viktig mulighet til å sikre framtidig avkastning og skape reelle reserver. Samtidig ville et varig lavere rentenivå være krevende for garantier om avkastning på 4 pst og i noen tilfeller enda mer.

I min tid på Statsministerens kontor hadde jeg hatt en del uformell kontakt med forsikrings-næringen, blant annet påvirket av statsminister Gro Harlem Brundtland selv var opptatt av reell dialog med næringen. (Hennes far, Gudmund Harlem, hadde vært formann i Forsikrings-rådet.) En grundig analyse av livselskapenes utfordringer knyttet til regelverket, var derfor blant de prioriterte oppgaver jeg tok fatt i da jeg kom som ny sjef i Kredittilsynet våren 1993.

Analysen og forslag til regelendringer fikk styrets tilslutning i august og ble lagt fram for Finansdepartementet. Departementets unge saksbehandler Morten Baltzersen (nåværende direktør for Finanstilsynet) laget et høringsnotat basert på våre analyser og forslag. Etter en høring, der forsikringsbransjen for første gang på flere år følte at myndighetene tok hensyn til deres synspunkter, vedtok departementet (med ekspedisjonssjef Svein Gjedrem i spissen) opprettelse av ordningen med tilleggsavsetninger, tak på 3 pst. grunnlagsrente for nye kontrakter og at kundetildelinger skulle skje på grunnlag av avlagt finansregnskap, ikke markedsverdiene alene.

Dette skapte reserver som reddet livselskapene fra store problemer da rentene så steg sterkt igjen i 1994, med tilsvarende reduksjoner for obligasjonsverdiene. Tiltakene høsten 1993 la grunnlag for en økende andel av aksjeinvesteringer de følgende årene.

Men så kom det tilbakeslag, der livselskapene typisk måtte gå ut av aksjer når de hadde falt i verdi. Det betydde at de hadde små aksjeandeler når aksjene igjen begynte å stige i verdi. Det er den motsatte atferd i forhold til den som det norske «oljefondet» følger, der retningslinjene om en stabil aksjeandel på 60 pst. betyr at fondet må kjøpe aksjer når aksjer har sunket i verdi, og selge når verdien hadde steget. Over tid gir et slikt atferdsmønster god avkastning!

AKSJEANDEL SOM ANDEL AV FORVALTNINGSKAPITALEN I NORSKE LIVSELSKP

Figuren viser hvordan selskapene gikk inn i aksjer på stigende kurser og gikk ut når aksjeverdiene på Oslo Børs hadde falt en del, - og at selskapene derfor i begrenset grad var inne i aksjemarkedet når det steg

Tilsynet tok flere ganger opp forslag til oppbygging av økte buffere, og ikke minst at disse kan dekke tap/negativ avkastning. I 2003-2004 fikk vi tilslutning fra Finansdepartementet til å heve maksimalgrensen for tilleggsavsetninger fra 8 til 12 prosent av premiereserve. Fordi departementet holdt fast ved at tilleggsavsetninger ikke skal kunne brukes til å dekke negativ avkastning, forble motivasjon lav i selskapene for å bygge bufferkapital. Sist gang vi fremmet forslag om mulighet for dekning av negativ avkastning, samt ytterligere tiltak for å styrke bufferne, var like før jeg sluttet i 2011, uten at noe skjedde.

Norske livselskap har lavere aksjeandel enn selskap i andre land, og enn pensjonskassene, noe som har gitt dårligere avkastning enn både kommunale og private pensjonskasser. Dårlig dialog mellom tilsyn/bransje og departement-/banklovkommisjon har gitt lavere avkastning enn ellers mulig. Dette har bidratt til at private livselskap nå er ute av kommunal pensjonsforsikring, og at ytelses-ordninger gradvis er på veg ut av markedet.

Pensjonskassene vil regelmessig ha en sponsor som bidrar til at de har høyere bufferkapital enn livselskapene og har derfor hatt en høyere andel aksjeinvesteringer, som igjen har gitt bedre avkastning over tid. Dette til tross for at en generelt skulle anta at livsforsikrings-selskapene har bedre kapasitet og kompetanse til å gjøre lønnsomme investeringer enn det pensjonskassene vil ha, jf figuren nedenfor.

AVKASTNING I LIVSFORSIKRING OG PENSJONSKASSER (AKKUMULERT).